意见领袖丨中银研究

今年以来在“房住不炒”定位下,我国房地产调控政策不断完善,房地产市场也出现一些新变化,房地产市场过快上涨势头得到控制,商品房销售增速回落。但房地产开发投资增长仍有韧性,一线城市房价涨幅仍然较快,“两集中”政策影响土地供应节奏,成交土地溢价率仍较高。房地产市场韧性来自部分地区旺盛的购房需求,房地产市场销售高增长带动销售回款增加,也成为房地产开发投资较快增长的重要支撑。下半年,房地产市场需求受调控政策影响,商品房销售面积增速将继续回落;房地产开发投资动力减弱,增速将小幅放缓;房价涨幅将趋于稳定。房地产市场健康发展关系社会民生和经济长期可持续发展,未来要坚持“房住不炒”原则,在尊重市场规律、完善相关制度建设的基础上,做好稳定地价、房价和预期。

一、今年以来房地产市场运行新变化

(一)商品房销售增速呈现回落趋势

去年下半年以来,政府多次重申“房住不炒”定位,房地产市场调控措施不断趋严。商品房销售总体呈现增速放缓趋势。今年前5个月,商品房销售面积、销售额增速逐月回落,两年平均增速分别为9.3%、16.7%,分别较一季度放缓0.6、2.4个百分点;5月当月商品房销售面积、销售额的增速分别为9.2%、17.5%。

从30个大中城市商品房销售看总体呈现回落趋势。其中,一线城市销售涨幅较快,自2020年7月商品房成交面积保持两位数增长,今年以来开始高位回落,5月当月两年平均增速降至为-1%。二线城市商品房成交有所加快,3月以来两年平均增速保持两位数,5月当月两年平均增速为13.5%。三线城市商品房成交涨幅相对较慢,1月当月两年平均增速为10.6%,此后增速回落,5月份两年平均增速为-0.8%。

(二)房地产开发投资增长仍有韧性

虽然房企融资、房地产贷款等政策收紧,但房地产投资增速仍有所加快,表现出较强韧性。今年前5个月,房地产投资两年平均增速为8.6%,增速较一季度上升0.9个百分点。不同区域房地产投资两年平均增速均有所加快,其中西部地区增速最高,前5个月两年平均增速为10.9%,较一季度加快0.7个百分点。一线城市中,北京、上海房地产投资两年平均增速加快,前5个月分别为11.5%、8.9%,分别较1-4月份上升0.1、1.1个百分点。广州、深圳房地产投资两年平均增速有所回落,分别为9.1%、7.4%,分别较上月下降2.2、2.9个百分点。

(三)一线城市房价涨幅仍然较快

从70个大中城市房价看,新建商品住宅价格环比涨幅仍在扩大,今年5月环比上涨0.5%,涨幅较3月扩大0.1个百分点,其中一、二线城市环比涨幅较大,5月份分别为0.7%、0.6%。二手住宅价格涨幅有所趋稳,5月份涨幅较上月小幅回落0.1个百分点,这主要是由于一线城市二手住宅价格涨幅高位回落,5月份环比上涨0.6%,较上月降低0.2个百分点。但一线城市二手住宅价格涨幅仍保持相对高位,高于二、三线城市二手房价格涨幅。

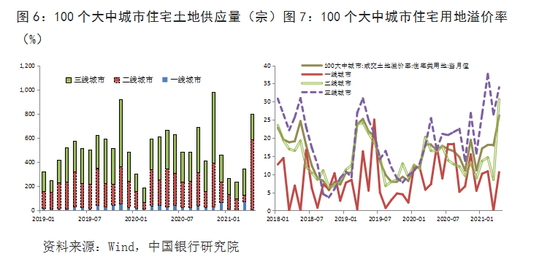

(四)“两集中”政策影响土地供应节奏,成交土地溢价率仍较高

今年以来22个重点城市开始实施住宅用地“两集中”政策,大部分城市的首次集中出让时间在4月和5月,这也使得今年一季度土地市场供给规模下降。一季度100个大中城市供应土地数量和面积分别为842宗、4094万平方米,分别同比降低22.5%、31.8%。其中,一线城市在需求回升、房价上涨压力较大的背景下住宅用地供应有所增加,主要是北京、广州在3月份分别增加了30、46宗土地供应,土地占地面积分别同比增长155%、311%。二、三线城市住宅类用地供应均有所下降,一季度供地占地面积分别同比降低51.4%、20%。随着集中供地的推出,4月份土地供应有所增加,100个大中城市供地数量、面积分别为802宗、4460万平方米,分别同比增长31.7%、37.8%。这主要是由于二线城市供地增加带动的,4月份其供地数量、面积分别增长179%、190%,而一、三线城市住宅类土地供应面积分别下降96%、44%。

从成交土地楼面均价和溢价率看,土地价格总体较高,今年以来100个大中城市住宅类用地楼面成交均价同比涨幅均在两位数以上,溢价率平均为19.8%,高于上年同期平均水平。从不同类型城市看,三线城市土地供应总体降低,其楼面均价同比涨幅和溢价率最高。一线城市土地溢价率最低。

二、房地产市场升温的主要原因

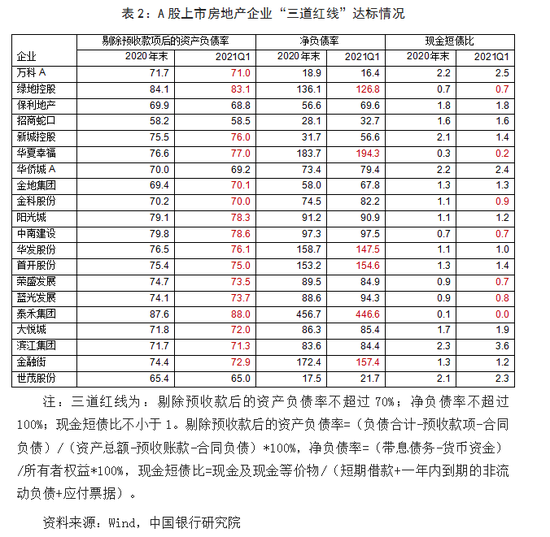

虽然我国坚持“房住不炒”总基调,房企融资“三道红线”、房地产贷款集中度管理制度出台,但我国房地产市场价格涨幅仍然较快,房地产开发投资增速韧性仍然较强。主要有两方面原因。

一是部分地区购房需求仍然旺盛。虽然从人口结构、人均住房面积看我国房地产市场发展接近拐点,但不同地区人口结构、城镇化水平差别较大,房地产市场发展存在分化。产业发展较好、人口流入较多的地区房地产市场需求较为旺盛。比如,广州市2020年常住人口、户籍人口分别较上年净增加50万、31万人,其中大多是高学历、高素质、高品位的年轻人,人口流入带动房地产市场需求增加,特别是随着疫后市场恢复、流动性总体充裕的背景下,房地产市场需求逐步释放。今年在政策调控下广州市的商品住宅成交面积增速环比放缓,5月份成交面积为113.7万平方米,低于1月150万平方米的高点,但比2019年同期高49.6%。与此同时,广州市新建商品住宅价格指数环比涨幅仍在扩大,5月为1.5%,涨幅较上月扩大0.4个百分点。此外,考虑到城镇化推进、农民工回流等因素影响,一些重点、热点的二、三线城市住房需求仍有支撑。家庭规模趋于小型化,也会带来住房需求的扩张。七普数据显示平均每个家庭户的人口为2.62人,较2010年六普的3.1人减少0.48人。

二是销售回款成为房地产开发投资的重要来源。从资金来源看,房地产开发投资的资金来源仍保持了较快增长,今年前5个月两年平均增速为10.4%,高于2019年增长水平(7.6%)。其主要的推动因素就是定金及预收款、个人按揭贷款等其他资金,今年5个月其两年平均增速为15.8%,远高于其他类型的资金来源增速(国内贷款、自筹资金两年平均增速分别为0.5%、5.8%)。同时,随着对房地产贷款和房企融资的监管趋严,定金及预收款等其他资金来源占比上升,今年前5个月为58.7%,占比较2020年同期提高了8个百分点;国内贷款占比为13.4%,较2020年同期降低了3.7个百分点。在其他资金中,定金及预收款的占比提高到今年5月的66.4%,占比较2020年同期提高了5.2个百分点,而受政策因素影响,个人按揭贷款占比同比降低3.9个百分点至28%。这意味着房地产市场销售高增长带动销售回款增加,成为房地产开发投资较快增长的重要支撑。在“三道红线”限制下,2021年以来房地产企业为保障现金流,通过降价促销等形式提高去化率、促进销售回款。比如,年初春节期间北京万科推出300套特价房,恒大实施75折促销;今年前4个月前50房企销售已平均完成年度销售额目标的30%。

三、下半年房地产市场趋势判断

(一)房地产市场需求受调控政策影响,商品房销售面积增速将继续回落

一方面,目前我国房地产市场需求仍然存在。一是以人为核心的新型城镇化持续推进。过去十年我国城镇化率年均提高1.4个百分点,2020年我国城镇化率为63.9%,仍处于城镇化发展阶段。未来随着户籍制度改革、农业转移人口市民化配套政策体系的完善,城镇化率预计仍将有年均1个百分点的增长,意味着每年将有约1400万农村人口进入城镇,带动相关住房需求。同时,目前随着交通便利化程度上升、小孩上学、公共服务保障等原因,越来越多的农民工从回乡建房转为返乡购房,这也拉动了三、四线城市房地产市场需求。贝壳研究院发布的《2021返乡置业报告》显示,44.8%受访者有返乡置业打算。二是城市群、城市圈等加快发展,流动人口规模增加,其中城市之间的流动也不断增加。长三角、珠三角、成渝等主要城市群人口集聚增多,其中的重点城市、卫星城市人才吸引力增加,这会带来新的住房需求。三是改善性住房需求增加。我国35-60岁人口比重仍在上升,根据联合国数据,2020年约为37.4%,2025年将上升至38.5%,这部分人群收入总体稳定,对于居住条件和住房品质要求提升,住房改善性需求和能力提高。此外,疫情后,随着经济恢复和居民收入提升,叠加房企融资渠道收紧下企业促销力度增加,居民购房意愿或将逐步释放,房地产市场需求仍有支撑。

另一方面,居民购房意愿释放将受调控政策限制。一是限购政策进一步加强。尤其是对于房价上涨过快的一、二线城市,今年以来北京、上海、深圳、广州、杭州、合肥、成都、东莞等城市进一步提高限购、房屋买卖门槛,通过建立成交参考价格发布机制、加强销售价格指导等方式引导稳定市场预期。二是加强资金监管,严查购房资金来源,加大对银行资金违规流入土地和房地产市场的处罚。同时,从各家银行房地产贷款占比情况看,个别银行个人住房贷款占比高于监管规定上限,大部分银行在监管上限之下,个人住房贷款的发放预计影响有限,但考虑到与房地产相关的融资环境总体趋紧、融资成本趋于上升,居民通过贷款加杠杆的行为仍会受到一定影响。2021年一季度个人住房贷款余额增速为14.5%,较上年同期降低1.4个百分点,居民部门杠杆率为62.1%,较2020年年末降低0.1个百分点。总体预计商品房销售面积将继续逐步放缓,但幅度或有限,其中调控政策收紧的一、二线城市房地产销售放缓幅度将更大。

(二)房地产开发投资加快动力减弱,增速将小幅放缓

资金是影响房地产投资的主要因素,其主要受“三道红线”政策影响,从资产排名前20的房企数据看,虽然今年一季度末不少企业指标情况有所改善,但其达标情况变化不大,大部分企业踩中一条红线,资产负债率大于70%,这将影响企业有息负债规模的增长。中小型房企面临的资金压力相对更大。在外部融资渠道收紧的情况下,今年以来房屋新开工面积、购置土地面积增速均逐步放缓,两年平均增速为负,预计房企将继续加大力度促销,促进销售回款的增长。但考虑到下半年销售增速仍将回落,销售回款的增速将随之放缓,房地产开发投资增速加快动力不足,预计房地产开发投资月度增速将逐步回落,月度增速或将保持在平均10%左右。

(三)房价涨幅将趋于稳定

在“房住不炒”定位下,房价上涨过快的城市将是政策关注的重点,市场指导政策将及时跟进。住宅用地出让“两集中”、 土地出让收入划归税务征收等将有利于土地供应的透明化,一方面有利于房企合理安排资金,引导市场理性竞争,另一方面有助于稳定土地市场价格,进而促进房地产市场价格稳定。同时,房企为增加销售回款,或将通过降价等措施加大促销力度,预计房地产市场价格涨幅将总体趋于稳定。一线城市和部分热点二线城市是政策调控的重点,限购限贷、销售价格指导、打击违规资金流入等政策有助于引导市场预期,这些城市房价过快上涨势头将得到控制。

四、几点建议

房地产市场健康发展关系社会民生和经济长期可持续发展,要坚持“房住不炒”原则,在尊重市场规律、完善相关制度建设的基础上,做好稳定地价、房价和预期。

一是保持房地产金融政策的连续性、稳定性,加强资金流向监管。资金是影响房地产市场销售和投资的关键因素。要加强对房地产相关资金来源和流向的监管,加大房地产贷款集中度管理,在支持首套自住房需求的基础上,严审购房首付资金来源,严厉清查利用经营贷、消费贷等违规加杠杆行为。

二是发挥城市政府主体责任,不断完善房地产市场制度建设。不同地区产业发展、人口结构、城市化水平等情况不同,房地产市场发展环境差异较大,一城一策、因城施策是房地产市场调控的重要策略。各地区要加强对本地区房地产市场交易量、价格等的监测预警,不断建立和完善住房交易参考价格发布机制,提高市场价格信息透明度。根据市场需求、人口流动情况,调整住宅用地供应,完善土地出让机制,优化房价地价联动机制。加强市场秩序监管,严格房地产开发企业销售和房地产经纪机构管理、土地竞买主体资格审查。加大租赁住房建设,完善长租房政策,解决好新市民、青年人住房问题。

三是需关注房地产企业信用风险问题。未来,房企面临的融资环境难有改善,从国内看“三道红线”、贷款集中度管理等限制企业外源融资渠道,从国外看美联储货币政策转向预期升温,利率上升、汇率波动增大海外融资压力。在此背景下,需要重点关注财务杠杆过高、土地储备质量不好、城市布局不佳的房地产企业的信用风险问题。

作者:周景彤 梁婧

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。