意见领袖丨中国财富管理50人论坛

近日,由中国财富管理50人论坛(CWM50)与清华大学五道口金融学院联合举办《平台金融科技公司监管研究》课题发布会。课题专家、招商银行首席经济学家丁安华对课题主报告作介绍时,分析了我国平台金融科技的演进路径及商业模式,认为轻资本、弱监管是平台企业主要发展取向,在此过程中容易形成垄断风险、信用风险与系统性风险,并衍生出特定伦理问题,建议创新金融科技监管方法,构建分级分类牌照体系;强化反垄断监管,改善公司治理;构建监管大数据平台;并进一步完善“监管沙盒”机制。

首先我们要妥善界定研究的范畴。事实上,现代金融的发展跟信息技术的发展密不可分,从早期的算盘,到后来的计算器、电脑,以至现在的移动互联,金融发展史本身就是一部技术发展的历史。

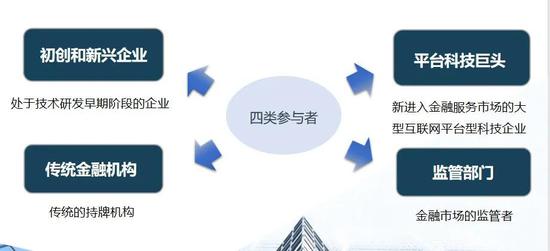

关于金融科技的定义,基本上是采用全球金融稳定委员会和央行的表述。在金融科技这一特定的、高度动态变化的市场,主要有四类参与者。之所以要弄清楚这四类参与者,是为了妥善界定我们的研究范畴。

第一类参与者是初创企业,不管是在中国,还是在全球都有非常多的金融科技的初创企业,这些初创企业通常是为了解决金融体系运行中的特定的问题,致力于提供极致的技术解决方案。比如生物识别技术、人工智能技术等等。这一类初创企业非常多,而且演变非常快速。第二类参与者——平台科技巨头,这些平台公司的最早的商业起源并不是在金融领域,而是在社交、电商或者是移动设备的制造等领域。第三类参与者即传统的金融企业。第四类参与者,监管部门。

我们课题研究的范畴,聚焦于互联网平台式的金融科技公司,以及与平台金融活动发展相适应的监管部门和监管变革之上。

我国平台金融科技的演进路径及商业模式

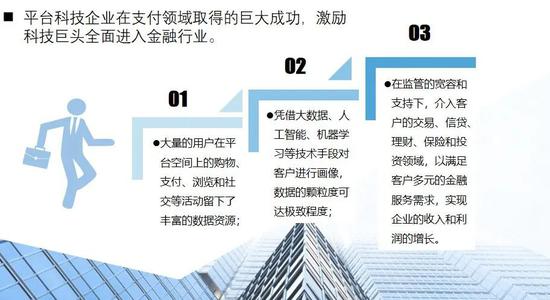

简单来讲,平台金融的演进过程,在中国是非常清晰的。他们主要是从支付开始,进而嵌入到每一个人生活场景,通过客户在这些场景中形成的行为数据,挖掘金融交易的机会。在学理上,平台金融科技体现了社会化发展过程中分工不断细化的进程。分工的细化提升了生产力,促进了社会的发展。

平台金融的商业模式,并不复杂。平台的客户主要来源于最初的电商、社交的客户群体。平台的金融产品,主要是满足这些客户的支付、信贷、理财的需求。在金融服务的流程上,平台科技公司和传统金融机构形成了一种不断细化和深化的分工合作关系,平台机构通过与传统的金融机构合作来提供某种产品和服务。

通常,每间传统金融机构都有很多的技术服务商,他们把特定技术服务外包给技术服务商,这可以理解为正向外包。而如今,平台金融科技的发展形成了一种反向外包。平台的做法是把轻资产的业务环节或节点留给自己,而把重资产的业务外包给合作的金融机构。具体的做法,就是平台拥有客户和对客户需求的认知,而将涉及资金的环节外包给金融机构。

背后的商业逻辑不难理解,平台企业希望成为一个资本很轻的企业,这一方面可以降低资本充足的要求,另一方面也可以回避传统的金融监管。在资本市场上,平台公司的高估值,就是源于这种轻资本、弱监管的优势。

平台金融科技的风险和数据治理问题

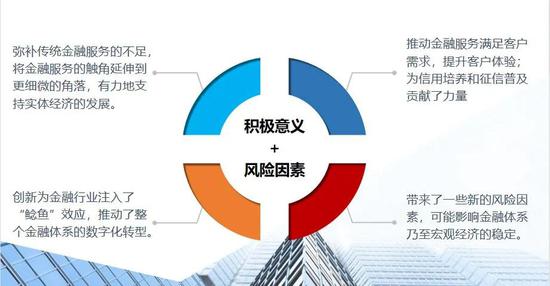

不能否认,金融科技发展所带来的积极作用。但是,我们也必须正视平台金融可能带来的风险。平台金融的风险,可从两个角度来理解:一是与平台科技的特点相关,另一是与金融业务的特性相关。

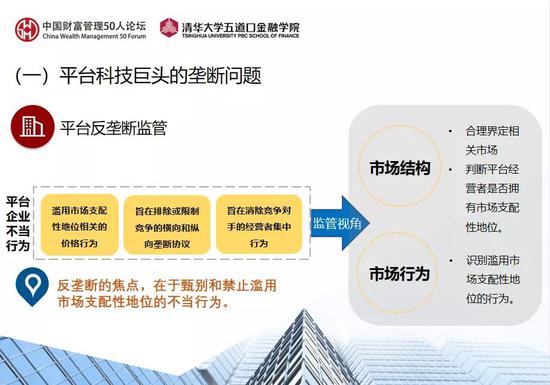

平台科技特定的风险主要有两类:一是垄断问题。过去一年中,全球出现很多的针对平台企业的反垄断调查。如何反垄断?有两个观点,一是结构性的观点,若一个企业占有足够大的市场份额,就需要反垄断介入,极端的做法是分拆;另一种是行为的观点,即一间企业的市场份额过大本身并不是问题,反垄断关注的是滥用市场支配性地位的不当行为。现在的主流观点认为,反垄断应该针对不当竞争行为,而不是针对垄断地位本身。当然,结构上先要界定占市场支配地位的企业,是识别不当竞争行为的前提。

二是平台科技可能涉及的特定的伦理问题。这方面,已经引发社会的广泛关注。由于平台公司拥有大量的数据,特别是人的行为数据,就可能引发隐私保护的忧虑。另外,金融科技也可能带来一些不健康的金融消费观念,比如诱导借贷、过度消费。此外,还有一个尚未引起高度重视的问题,就是算法黑箱。公众并不知道平台科技公司的算法是个什么东西。而事实上,算法很可能嵌入了大量的偏见和错误。

刚才讲了两点和平台科技特征相关的风险。现在,我们可以考察一下与平台金融特征相关的风险。

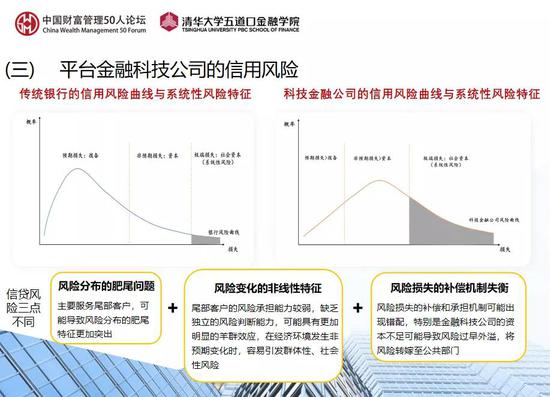

一是信用风险。由于金融科技公司比较侧重于服务长尾客户,也就是他们自己所标榜的普惠金融。长尾客户的风险分布特征,需要引起高度重视。

二是系统性风险。这是金融监管特别关注的地方,可从三方面理解:首先,平台企业的规模足够大,市场份额足够高,客户基础非常大,本身具有系统重要性;其次,很多的中小金融机构,产生了对这些平台机构的某种依赖,这种依赖就为风险传染和传导提供了途径。最后,系统性风险也可能与技术风险相关,例如算法污染和数据安全。

平台金融科技公司的监管框架

首先,金融监管的目标框架是包容性、稳定性、合规发展以及消费者保护。

为了达到上述监管目标之后,有以下四项工作的监管原则:

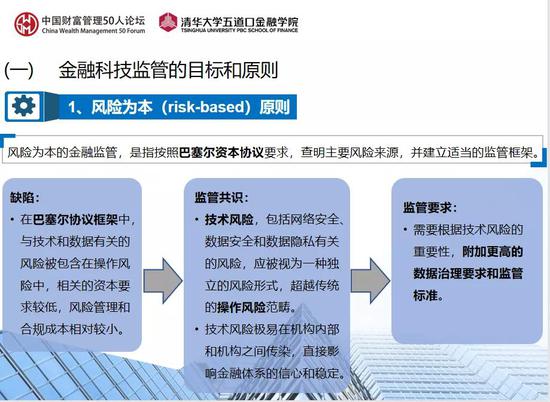

一是风险为本。主要体现在《巴塞尔协议》之上。《巴塞尔协议》的逻辑很简单,首先识别风险的来源,然后形成监管的架构,最后附加资本的要求。在《巴塞尔协议》框架里面,技术风险归类在操作风险之中,或者称之为运营风险。现在国际上有种观点认为技术风险已经不能够简单地归类在操作风险里面,而是要单独成为一个风险的种类。《巴塞尔协议》本身是一个不断演进的框架,这套逻辑十分有效并且得到了全球公认。

二是技术中性。技术本身没有什么善恶。因此我们针对技术问题应该持有中立或者中性的态度。这就告诉我们,不能因为某种技术的使用,而对一项金融服务的监管给与特定的豁免或附加特定的要求。

三是基于行为。我们听到过很多术语,例如审慎监管、行为监管等等。最近十多年,全球的金融监管逐渐形成一种审慎监管和行为监管“双峰”的结构。这个概念不是特别易于理解,有个简单的办法:审慎监管一般来讲是财务和风险管理人员组成的监管框架;行为监管则是由执法合规人员组成的监管体系。审慎监管和行为监管在国外形成的实质上的“双峰”模式,是主流的共识。

四是功能监管。最近监管部门的约谈都谈到了功能监管,即按照金融活动的性质来给予一致的监管,而不管这些活动发生在什么机构。功能监管的难度在于,分业监管部门之间的协作,我们建议扩大国务院金融稳定发展委员会的职责和组成,加入统筹协调金融科技、金融创新和数据金融发展及监管的内容。

此外,平台金融科技公司的监管,还涉及一个非常特殊的领域——数据治理问题,这对平台经济的发展,具有特殊的现实意义。目前,全球在数据治理采取的目标框架,主要有三个方面:第一,公平和效率问题。要促进效率,同时维护公平,这里讲的是平衡。第二,隐私保护问题。也是十分受各界关心的问题。第三,数据的安全。

为了达到上述数据治理的目标,逐渐形成了特定的制度和工具,主要是反垄断执法、数据安全立法以及数据确权。

完善平台金融科技公司监管的建议

第一,我们希望能够创新金融科技的监管方法,适应目前金融科技市场特别是平台科技公司的迅猛发展。吴行长提出来的是分级的牌照体系,实施一致性与差异化相结合的监管方式。我们需要拆解和细分牌照体系,这一点是非常重要的。正是由于在金融科技的推动下,分工不断地细化,金融业务节点化的特征越来越明显。金融要持牌经营,那么如何持牌经营?在分工不断细化的情况下,我们要对牌照体系做相应的拆解,构建分级分类的牌照体系。

第二,强化反垄断监管,打击不正当的竞争行为。

第三,改善公司治理。科技类公司特别是平台科技公司的公司治理存在一定问题。例如,现在的平台科技公司普遍存在投票权的特别安排,使得投票权与股权分离,公司治理中的制衡就失去了大部分的意义。失去制衡的企业很容易出问题。我们认为,平台企业的公司治理、企业文化、社会责任等方面的问题,都与此相关。

第四,课题组建议建设一个全国性的监管大平台,监管大数据的平台。监管也需要更智能化的工具、流程和方法。

第五,我们也希望完善监管的“沙盒”机制。

我们的报告反复强调,不但加强金融监管,更要完善数据治理。数据治理体现在数据生产的全流程之中。首先,在数据的采集过程之中,监管应该关心个人数据的安全和个人隐私的保护。其次,一旦数据采集进入到平台企业内部,监管应该关注这些数据如何被算法来控制、使用和加工,是否存在一些算法的歧视问题。我们需要对于算法有一定的理解。最后,数据的使用环节,在于如何挖掘数据的价值,使得数据服务于社会治理的公共目的。

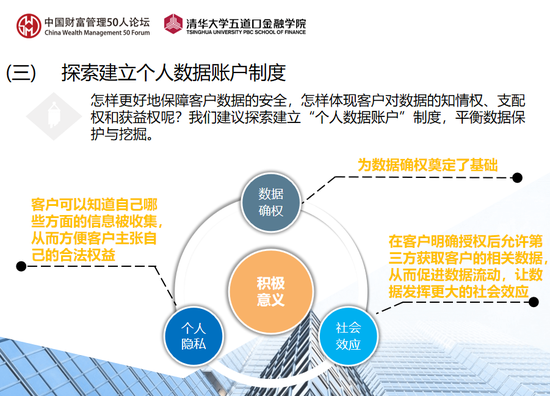

课题组的一项最重要的建议,是探索建立个人数据账户。什么是个人数据账户?我们每个人都有自己的银行账户,个人对自己的银行账户具有足够理解和控制。但是,目前个人在平台所留下的相关数据是不知情的。用户不知道平台收集了什么数据,使用了哪些数据,如何使用这些数据。事实上,全球已经开始讨论数据账户问题,欧洲的几个国家已经开始实验。比如谷歌等几个大的平台公司的用户可以要求平台把个人数据或者是数据账户的内容进行备份、储存和携带,体现了用户的数据主权。

我们之所以希望推动平台科技企业为个人创立一个数据账户,主要是在实现数据确权基础上,挖掘数据的价值。也就是说,用户拥有这个账户的权利,有请求更正的权利,也有删除、复制和带走的权利,甚至包括授权个人数据账户开放给第三方的权利,而这个权利的关键在于用户本身,正所谓“我的数据我做主”。

(本文作者介绍:中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。