意见领袖丨泰康研究院

文:战略发展部 曹知立 李于于

摘要

得益于中国经济率先从疫情复苏,去年二季度末开始人民币出现升值趋势。今年4月以来人民币升值加速。

短期来看,今年人民币升值并非是由强烈升值预期主导的,中美短期利差因素是近期人民升值的主要原因。美元资金进入非美金融市场套利,压低美元汇率。

结合中美经贸沟通重启,市场情绪对提振人民币汇率起到了积极作用。

中长期的均衡币值会随着经济基本面而变化,基本面变化的波动会带动中期均衡汇率的波动,进而带动实际汇率的波动。

随着美联储收紧货币政策临近,未来中美利差有收窄的可能性,反而会给人民币带来阶段性回调压力,未来人民币汇率双向波动特征将更加明显。

01

近期汇率走势回顾

4月至今人民币升值有加速之势。近期人民币对美元汇率在波动中持续升值,引发市场广泛关注。监管层近期多次喊话,向市场传递“不要赌人民币汇率升值或贬值,久赌必输”的清晰信号。央行也紧急出手,宣布上调金融机构外汇存款准备金率,通过政策工具来抑制升值过快的人民币。回顾疫情以来人民币升值趋势,可以分为两段。第一段是2020年6月至2021年1月,这期间人民币升值主要得益于中国疫情控制迅速,经济率先复苏。而从4月至今人民币又开始表现强势升值,升幅超2%。我们将在接下来详细探讨近期汇率变动背后的各种驱动因素。

02

银行结售汇顺差反映人民币存在升值动能

2020年银行结售汇中货物贸易顺差扩大、服务贸易逆差缩窄、资本项目净流入,而且这一趋势延续到了今年。通过银行结售汇数据可以观察外汇供求。2020年银行结售汇为顺差,表明居民和企业都愿意把手里美元头寸结汇成人民币。从结售汇差额的分项来看,去年中国供应链率先恢复,外贸逆势增长,贸易顺差扩大。由于中国经济在主要经济体中一枝独秀,外资流入规模也逆势增长,外资加速增持境内资产。联合国贸发会议的数据显示,2020年中国成为全球最大的FDI接收国,全年FDI流入上涨4%至1630亿美元。而且疫情封锁下出国旅游减少,服务贸易的逆差也较前几年缩窄。以上资金流动因素是去年人民币升值的基础,由于中国目前仍是全球经济恢复的领头羊,今年1-4月的银行结售汇也依旧保持了与去年相似的资金流向。

03

中美利差因素是近期人民币升值的主要原因

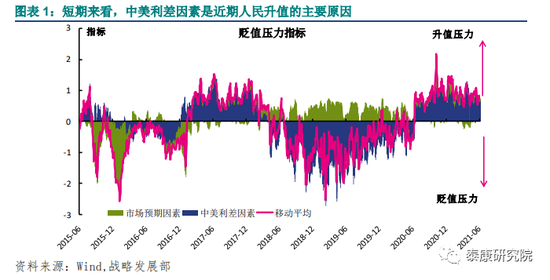

市场并未形成较强烈的升值预期,中美利差因素是近期人民升值的主要原因。我们接下对未来人民币的走势做一个系统的分析及展望。我们将从短期、中长期不同的时间维度来判断人民币的走势。在短期,我们利用利率平价理论,将影响汇率波动的因素拆解为市场预期因素和中美利差[1]因素,构建外汇贬值/升值压力指标。如下图所示,近期人民币的升值主要来自于中美利差因素的贡献,而非市场预期因素。这一观察与市场上许多观点不尽相同。从反映市场预期的即期汇率与三个月远期汇率之差来看,市场并未形成较强烈的升值预期。中美利差因素仍是人民升值的主要原因。

美元流动性泛滥,美国短期利率下降。中美利差有长期与短期之分,短期一般考虑银行间市场的利差,用中国3个月SHIBOR利率减去美国3个月LIBOR利率。下图明显看到,两种利率之间的差异在4月以来逐步扩大,SHIBOR利率基本维持在中枢附近波动,但是LIBOR美元利率出现持续下降。美国3月开启新一轮财政刺激,大规模财政资金的释放为金融体系带来大量流动性。实际上,被称为美联储最重要利率的“有效联邦基金利率” (EFFR)3月中旬以来越来越趋近于零下限。这促使美联储在5月底的隔夜逆回购使用规模升至4330亿美元,达到2016年12月以来的最高水平,但美元流动性的泛滥并没出现缓解迹象。并伴随着美元资金进入非美金融市场套利,压低美元汇率。

另外,情绪因素也部分主导了近期的人民币升值。近期,中美经贸领域已开始正常沟通,共同努力务实解决具体问题,结合当下美国的通胀走强,这些因素也在情绪上对提振人民币汇率起到了积极作用。

警惕美联储货币政策转向可能给人民币带来阶段性回调压力。因此,从短期来看,这一轮人民币升值主要受美国流动性过剩的影响部分收到情绪因素的扰动。但考虑到,目前EFFR已经在历史最低水平附近,而中国货币政策保持相对稳定,中美利差进一步扩大的可能性不大。短期内美联储仍偏鸽派,但是根据最近美联储高官发言,如果疫苗接种顺利,上半年经济表现强劲,美联储最快或在三季度开始讨论削减QE。美联储货币政策转向将导致中美短期利差有收窄的可能性,一味的押注人民币短期升值的预期,并不合时宜。

04

中美相对劳动生产率是中长期人民币升值的基础

均衡汇率模型显示去年底人民币汇率可能有轻度低估。从中长期来看,汇率变动受到两国经济基本因素的变化的影响。我们根据行为均衡汇率(BEER)模型[2],在众多经济变量中进行筛选拟合,最终确定三个变量作为影响人民币中期均衡汇率的经济基本面因素:中美相对劳动生产率(GDP/就业人口)、我国国外净资产(央行国外资产-国外负债)、价格贸易条件(出口价格/进口价格)[3]。模型分离出三大因素对有效汇率环比变动的贡献,发现2005年汇改以来,中美相对劳动生产率是影响中期汇率走势的主要变量(贡献度达64%)。这一现象与巴拉萨—萨缪尔森效应(简称巴萨效应)吻合,巴萨效应认为在经济增长率越高的国家,工资实际增长率也越高,实际汇率的上升也越快。

我们同样计算了人民币实际有效汇率与均衡汇率的偏离度。当人民币出现高估的时候,汇率有下跌的动力向均衡币值回归,比如 2015-2016 年;而当人民币被低估的时候,汇率有上涨的动能,比如 2017 年。这一点,与现实中人民币的走势非常符合,也说明了人民币总有趋近于其均衡币值的动能。截止最新的数据显示,2020年末,人民币实际汇率相对均衡币值有轻度的低估,所以相对应的,人民币也存在一定的升值动能。

在中期水平上,人民币存在升值动能。美国经济复苏在4月份边际放缓,则是促使美元疲软的另一个重要原因。这主要体现在美国的非农就业、消费等数据都出现了边际放缓的迹象,特别是就业数据方面令人担忧。强刺激的补贴政策,使失业者主动就业的意愿降低。

人民币的均衡币值是会随着基本面的变化而变化的。但是需要强调的是,人民币的均衡币值是会随着基本面的变化而变化的,所以判断中期人民币的走势还是要着眼于基本面,也就是其主要因素---中美相对劳动生产率。我们参考彭博对中美经济未来三年的预测,由于中国未来经济增速相对于美国仍有优势,在劳动力人口不发生剧烈变动的情况下,中美相对劳动生产率仍然保持正增长,这决定了中长期人民币相对美元是逐步升值的趋势。但是中长期的均衡币值也会随着经济基本面而变化,基本面变化的波动会带动中期均衡汇率的波动,进而带动实际汇率的波动。我们仍需紧密跟踪中美在后疫情时代的经济走向。

05

汇率短期双向波动更加明显,中长期存升值趋势

人民币汇率双向波动特征将更加明显。回顾近期汇率走势,人民币升值主要受美国货币政策的影响,美元流动性泛滥,EFFR处于历史低位,美元指数走弱。随着美联储收紧货币政策临近,未来中美利差有收窄的可能性,反而会给人民币带来阶段性回调压力。但是人民币单方面升值或者贬值很难成为常态,由于未来影响汇率升贬值的因素较多,人民币汇率双向波动特征将更加明显。从中长期来看,中国劳动生产率的增长在一段时期内仍将快于美国,这决定了中长期人民币相对美元有逐步升值的趋势。

注:

[1]市场预期因素为即期汇率与三个月远期汇率之差。中美利差因素基于利率平价模型,以3个月SHIBOR利率减去美国3个月LIBOR利率为基础进行数学变换。

[2]MacDonald(1998)将决定长期均衡汇率的因素简化为贸易条件、国内外劳动生产率差异、国外净资产,再结合国内外实际利率差异、国内外政府债务相对供给等两个短期影响因素,构建了BEER模型。

[3]中美相对劳动生产率为两国GDP/就业人口之比,我国国外净资产为央行国外资产-国外负债,价格贸易条件为我国出口价格/进口价格。

(本文作者介绍:提供宏观经济、资本市场、政经热点的深度洞察,建立企业与社会沟通的桥梁。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。