文/新浪财经意见领袖专栏作家 李宗光

2021年4月份,全国居民消费价格同比上涨0.9%,全国工业生产者PPI同比上涨6.8%,两者分别比上月加速0.5和2.4个百分点。大宗商品价格快速上涨,拉动PPI大幅上涨,引发广泛关注。市场不少人士惊呼通胀来了,“万物皆涨”的焦虑持续蔓延。有人建议央行进行紧缩,来抑制通胀。那么,未来一段时间大宗商品及PPI上涨会持续吗?PPI上涨会传导至CPI吗?货币紧缩是抑制大宗涨价的良药吗?

研究发现,PPI年内会到达顶点,然后逐步回落;在总需求无实质性改善下,大宗涨价对CPI传导传导有限。CPI近期上升更多是去年“翘尾”因素影响,整体来看物价上行压力不大。货币紧缩或许会加剧下游的困难,缓解PPI通胀,根本地还是要释放上游的供给弹性

PPI年中达到顶点,随后逐步回落

大宗商品上涨是推动PPI上涨的主要推手。年初以来,大宗商品价格持续暴涨。伦铜期货突破1万美元/吨;沪铝一度突破20000元/吨,超过了2009年“四万亿”时期的高点;螺纹钢价格也一度突破6000元/吨,已经是历史新高。在此推动下,PPI同比增速连续6个月加速。I4月份PPI同比上涨的6.8%中,新涨价因素贡献高达4.4个百分点。在大宗商品维持在当前较高水平但不进一步暴涨的基础假设下,预计未来一两个月,低基数叠加高价格将使PPI同比指数进一步上升至8%-10%之间,之后由于基数的升高,PPI同比增速会出现一定回落,但整体将维持在较高水平上。

图1、中国PPI同比增速及未来走势预测

资料来源:wind

大宗商品上涨是多种因素叠加的结果。短期来看,西方发达经济体疫情缓解导致的需求爆发,和以印度为首的新兴市场防疫形势严峻导致的供应链中断,形成鲜明对比,极大扭曲了大宗商品的供需格局,导致供不应求的状况持续。中长期看,需求方面,拜登当局实行疯狂的财政刺激方案,推升经济增速。2020年至今,美国当局已经通过了5.7万亿美元的财政刺激和救助方案,目前尚有大约4万亿美元尚待批准(图2)。美国每年约消费全球15%的大宗商

图2、2020年以来,美国推出的财政刺激方案

资料来源:美国国会。

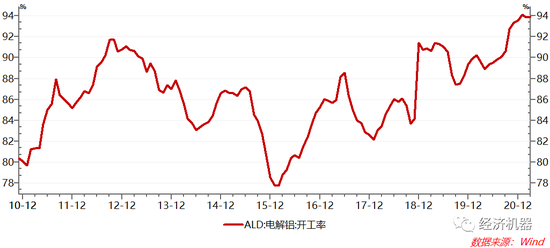

品,因此若接近10万亿美元的刺激方案全部落地,那么中长期内,大宗商品将面临一个显著的边际增量。供给方面,2016年以来,中国持续推进上游去产能工作,并取得了巨大成功,困扰多年的产能过剩和供过于求的状况有了实质性改善。部分行业,如煤炭、电解铝开工率在90%以上(图3)。此外,环保高压和碳中和也对中长期产能释放形成了压制。在供需平衡的情况下,大宗商品有望在高点保持稳定。

图3、我国电解铝产能利用率

近期,中央对大宗商品涨价引起了高度重视,各部门开始出台系列措施抑制涨价。相信随着系列措施的到位,供给弹性恢复,上游实质性增加供给,再叠加疫情对供需的短期扭曲消失,大宗商品价格还是有一定回调空间的。即使大宗商品价格没有显著下跌,只要保持稳定,则2022年后PPI同比增速有望再次回到0附近。

PPI上涨向CPI传导效果有限

目前,市场普遍担忧大宗商品价格上涨会带动CPI大幅反弹,进而形成高通胀。但历史经验表明,大宗商品价格上涨对CPI的传导非常有限,至少要经过“四重门”,即“大宗商品-采掘业PPI-生产资料PPI-生活资料PPI-CPI”。2016-2017年,大宗商品曾经有一波猛烈上涨,但仅对采掘业PPI和生产资料PPI影响较为明显,其对生活资料PPI传导几乎为0。同期CPI受自身因素影响,反而出现一定下降(图4)。

图4、PPI及CPI:当月同比

我们应用VAR模型,分析2001年至今PPI对CPI的影响。结果显示,对PPI施加1个单位广义标准差新息(以下简称新息)冲击,CPI从第2个月开始产生同向反应,并且这种反应逐渐走强,在第5个月达到高峰,此后反应逐月快速减弱。由于CPI和PPI二者之间存在协整关系,我们也对其直接进行OLS回归。根据回归结果来看,2001年-2010年间,PPI每提高一个百分点,CPI会提高0.4481个百分点;但到了2011年-2020年间,PPI每提高一个百分点,CPI仅提高0.1081个百分点。也印证了,过去十年间,我国PPI和CPI间的传导关系确实明显减弱。猪周期扰动和服务在CPI中权重提高,一定程度上解释了,为何PPI对CPI的影响近年来在快速减弱。

猪周期加速下行下,未来一两年,CPI不存在大幅上涨的基础。04月CPI同比上涨0.9%中,食品价格下降0.7%,影响CPI下降约0.14个百分点。近期猪肉价格加速下行,考虑到去年的高基数效应,7月份猪肉批发价格同比降幅或将高达50%,可拖累CPI 1个百分点左右。综合食品价格和非食品价格走势,今年CPI将呈现”M”型走势,7月份CPI或将降至0以下,然后在去年低基数效应下逐步回升至1.5%-2%之间,之后再次回落。2022年,CPI或将再次回落至0附近,通缩压力显著上升。乐观情景下,猪肉价格略微抬升,11月份CPI达到顶点,但也不会超过3%,然后会在2022年再次回落至0%-0.5%附近。因此,未来1-2年的维度看,除非经济持续加速,或者大宗商品超预期上涨,或者猪肉再次反弹,否则,仍然是通缩压力大于通胀压力。

图5:CPI同比及未来预测:三种情景

不宜用货币紧缩平抑大宗涨价

针对大宗商品暴涨,很多专家呼吁应该进行货币紧缩,收紧流动性,抑制价格暴涨,我们对此持反对态度。货币政策是总量性政策,货币紧缩抑制的是总需求,下游需求抑制将首当其冲。在大宗商品价格暴涨严重挤压中下游利润下,无差别的总量性紧缩将会对中下游进行二次伤害,违背了政策初衷。另一方面,大宗商品价格暴涨下,上游采掘业出现暴利,即使大幅加息,也完全无法抑制其需求,遑论只是流动性紧缩。相反,上下游对中下游挤压下,中下游利润微薄,货币紧缩反而对其经营决策形成更大影响。本轮大宗涨价和过去两年的猪肉上涨周期类似,都是中观层面行业供需出现了扭曲,货币紧缩无法抑制猪肉价格暴涨,同样也无法抑制大宗商品价格。

抑制大宗商品涨价的关键是,适时调整去产能政策,恢复上游大宗商品的供给弹性,增加供给。过去几年,去产能取得了巨大成功,大部分行业供过于求的情况得到实质性缓解,类似于煤炭、电解铝等行业产能利用率已经达到90%以上。但由于政策惯性巨大,去产能进程仍在继续。叠加环保限产和碳中和,供应释放面临刚性,价格失去了纠正扭曲的信号作用。由于去产能、环保限产和碳中和是当下经济工作的阶段性重心,即便面对暴利,上游企业不敢也无法业不敢也无法通过投资扩产,来抑制价格。特别低,少数地方对于环保搞一刀切,动辄全面停工,以追求环保达标,进一步加剧了供给短缺。在供需接近平衡期间,由于供给失去弹性,任何的一点需求改善都有可能价格出现暴涨(图6)。

因此,在去产能工作取得巨大成功、供需格局显著改善情况下,应该适时调整去产能政策,恢复供给-价格弹性。同时,应该坚持实事求是和科学精神,提升多目标中的平衡艺术和水平,在既要改善环境的同时,应该尽量保供应,避免环保限产“一刀切”、“运动化”和“环保压到一切”等极端倾向,确保大宗商品价格不走向失控。

图6:供给与需求曲线

(本文作者介绍:华兴资本集团首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。