意见领袖丨孙彬彬团队

摘要:

无论从2021年初以来的情况,还是从历史角度来看,大宗商品上行期间(PPI转正后)中下游企业利润增长与占比、毛利率确实会受到一定负面影响。但此前政策端并未对此进行针对性调控。

今年形势确实复杂,部分中下游企业还没有完全走出疫情的影响、经济恢复尚不均衡、就业尚不稳固,当前宏观形势的复杂性决定了政策的复杂性,但是政策考虑的复杂性是否就决定了政策能够分化应对?

我们认为逻辑上可行性存疑。

利率连续下破,存在即合理,是否可以持续乐观?在当前大宗商品通胀压力高企的背景下,政策在提高关注,而且措辞上显著超越2017年前后,我们还是建议市场要保持警惕。关键在于政策在等什么?

我们认为政策在等待确认二季度经济再度回到潜在增速,以及通胀压力的持续性,目前来看主要还是就业指标仍未达到政策端认为的充分就业状态,因而货币政策仍在等待充分就业的确认。

从全年宏观情形出发,如果要说风险和机会,我们更倾向于提示风险,如果前三季度经济和就业形势好于预期,也就是说内需进一步提升得到确认,并且是充分就业状态,那么政策可能会真正收紧。

对于债市而言,我们还是强调二、三季度宏观角度的左侧或者拐点可能并不显著,利率整体维持震荡,十年国债继续看3-3.35%,建议按照票息的安全边际进行市场操作。

流动性总体维持宽松,5月税期亦无波澜,该如何理解,市场有一种声音,认为近期大宗商品价格上涨,会对处在产业链不同位置的企业造成相应压力。所以货币政策需要对应支持,是否真的如此?

策略展望:大宗价格上涨,货币政策还要保持支持?

1. 大宗商品上涨是否会压制中下游企业利润?1.1. 年初以来工业企业利润怎么看?

年初以来,工业企业利润加速恢复。与此同时,大宗商品加速上涨,对处于产业链不同位置的行业影响有所不同。

我们参考国家统计局的分类,将规模以上制造业工业企业分为上游材料类、中游装备类和下游消费类,其中上游材料类是原材料加工行业,包括石油、煤炭、化学原料、黑色金属、有色金属、建筑建材原料等;中游装备类则包括装备制造业、高技术制造业;下游消费是以居民生活需求为主的消费品制造业,包括食品、烟酒、纺织服装、医药等。

考虑大宗商品传导,我们重点关注采矿业——上游材料——中下游制造的传导关系。

总体来讲,近期原材料价格上涨过快确实对中下游企业经营造成了一定影响。仅从PPI生产资料分项来看,上游产业出厂价格增加幅度远大于中下游产业。

从上中下游企业利润增速及占比来看,中下游企业利润确实受到上游一定程度挤压。

开年以来上游材料类工业企业利润增速大幅走高,远超其他类别,利润占比也不断走高;而中游企业利润增速上升幅度则相对较小,中游装备和下游消费行业的利润占比均有不同程度下降。

细分大类行业来看,年初以来中下游企业的利润总额、毛利率水平和亏损企业数占比表现不及采矿业和上游行业,整体复苏较慢。

今年初利润高增行业主要集中在采矿业和上游企业,其中石油、煤炭及其他燃料加工业利润同比数据缺省,是因为盈亏情况有变化,例如石油、煤炭及其他燃料加工业同比扭亏为盈,新增利润1151.5亿元,与化学原料、黑色金属、有色金属合计拉动工业企业利润增长46.9%。

中游企业除开年来计算机、汽车等部门表现亮眼,其他部门的增长程度与上游企业相比略差。

受居民收入分化严重、需求尚未企稳的影响超过一半的下游消费企业中利润水平尚未回复到疫情前水平,两年复合增速也低于去年末水平。

从毛利率角度观察,无论是与去年末还是与疫情前水平相比,采矿业企业的毛利率水平均有所提高;而大多数中下游企业毛利率水平与2019年同期持平,略低于去年末水平。

从亏损企业数角度观察,与去年末和疫情前相比,亏损企业数占比较高的企业集中在中下游,上游企业恢复较快。此外,今年1季度大部分下游行业亏损企业数占比仍超过疫情前和去年末水平,说明经济复苏尚不稳固。

1.2. 从历史角度如何看待大宗商品对中下游企业利润的影响?

21世纪以来我国历史上几次大宗商品快速上行时期分别是2006年1月-2008年4月、2009年3月-2011年4月、2016年1月-2018年4月。

为了探究大宗商品上行期间中下游企业的经营压力和利润情况,我们将视角集中在成本端。当PPI为负时,工业品出厂价格还在下行,意味着企业还未真正面临成本压力。因此,我们对大宗商品上行区间进行特殊修正,即大宗商品上行且PPI同比转正时期,修正后的上行区间分别为2006年1月-2008年4月、2009年12月-2011年4月、2016年9月-2018年4月。

2006-2008年大宗商品上涨过程中,PPI分项显示的原材料价格是大幅普涨,与此同时从上中下游利润变化观察,中下游行业的利润水平随着大宗商品上涨逐步受到影响,其中汽车和装备制造业尤为明显,而从毛利率观察亦是类似结论。

2009年-2011年大宗商品上涨中,PPI的各生产资料分项变化基本一致,对产业链上下游企业利润的变化反应更加直观,上游材料——中游装备行业利润增幅明显呈递减规律。

利润总额累计同比整体呈现先升后降的态势,但中游企业前期利润增幅明显小于采矿业和上游材料类企业,后期利润总额增速降低幅度也更大,快速回到大宗商品上涨前的较低水平。

从毛利率来看,采矿业和上游材料企业整体先升后降,随后又恢复到高位,反观中游企业,除通用设备、专用设备类企业,其他行业毛利率整体先下行后上行,随后又回到低位。

2016年大宗商品上行周期,除采掘工业外,其他行业PPI生产资料仅小幅上行,与之对应的是采矿业和上游材料类制造业利润高增。

另外,这一轮大宗商品上行也有一定分化,大宗商品整体价格于2017年9月左右开始见顶回落,仅石油还在继续高增,一直持续到2018年底左右。

这种结构性涨势直观地反应在不同行业利润上,石油和天然气开采业利润增幅维持高位且不断上行,其他行业则跟随原材料价格走势在变化,而中游企业的利润和毛利率在原材料价格上涨时涨幅不大甚至出现下降的情况,但原材料价格下跌时跌幅更明显。

历史数据对比观察中,我们发现如果拉长大宗商品上行周期来看(将前期大宗商品开始上涨但PPI为负的时期算在内),会发现制造业企业(尤其是中下游)利润水平的先上行后下行的趋势更加明显。说明在大宗商品上行周期内,制造业企业开始的盈利主要来自于前期供给端价格较低,后期成本压力加大后企业经营状况会逐渐受到影响,中游装备类企业更是如此。

此外,大宗商品上行时期上游对中下游利润的影响程度还需观察需求和政策调控的情况。

当大宗商品上行且终端需求旺盛时,中下游企业虽然成本压力有所上升,但其经营情况还是有所改善的,只是边际效果没有上游企业大;但如果终端需求较弱,则企业经营仅短期小幅改善,随后会出现更大的降幅。

2016-2018年间经济内生增长动能变弱、需求没有前两轮上行周期旺盛,叠加供给侧改革导致的工业原材料供给趋紧的结果,因此较弱的需求端没有给中下游企业带来较大的利润增幅,仅最上游的采矿业获利更多。

2. 如何看待大宗商品上行期间的政策导向?

2.1. 历史角度

通过回溯历史,我们着重回答两个问题:

首先,大宗商品上行期间政策端通常怎样回应?

大宗商品上行时期我国政府部门通常更关注其引发的通胀预期和通胀压力,当通胀压力达到一定程度时,往往会通过收紧货币政策和财政政策进行相应调整。

其次,政策端调控时是否会关注中下游企业经营压力?

回顾大宗商品上行期间历次中央经济工作会议、政治局会议、货币政策执行报告,政策端对企业经营压力或成本上升方面基本没有提及,仅在2011年中央经济工作会议提到了“经济增长下行压力和物价上涨压力并存,部分企业生产经营困难”,但此时大宗商品涨势已过,通胀也走入下行通道。基于这一点来看,在大宗商品上行造成较大通胀压力期间,政策端更关注通胀压力。

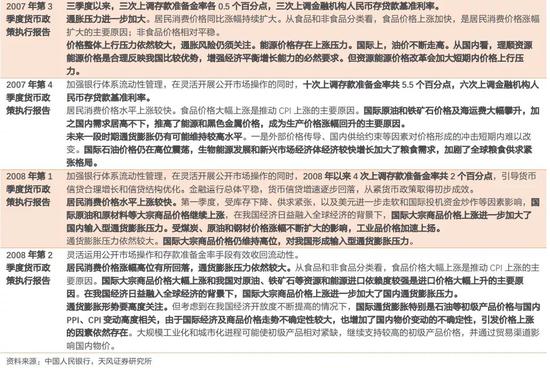

2007年年初,CPI突破3%且持续走高,政治局会议和中央经济工作会议均“把防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀作为当前宏观调控的首要任务”;央行两年内连续14次上调准备金率、6次上调基准利率,就是为了抑制通胀问题。

次贷危机后,我国CPI同比由2009年3月-1.8%的低位,到2010年第三季度突破3%,随后一路走高。在此期间政策当局都强调“注重通胀预期管理”。2010年中央经济工作会议要求“把稳定价格总水平放在更加突出的位置”,央行开始连续多轮加息、提高准备金率。

值得注意的是,2011年中央经济工作会议提到了“经济增长下行压力和物价上涨压力并存,部分企业生产经营困难”。

2016-2018年大宗商品牛市与前两次有所不同,2016年4月政治局会议强调“要关注物价变化,保证有效供给”[1],在整个上涨时期的重要会议中并没有提及有关物价和通货膨胀的问题。

在此期间央行则“实施稳健中性的货币政策”,强调“保持流动性合理充裕”,货币政策主要注重抑制资产泡沫和防范经济金融风险。

2.2. 未来政策端怎么看?

首先可以明确,政策端对于通胀的关注度在显著上升,这不同于2017年,所以市场仍然需要对政策关注通胀保持警惕。

那么是否存在对中下游企业的政策关注呢?从历史观察,结论很清晰,政策总体还是控通胀,不存在分化施策的可能。当然,政策表述释放了一些不同的信号。

结合4月30日政治局会议表述,“当前经济恢复不均衡、挤出不牢固”[2],其中经济恢复不牢固主要是指就业压力较大、部分行业恢复较慢、服务业和小微企业经营面临困难等问题。

更早在3月25日国务院就提到“国际环境复杂导致大宗商品上涨过快,而国内就业压力较大、部分行业恢复较慢的问题”[3],随后于4月9日提出要“加强原材料等市场调节,缓解成本压力”[4]。

5月19日国常会上,进一步明确表示:

要做好大宗商品保供稳价工作,保持经济平稳运行。

要保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定,合理引导市场预期。帮助市场主体尤其是小微企业、个体工商户应对成本上升等生产经营困难。

要落实好对小微企业和个体工商户减免税、对先进制造业企业按月全额退还增值税增量留抵税额政策,精简享受税费优惠政策的办理手续。实施好直达货币政策工具,加大再贷款再贴现支持普惠金融力度,落实好小微企业融资担保降费奖补等政策,引导银行扩大信用贷款。

要加大对市场主体尤其是小微企业和个体工商户的支持力度,阶段性帮扶政策要确保落实到位,同时要保护好小微企业和个体工商户的合法权益。小微企业和个体工商户站得住,就业就能稳得住,这对稳住整个经济基本盘都能发挥重要的支撑作用。

会议落实了调控大宗商品价格上涨的具体方针,决定:

既要发挥市场在资源配置中的决定性作用,保供稳价,也要更好发挥政府作用,坚决依法合规打击垄断和囤积居奇行为,加强市场监管力度。

多措并举加强供需双向调节。落实提高部分钢铁产品出口关税、对生铁及废钢等实行零进口暂定税率、取消部分钢铁产品出口退税等政策,促进增加国内市场供应。着力调结构,抑制高耗能项目。发挥我国煤炭资源丰富优势,督促重点煤炭企业在确保安全前提下增产增供,增加风电、光伏、水电、核电等出力,做好迎峰度夏能源保障。

要加强市场监管。发挥行业协会作用,强化行业自律。加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为。依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格特别是囤积居奇等行为并公开曝光。[5]

政策语境对于通胀的关注和应对进一步上升,政策要求遏制价格不合理上涨,努力防止向居民消费价格传导。提出三点政策要求,其中包含保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定,合理引导市场预期。逻辑上,通胀的应对应该是守闸门,然而在具体政策部署上是引导支持实体的表述,这个表述前后文很奇特,这说明了当前宏观形势的复杂性,所以市场有自身的合理怀疑。

但是如果结合历史仔细思考,这种政策组合在实践中基本不存在可行性,本轮通胀大概率不是单纯输入性这么简单。所以建议还是要审慎思辨。

3. 总结与展望

无论从2021年初以来的情况,还是从历史角度来看,大宗商品上行期间(PPI转正后)中下游企业利润增长与占比、毛利率确实会受到一定负面影响。但此前政策端并未对此进行针对性调控。

今年形势确实复杂,部分中下游企业还没有完全走出疫情的影响、经济恢复尚不均衡、就业尚不稳固,当前宏观形势的复杂性决定了政策的复杂性,但是政策考虑的复杂性是否就决定了政策能够分化应对?

我们认为逻辑上可行性存疑。

利率连续下破,存在即合理,是否可以持续乐观?在当前大宗商品通胀压力高企的背景下,政策在提高关注,而且措辞上显著超越2017年前后,我们还是建议市场要保持警惕。关键在于政策在等什么?

我们认为政策在等待确认二季度经济再度回到潜在增速,以及通胀压力的持续性,目前来看主要还是就业指标仍未达到政策端认为的充分就业状态,因而货币政策仍在等待充分就业的确认。

从全年宏观情形出发,如果要说风险和机会,我们更倾向于提示风险,如果前三季度经济和就业形势好于预期,也就是说内需进一步提升得到确认,并且是充分就业状态,那么政策可能会真正收紧。

对于债市而言,我们还是强调二、三季度宏观角度的左侧或者拐点可能并不显著,利率整体维持震荡,十年国债继续看3-3.35%,建议按照票息的安全边际进行市场操作。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。