文/新浪财经意见领袖专栏作家 李湛

摘要:4月受环保限产政策影响产能有所回落。投资、消费和进出口增速依然处于高位,但内在结构出现分化。制造业投资和房地产投资增速领先,基建增速由于专项债发行节奏后移涨幅明显回落。消费增速不及预期,主要由于汽车消费需求回落。印度疫情恶化支撑出口韧性,生活类劳动密集型商品出口加快;进口增速低基数下超预期增长。金融数据不及预期,信用扩张放缓,但中长期贷款不差。CPI温和上涨,PPI涨幅超预期。上游原材料价格的上涨对下游消费品价格的传导程度将影响未来货币政策的取向。

1. 4月官方制造业PMI为51.1%,产需扩张放缓

4月官方制造业PMI为51.1%,不及预期的51.7%。从企业规模看,大型、中型和小型企业均位于临界线上方。

从分类指数看,生产指数、新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

从进出口来看,新出口订单指数和进口指数在临界线上方。

从价格指数来看,主要原材料购进价格和出厂价格在临界线上方。

4月官方制造业PMI超预期回落,主要是产需扩张放缓超预期。一是由于环保限产政策的影响,产能回落。考虑到环保限产政策主要影响上游垄断企业,这与中大型企业PMI回落相一致。二是部分外贸企业由于芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等原因,原材料采购周期延长,影响正常生产活动。三是由于今年专项债发行节奏后移以及房地产调控政策收紧,基建和房地产投资需求有所回落。四是海外疫情好转,主要制造业国家产能有所修复,对中国出口产品需求回落。另外,从业人员指数回落至临界线下方说明就业压力较大,原材料库存回落但产成品库存略有增加说明终端需求较弱,经济结构中的不平衡问题依然较为严重。

考虑到环保政策对产能的持续影响、印度疫情严重加深全球需求对中国产能的依赖、海外原材料短缺影响生产进度,预计5月官方制造业PMI可能小幅回落。

2. 1-4月投资增速高增长,制造业和房地产投资增速领先

1-4月固定资产投资同比增长19.9%,好于预期的19.4%,比2019年1—4月增长8%,两年平均增速为3.9%。从分项数据来看,1-4月制造业投资增长23.8%,基建投资同比增长16.91%,房地产投资同比增长21.6%。

1-4月投资增速涨幅回落,但依然处于较高水平,主要是由于低基数、制造业投资复苏以及上游原材料价格上涨导致建安增速处于高位,基建增速由于专项债发行节奏后移涨幅明显回落。

一是由于去年同期基数较低,投资增速依然处于高位。

二是制造业投资复苏较快,主要由于低基数以及经济复苏、制造业修复加快的影响。4月制造业单月增速达到14.7%。而且1—4月民间投资增速为21%,明显高于国有投资18.6%的增速。

三是今年以来由于大宗商品上涨以及限产政策导致原材料价格上涨,进而导致建安增速处于高位。1-4月建筑安装工程增速为24.8%,大幅高于设备工器具购置以及其他费用增速。四是房地产投资增速依然显示较强韧性。4月房地产投资增速达到13.7%。一方面,由于房价上涨较多,居民购房需求旺盛,房地产销售数据依然火热,拉动房地产投资增速上涨;另一方面,房企为了达到监管要求,正在赶工期、加快资金周转速度、降杠杆。但考虑到集中供地政策对企业现金流和筹资成本的考验,房企土地购置面积增速涨幅明显回落,这导致房地产投资增速的高增长可持续性存疑。

考虑到基数效应、房地产调控政策、基建投资力度回落以及制造业加快复苏,预计5月投资累计增速大概率回落。

3. 4月消费增速不及预期,汽车消费需求回落

4月社会消费品零售总额同比增长17.7%,不及预期的23.8%,比2019年4月份增长8.8%,两年平均增速为4.3%。其中,汽车销售额同比增长16.1%。除汽车以外的消费品零售额29468亿元,增长17.9%。扣除价格因素,4月份社会消费品零售总额实际增长15.8%,两年平均增长2.6%。从环比看,4月份社会消费品零售总额增长0.32%。

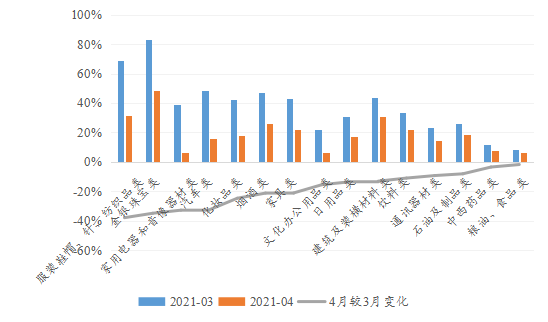

具体到细分行业来看,在15个限额以上零售行业中,15个行业全部正增长,除家用电器、粮油食品、文化办公用品和中西药外,其他11个行业增速都在两位数。

15个限额以上零售行业中,15个行业4月同比增速较上月回落。

4月消费增速不及预期,主要是基数回升以及汽车消费需求回落。一方面,去年2月以来,消费增速一直在回暖,低基数下4月消费增速和细分项消费增速依然处于高位。另一方面,随着疫情以来积压的汽车消费需求逐渐释放,以及政府促汽车消费的政策提前透支了消费需求,导致汽车销售增速回落。

考虑到基数效应、五一假期以及汽车缺芯导致产能更不上,预计5月消费增速大概率回落。

图1 限额以上单位零售行业当月同比

图1 限额以上单位零售行业当月同比4. 4月进出口增速超预期,印度疫情恶化支撑出口韧性

4月进出口增速超预期,贸易顺差创三个月新高。按美元计,4月中国出口同比增长32.3%,好于预期,环比增长9.5%,比2019年同期增长36.3%。中国进口同比增长43.1%,好于预期,环比下降2.8%,比2019年同期增长22.5%。贸易顺差428.5亿美元,同比减少4.7%。其中,对美贸易顺差281亿美元,同比增长22.92%。

从主要出口国家和地区来看,除韩国和东盟外,中国对主要国家和地区出口增速涨幅出现不同程度的回落;中国对主要国家和地区出口增速正增长。

从主要进口国家和地区来看,中国对美国、日本和中国台湾进口增速涨幅回落,对欧盟、韩国和东盟进口增速涨幅回升;中国对主要国家和地区的进口增速正增长。

从主要出口商品来看,对农产品、服装和家具出口增速涨幅回升,对纺织和机电产品出口增速回落;除纺织外,对主要商品出口增速正增长。

从主要进口商品来看,对农产品和铁矿石进口增速涨幅回落,对原油和机电产品进口增速涨幅回升;对主要商品进口增速正增长。

4月出口增速高基数下增长超预期,主要是由于印度疫情恶化导致中国对东盟出口增速激增,生活类劳动密集型商品出口加快,另外,欧美疫情受控、放松管制,服务业复苏导致对宅经济相关的机电产品出口需求回落。一是拜登上任后出台了一系列财政支出计划,刺激需求,但全球产能和供应链的修复还需要时间,供需缺口的存在支撑了中国出口的高景气。二是印度疫情恶化推迟了中低端生活类劳动密集型商品的产能修复,中国对东盟出口增速超预期高增长也说明了印度的部分东南亚订单转移至中国生产。三是机电产品出口增速回落5.1个百分点,主要是因为欧美疫情受控、放松管制,服务业复苏导致对电子产品的需求回落。考虑到基数效应、印度疫情可能还将持续一段时间以及海外供需缺口的存在,预计5月出口增速可能还将处于高位。另外,欧美由于疫苗接种加快、疫情受控,对防疫用品的需求降低。

4月进口增速低基数下超预期增长,主要是大宗商品价格上涨、碳中和政策下国内产能供应缺口支撑大宗商品进口需求以及汽车消费旺盛。一是原油去年同期价格基数创历史新低,导致原油价格同比走高,同时其他大宗商品价格也出现了不同程度的明显上涨,导致大宗商品进口增速处于高位。二是虽然大宗商品进口数量环比增速有所回落,但进口数量同比增速并未出现明显回落,说明国内对大宗商品的需求依然较强,主要是碳中和政策下国内产能供应出现缺口,对大宗商品进口需求有较强支撑。三是今年以来,汽车消费旺盛,4月汽车和汽车底盘进口增速高达222.01%。考虑到基数效应、全球通胀预期再度抬头以及碳中和政策,预计5月进口增速可能回升。

5. 4月金融数据不及预期,信用扩张放缓

4月社会融资规模增量为1.85万亿元,比上年同期少1.25亿元,不及预期的2.25万亿元,主要是信贷、外币贷款、表外融资和企业债券融资收缩较多。4月末社会融资规模存量为296.16万亿元,同比增长11.7%,较上月减少0.6个百分点。

4月人民币贷款增加1.47万亿元,同比少增2293亿元,不及预期的1.47万亿元,中长期贷款不弱,短期贷款收缩较快。

4月末M2同比增长8.1%,不及预期的9.1%;M1同比增长6.2%,明显回落;M0同比增长5.3%。

4月金融数据不及预期,主要是银行信用扩张放缓、表外融资收缩以及政府债券发行节奏后移。一方面,政府加强对房地产市场的调控,严查资金违规绕道流入房地产,导致银行信用扩张放缓和表外融资收缩,M2增速明显回落,快速降至与经济增速相匹配的区间。但是,居民中长期贷款和企业中长期贷款仍呈扩张状态,正常的居民住房抵押贷款和企业资本扩张融资需求得到满足。另一方面,国内疫情受控、经济复苏,政府支出更为克制,国债融资增速放缓,地方政府专项债发行节奏后移。

考虑到物价上行压力以及经济复苏基础不牢固还需强化对实体经济、重点领域、薄弱环节的金融支持,预计5月金融数据大概率在现有水平震荡。

6. 4月CPI和PPI同比涨幅扩大

4月CPI同比上涨0.9%,符合预期。从分项数据来看,食品价格同比下降0.7%、环比下降2.4%,非食品价格同比上涨1.3%、环比上涨0.2%。

4月PPI同比上涨6.8%,高于预期的6.2%。从分项数据来看,生产资料同比上涨9.1%、环比增长1.2%,生活资料同比增长0.3%、环比增长0.1%。

主要行业出厂价格中,石油、黑色系、化工、有色、煤炭等上游原材料涨幅居前,计算机、汽车、医药、基建等下游消费品价格下跌。

从主要行业价格增速走势来看,30个细分行业中,14个行业4月价格同比较上月回升,3个持平,3个回落。石化、黑色、煤炭、有色系等中上游原材料行业PPI同比反弹幅度居前。

4月CPI同比涨幅扩大,受原材料价格上涨和清明假期出游影响交通通信以及教育文化娱乐价格涨幅领先,猪肉价格降幅进一步扩大。一是原油、铁矿石、有色、芯片等原材料价格上涨导致消费电子产品价格上涨。二是清明假期出游人数较多,交通运输、旅行社、宾馆住宿等价格明显上涨。三是除食品和能源外的核心CPI增长0.7%,上游原材料价格上涨已经开始向下游终端消费品传导。另外,猪肉价格同比下降21.4%,降幅进一步扩大,部分对冲CPI涨幅,但考虑到翘尾因素负面影响消失以及核心CPI上升,后续CPI增速可能会加速上行,叠加五一假期的影响,预计5月CPI同比可能回升。

4月PPI超预期上涨,主要是由于低基数以及原油、有色、铁矿石等大宗商品价格上涨较多。一是去年同期基数较低。在4月份6.8%的同比涨幅中,去年价格变动的翘尾影响约为2.5个百分点,比上月扩大1.5个百分点;新涨价影响约为4.3个百分点,扩大0.9个百分点。二是原油、有色、铁矿石等大宗商品价格上涨较多。一方面,美联储无视美国通胀上升压力,继续维持当前宽松的货币政策,市场通胀预期再度攀升;另一方面,国内的碳中和政策导致产能存在缺口,加上国内经济复苏基建投资需求较强,支撑了对大宗商品的进口需求。考虑到基数效应以及大宗商品价格将在较长一段时间内维持在高位,预计5月PPI同比大概率走高。

上游原材料价格的上涨对下游消费品价格的传导程度将影响未来货币政策的取向,若民生商品保持温和上涨,货币政策大概率维持现状

资料来源:iFinD,中山证券研究所。

资料来源:iFinD,中山证券研究所。图2 30个细分行业出厂价格4月同比增速较3月变化幅度

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。