意见领袖丨孙彬彬团队

摘要:

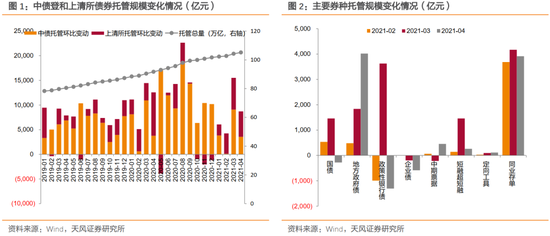

总览:地方政府债供给提升,同业存单继续放量

2021年4月,中债登债券总托管量环比增加3540亿至78.80万亿,增量主要来源于地方政府债;上清所债券总托管量环比增加5168亿至26.32万亿,增量主要源于同业存单。银行间债券总托管量增加8708亿至105.11万亿,环比增长0.84%。

利率债:国债及政策性银行债缩量,地方债开始放量

主要利率债供给压力回落,托管规模环比减少1584亿(2月为减少453亿,3月为增加5086亿)。分机构来看,市场有所分歧,商业银行、广义基金减配,证券公司及境外机构增配。地方债供给压力提升带来挤出效应,商业银行减持主要利率债1727亿;利率走势偏震荡及流动性担忧使得部分机构兑现收益,广义基金减持598亿;境外机构重新增配,托管规模增加579亿。此外,其他机构、信用社分别减持36亿、34亿,证券公司、保险机构分别增持124亿、48亿。

地方债供给压力开始显现,托管规模增加4017亿,商业银行是最主要的增持机构,增持4567亿。保险公司、证券公司、信用社、境外机构分别增持457亿、277亿、8亿、4亿,广义基金、其他分别减持699亿、604亿。

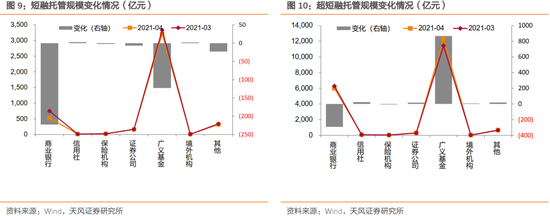

信用债:主要信用债融资水平回落,同业存单连续三月放量

4月仍为到期及发行高峰,但银行间信用债一级市场净融资水平有所回落,托管规模共增加44亿。分债券类型来看,超短融、中票托管规模分别增加了636亿、365亿,企业债、短融托管规模分别减少了584亿、373亿。

分机构来看,广义基金继续维持票息策略,但增持规模有所回落,商业银行则显著减持信用债。在不考虑中债托管中票的情况下,广义基金、其他机构、境外机构、信用社、保险机构分别增持336亿、245亿、16亿、11亿、2亿,商业银行、证券公司分别减持571亿、62亿。

资金面相对宽松使得同业存单发行需求保持旺盛,4月托管规模增加了3913亿,广义基金仍为最主要的增持机构,增持4353亿。

分机构:商业银行、保险机构积极配置地方政府债,广义基金连续增持同业存单

广义基金主要券种托管规模环比增加了3393亿,大幅增持了同业存单,同时增配信用债,而对地方政府债、利率债的情绪偏谨慎。商业银行主要券种托管规模环比增加1192亿,主要增持了地方政府债4567亿,挤出效应及偏谨慎情绪下,减持同业存单、国债、政策性银行债及信用债。境外机构主要券种托管规模环比增加了450亿,恢复了对国债、政策性银行债的配置。信用社主要券种托管规模环比增加了310亿,主要增持了同业存单。证券公司相比之下仍维持对利率债的积极态度,主要券种托管规模环比增加了292亿,主要增持地方政府债277亿、国债105亿。保险机构积极配置地方政府债,主要券种托管规模环比增加了511亿,主要增持了地方政府债457亿。

资金拆借:银行间杠杆率波动,月末下降

4月,资金面相对宽松,但月末资金面转紧,资金价格上行,导致4月30日杠杆下降至106.88%。(3月末为108.81%)

托管数据总览:地方政府债供给提升,同业存单继续放量

近日,中债登和上清所陆续公布了2021年4月份的债券托管数据。2021年4月,中债登债券总托管量环比增加3540亿至78.80万亿,增量主要来源于地方政府债;上清所债券总托管量环比增加5168亿至26.32万亿,增量主要源于同业存单。银行间债券总托管量增加8708亿至105.11万亿,环比增长0.84%。

分券种托管数据

1. 利率债:国债及政策性银行债缩量,地方债开始放量

国债托管规模减少了279亿。商业银行为最主要的减持机构,减持1047亿。广义基金减持192亿,境外机构、保险机构、证券公司、其他、信用社分别增持517亿、147亿、105亿、51亿、33亿。此外,交易所市场、柜台市场分别增持99亿、9亿。

政策性银行债托管规模减少了1306亿。商业银行和广义基金为最主要的减持机构,分别减持1258亿、406亿。保险机构、其他、信用社分别减持99亿、87亿、67亿。境外机构、证券公司分别小幅增持62亿、19亿。此外,柜台市场减持48亿。

主要利率债(包括国债、政策性银行债)托管规模环比减少1584亿,供给压力下降。分机构来看,商业银行、广义基金、其他、信用社分别减持1727亿、598亿、36亿、34亿,境外机构、证券公司、保险机构分别增持579亿、124亿、48亿。柜台市场减持38亿,交易所市场增长99亿。

地方债托管规模增加4017亿,商业银行是最主要的增持机构,增持4567亿。保险公司、证券公司、信用社、境外机构分别增持457亿、277亿、8亿、4亿,广义基金、其他分别减持699亿、604亿。此外,交易所市场、柜台市场分别增持6亿、3亿。

2.信用债:主要信用债融资水平回落,同业存单连续三月放量

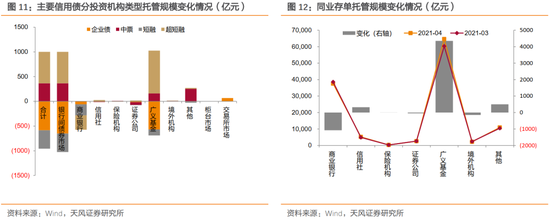

企业债托管规模下降584亿,其中银行间债券市场减持651亿,交易所托管规模增加67亿。广义基金、商业银行、证券公司、信用社、其他分别减持567亿、60亿、16亿、9亿、4亿;保险机构、境外机构分别增持4亿、1亿。

上清所中票托管规模增加365亿。其他、广义基金、境外机构、保险机构、商业银行分别增持253亿、160亿、7亿、5亿、2亿,证券公司、信用社分别增持56亿、7亿。

短融托管规模减少了373亿。商业银行、广义基金、其他机构、证券公司、保险机构分别减持223亿、123亿、23亿、7亿、2亿,信用社、境外机构分别增加3亿、2亿。

超短融托管规模增加了636亿。广义基金、信用社、其他机构、证券公司、境外机构分别增持866亿、24亿、19亿、17亿、7亿;商业银行、保险机构分别减持291亿、6亿。

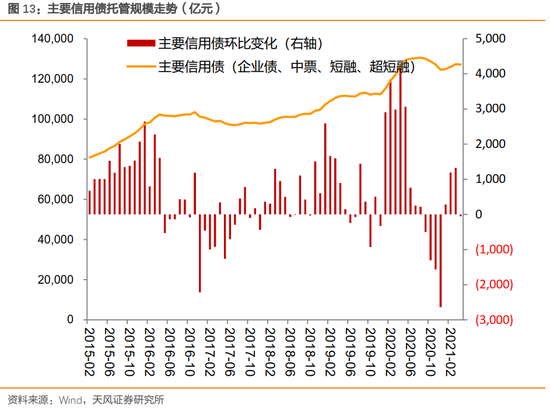

非金融信用债(包括企业债、中票、短融、超短融)合计托管规模增加了44亿。分债券类型来看,超短融、中票托管规模分别增加了636亿、365亿,企业债、短融托管规模分别减少了584亿、373亿。

在不考虑中债托管的中票情况下,分机构来看,广义基金、其他机构、境外机构、信用社、保险机构分别增持336亿、245亿、16亿、11亿、2亿,商业银行、证券公司分别减持571亿、62亿。

同业存单托管规模增加3913亿,连续三月托管增量超3000亿。广义基金为最主要的增持机构,增持4353亿。特殊结算成员、信用社、保险机构分别增持501亿、325亿、6亿,商业银行、境外机构分别减持1076亿、150亿。

4月主要信用债(企业债、中票、短融、超短融)托管规模有小幅降低,环比减少0.14%。

分机构托管数据:商业银行、保险机构积极配置地方政府债,广义基金连续增持同业存单

商业银行主要券种托管规模环比增加1192亿,主要增持地方政府债。利率债方面,商业银行分别减持国债、政策性银行债1047亿、680亿;信用债方面,商业银行分别减持超短融、短融、企业债291亿、223亿、60亿,增持上清所托管中票2亿;此外,商业银行增持地方政府债4567亿,减持同业存单1076亿。商业银行整体上减少了主要利率债配置1727亿,主要信用债配置571亿。

信用社主要券种托管规模环比增加了310亿,主要增持了同业存单。利率债方面,信用社增持国债33亿,减持政策性银行债67亿;信用债方面,信用社分别增持超短融、短融24亿、3亿,减持企业债、上清所托管中票9亿、7亿;此外,信用社分别增持同业存单、地方政府债325亿、8亿。信用社整体减少了对主要利率债的配置34亿,增加了信用债的配置11亿。

保险机构主要券种托管规模环比增加了511亿,主要增持了地方政府债。利率债方面,保险机构增持国债147亿,减持政策性银行债99亿;信用债方面,保险机构减持超短融、短融6亿、2亿,分别增持上清所中票、企业债5亿、4亿;此外,保险机构增持地方政府债、同业存单457亿、6亿。保险机构整体小幅增加了对利率债及信用债的配置,分别为48亿及2亿。

广义基金主要券种托管规模环比增加了3393亿,主要增持同业存单,减少地方政府债、企业债、政策性银行债。利率债方面,广义基金分别减持政策性银行债、国债406亿、192亿;信用债方面,广义基金分别减持企业债、短融567亿、123亿,增持超短融、上清所中票866亿、160亿;此外,广义基金大幅增持同业存单4353亿,减持地方政府债699亿。广义基金减少了对利率债的配置598亿,增加了对信用债的配置336亿。

证券公司主要券种托管规模环比增加了292亿,主要增持地方政府债、国债。利率债方面,证券公司分别增持国债、政策性银行债105亿、19亿;信用债方面,证券公司增持超短融17亿,减持上清所中票、短融56亿、7亿;此外,证券公司增持地方政府债277亿,减持同业存单46亿。证券公司增加了对利率债的配置124亿,减少了对信用债的配置62亿。

境外机构主要券种托管规模环比增加了450亿,主要增加了国债、政策性银行债的配置。利率债方面,境外机构增持国债、政策性银行债517亿、62亿;信用债方面,境外机构分别增持上清所托管中票、超短融、短融、企业债7亿、7亿、2亿、1亿;此外,境外机构减持同业存单150亿,增持地方政府债4亿。整体来看,境外机构增加了对利率债的配置579亿,微增对信用债的配置16亿。

资金拆借:银行间杠杆率波动,月末下降

我们采用银行间债券托管量/(银行间债券托管量-银行间质押式回购余额)这一公式对2016年以来的杠杆水平进行估算。

具体来说,银行间债券托管量我们手动计算了2016年以来各月月末,在银行间交易的债券余额;银行间质押式回购余额方面,我们在考虑实际占用天数的前提下,使用“当天隔夜成交量+7天以内R007成交量之和+14天以内R014成交量+……+1年内R1Y成交量”来进行计算。

4月,资金面相对宽松,但月末资金面转紧,资金价格上行,导致4月30日杠杆下降至106.88%。(3月末为108.81%)

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。