文/新浪财经意见领袖专栏作者 夏春、郑梅玫

近期,特斯拉CEO马斯克突然宣布暂停支持比特币购车,理由是比特币挖矿和交易会导致煤炭等燃料的巨大消耗,对环境影响恶劣。马斯克从大力唱好比特币到转变态度,背后体现的是企业对环境的重视,理性利用社会影响力去推动负责任投资。

可以预见,如果一种能耗低,保护环境,高安全性,交易便利同时具备去中心化特征的“环保币”被创造出来,将会对加密货币市场产生“破坏性创新”。

最近十年,气候、环境与社会责任等议题备受关注,可持续投资和ESG投资成为金融市场最炙手可热的主流投资趋势之一。巧的是,就在马斯克对比特币态度转变前不久,特斯拉就被纳入到标普ESG指数之中。

疫情推动ESG投资爆炸式增长

2020年,以ESG(环境、社会责任与公司治理)为主题的主动管理型基金和指数型基金的净申购金额出现爆炸式的增长。毫无疑问,疫情在全球的暴发,让这一主题更为投资者熟悉和接受。

根据晨星数据,2020年净流入可持续投资基金的资金达到511亿美元,占到公募基金净流入金额的近四分之一,使得整体可持续投资基金的资产管理规模累计增至近2500亿美元,较前一年增幅超过70%。去年也是可持续基金连续第三年吸引到破纪录的资金流入,是2019年净流入金额的2倍多,相比2018年净流入更增长了10倍。

顺着ESG投资的风口,去年全球各大基金公司共发行了至少88个ESG相关的ETF,这个数字是过去五年平均的近五倍,过去一年可持续基金的净流入也有三分之二来自于指数型基金的贡献。而今年,基金公司发行新ESG基金的速度仍在继续加速,上半年的新发基金数就很有可能刷新去年全年的历史记录。

特别值得一提的是,ESG在去年的大发展很大一部分来自于新能源汽车等风口上的投资吸引了众多资金。虽然今年以来,新能源板块经历了明显的调整,很多甚至已经从高位回调了近一半,但在主要国家“碳中和”政策引导的长期大趋势下,估值调整后的新能源板块的投资热度大概率会继续持续。

近一年多来,投资者对于ESG主题基金的投资热度出现爆炸性成长,除了疫情催化了关于气候环境与社会责任等议题的关注以外,还有两个重要的原因。

结合经济护城河因素和ESG风险评级的选股策略

首先,ESG投资业绩表现是吸引投资人不断加码的重要驱动。根据晨星统计,超过40%的可持续基金在2020年的业绩表现处于全部公募基金表现的首四分之一分位。

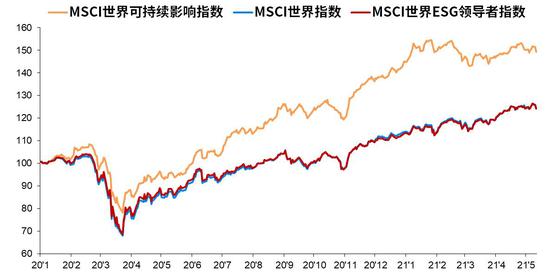

就指数表现来看,MSCI编制的世界可持续影响指数自2020年初以来上涨了49%,好于MSCI世界指数表现;同期MSCI编制的ESG领导者指数上涨了24%,则与MSCI世界指数表现持平。

来源:Bloomberg,诺亚研究,数据更新至2021年5月11日,过去业绩不代表未来表现

来源:Bloomberg,诺亚研究,数据更新至2021年5月11日,过去业绩不代表未来表现越来越多的实证数据显示,企业在实质性的环境、社会影响和公司治理问题上的行为会对股票回报产生积极影响。

全球领先的ESG评级机构Sustainalytics在一份研究报告中,将ESG风险评级与经济护城河评级相结合,并尝试通过2017年7月到2020年6月的三年数据回测探讨二者的关系。报告的主要结论是护城河越宽、ESG风险越低时,投资组合的平均回报越高,波动性也越低。

对于五个经济护城河因素,包括成本优势、规模优势、无形资产、网络效应和转换成本,ESG风险较低的企业显著优于ESG风险较高的企业。而护城河评级不相上下的企业中,ESG发展领先的投资标的年均回报为13%,ESG发展落后的则年均有0.7%的亏损。

但值得注意的是,与仅使用其中一种策略相比,将经济护城河和ESG风险评级相结合的选股策略会带来更好的结果。同时采用宽护城河与低ESG风险评级的投资策略,三年累计回报为50%,远高于标普500指数同期的34%回报和仅运用宽护城河策略的40%回报。

投资者对于这一点的理解非常重要。正如所有的投资理论或者模型,单纯的ESG投资并不必然带来经常性的较好短期回报。从长期投资的角度来看,ESG因素的考量更像是风险管理。

针对ESG因素进行深入的分析,可以帮助投资人在着重现有的财务指标分析基础上,更进一步了解一家企业的全貌;并且有助于识别潜在的环境和社会风险,能够在其对企业价值产生可能的负面影响之前,为投资人提供早期预警;同时也可以评估企业的营运模式是否具备可持续性,这对于长期投资来说也是非常重要的因素。

因此在较好的投资策略和资产配置的基础上配合ESG投资理念,而不是仅仅将ESG作为主要的投资动机,可以帮助长期投资人在未来的趋势变化中捕捉更为稳定的收益以及建立发挥影响力的长期风险管理。

这也就解释了为什么在2019年,仅有20%不到的金融机构在年度投资展望中提及ESG的概念,而到了2021年,已经有接近一半的年度投资展望中都覆盖了ESG相关的投资或研究,更有54%的机构直接表明在基金筛选时会纳入ESG的考量因素。

各国“碳中和”政策引导ESG投资稳步发展

其次,在各国政府作为推动经济向可再生能源转型的重要力量,相继定下碳中和目标的大背景下,ESG的投资趋势相信会继续呈现强劲增长态势。

自2015年《巴黎协定》以来,已有多国制定下实现碳中和目标的具体时间和计划,欧盟决定以立法的形式明确到2050年实现碳中和。拜登上任后宣布美国重返《巴黎协定》,并在其清洁能源计划中初步提到2050年碳中和这一计划。中国已经将2030年碳达峰、2060年碳中和的目标写进了十四五规划,日韩也在去年末初次提及2050年碳中和的目标。

在政策导向的基础上,更多企业加入减碳行动才是气候变化和ESG投资得以普及的重要前提。目前,全球已有超过300家大企业加入了气候组织与碳披露计划(CDP)合作发起的全球最具影响力之一的可再生能源倡议组织RE100,承诺将在2050年之前100%使用可再生能源。

这其中既有传统消费品的制造商,也有致力于向清洁能源转型的油气公司,还有看似与碳排放没有太大关系的科技巨头们。但实际上,仅云计算这一项服务提供支持的数据中心的用电量,占全球总用电量的比重就已超过2%,其二氧化碳排放量几乎和航空业相当。

经济效能的不断提升也是加速企业向可再生能源转型的重要因素。过去十年里,电池储能成本降幅达到84%,太阳能光伏发电成本降幅也有82%,陆上和海上风电成本分别下降了39%和29%,未来十年规模效应和技术革新的加持下,这些再生能源成本降低很可能有重大突破。

各项因素的综合作用下,我们看到,与气候变化相关的可持续发展的投资需求显著上升。截至去年底,全球以气候变化为主题的共同基金和ETF数量累计达到了400只,其中去年新增76只,合计资产规模增至1770亿美元,这个数字是一年前的3倍。

在气候变化问题上一直领先的欧洲基金,仍然以1360亿美元的管理资产规模高居首位,占比超过全球的四分之三,排名第二和第三的分别是美国和中国的气候变化主题基金,分别为210亿和171亿美元规模。

中国和亚洲ESG发展势头正在加快

在过去几年欧美可持续投资资产规模稳步增长的同时,亚洲的ESG发展势头也不容小视,2020年亚洲可持续投资基金的净流入虽然仅有80亿美元,却是2019年的约10倍。尽管亚洲ESG市场环境、配套监管、潜在投资者都还有待发展,但仍然充满机遇。

在中国市场,推动ESG投资发展的主力军来自金融机构,根据36氪发布的《中国最佳ESG理念投资机构》报告,截止目前我国已有合计57家投资方签署了联合国责任投资原则(PRI),其中包括笔者任职的诺亚控股;另有25家公募机构表示正发行或已发行绿色金融产品。

在碳达峰、碳中和目标不断深化的过程中,中国ESG投资的发展前景值得看好。越来越多的亚洲经济体也承诺逐步实现净零排放,这一趋势将会重塑亚洲地区的投资环境,行业和法规的逐步跟上也有助于提升可持续投资的基础设施,从而推动ESG投资在中国以及亚太区的发展势头。

(本文作者介绍:诺亚控股首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。