文/新浪财经意见领袖专栏作家 李奇霖、孙永乐

摘要

在这一轮经济复苏中,核心动力是旺盛的海外需求,拖后腿的则是疲软的内需。在经济复苏的大背景下,2020年最终消费支出对GDP增长的贡献率为-22%。

那么消费去哪里了?我们认为可以从居民资产负债表两端的变化上找到解释。

从收入端来看,居民收入增速有下滑的压力,同时居民收入分化也更为明显。

从负债端来看,因为房价上涨等原因,居民部门杠杆率高企,而且负债也出现了分化,资产规模低的家庭负债压力更大。

收入端和负债端的变化才是导致居民消费恢复缓慢的主要原因。而且这还是长期性的因素。

那这种变化,对后续消费意味着什么?对投资又有什么指示性意义呢?

01

低于预期的消费

自去年年初疫情得到有效控制,市场就一直对“报复性消费”抱有不小的期望,但期望逐渐落空。

在这一轮经济复苏中,核心动力是旺盛的海外需求,拖后腿的则是疲软的内需。在经济复苏的大背景下,2020年最终消费支出对GDP增长的贡献率为-22%。

在去年的时候,市场认为消费迟迟没有恢复一是因为居民资产负债表修复得比较慢;二是因为居民缺乏消费场景。而且市场更多的将目光放在消费场景缺失上,认为随着消费场景修复,消费就会起来。

所以在疫苗广泛接种的时候,市场开始提前布局休闲旅游等此前受疫情影响明显的板块,在2020年12月至春节前的一段时间里,酒店、餐馆与休闲板块涨幅达到了54.5%,远超A股平均水平。

但清明节和劳动节的消费数据给市场泼了一盆冷水,劳动节出游人次已经恢复至疫情前同期的103.2%,但是旅游收入仅有疫情前的77%。这意味着在疫情过后的一年多时间里,居民的消费水平还不如2019年。

而且这个消费数据还有一定的高估,一方面,现在居民出国消费不易,旅游消费几乎都被留在了国内;另一方面,从五一的消费结构上看,餐饮、酒店等固定消费涨幅明显,餐饮服务业和住宿服务业销售收入同比两年平均增长17%和7.4%,但总体消费增速(旅游收入仅恢复至疫情前77%)相对低迷,这意味着购物等其他消费的增速可能并没有那么高。

在不缺消费场景的时候,居民消费依旧偏弱,应该就是居民的资产负债表出现了明显的变化。

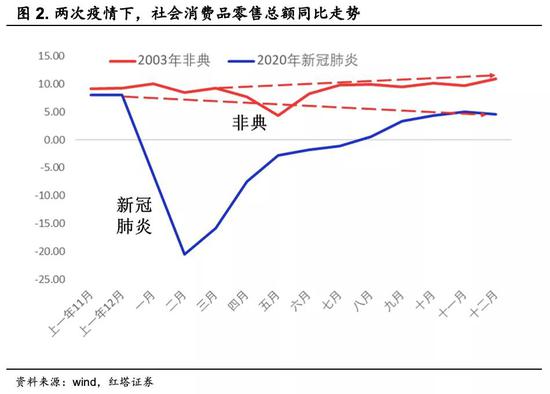

要想分析居民资产负债表的变化,其实有一个很好的参照系。在2003年的时候中国爆发了“非典”,虽然其影响的广度和深度可能不如 “新冠疫情”,但也能够为我们提供一个很好的参照。

2003年 “非典”爆发后,国内消费明显下滑,社零同比增速腰斩。但是疫情过后,不过2个月,社零同比增速就达到了疫情爆发前的水平,并稳步走高。

这意味着,因为疫情导致的暂时性因素是很难解释这一轮消费复苏乏力的。比如有观点认为疫情后,居民出于预防性储蓄的考虑,会增加储蓄,减少消费。

这种观点,理论上没有问题。毕竟疫情期间,居民居家隔离,收入骤减,不确定性提高,这自然会推动我们去增加储蓄。这种预防性储蓄现象,在2003年和2020年都出现过。

在非典爆发后,北京居民的储蓄率就出现了一个跳涨,但是在两、三个季度之后,储蓄率就重新下滑,回到往年的平均增速上。同时,消费在短期下行后,也很快回到了上行通道。

这有点像居民通过暂时性地提高储蓄率,给自己存一笔备用金,用来预防像疫情这种突发性的意外。

新冠疫情爆发后,居民储蓄率也出现了明显的上行。但截止2021年1季度我们都没有看到储蓄率的明显回落。

根据我们计算,2021年1季度的储蓄率比2015-2019年的平均水平高出5个百分点。同时,居民消费同比增速也一直低于疫情前水平。

这种长时间的高储蓄、低消费行为就不能仅仅归因于疫情导致的预防性储蓄了。

毕竟疫情属于暂时性因素,如果仅仅是为了预防疫情,居民完全可以存一笔专门的备用金,来应对以后可能爆发的疫情,而不必一直压低自己的消费。

居民持续性的减少消费,更有可能是有某种长期的原因,使得居民的资产端和负债端出现了改变,而疫情则将这一因素进一步强化。

02

放缓的收入增速

先来看收入端。

居民的收入情况和经济走势密切相关,而2003年和2020年的基本面情况发生了翻天覆地的变化。

在2003年的时候,中国经济基本面特别强劲,2002、2003年的GDP同比增速分别达到了9.13%和10.04%。

同时,在外需强劲(2003年出口同比增长34.6%)、国内投资维持高增长(固定资产投资同比增长28.4%)、消费快速修复并上行(社零同比增长9.1%)的背景下,居民对未来的经济增长很有信心。

持续向好的经济使得居民对未来的收入也比较乐观,相应的会更愿意去消费。所以在非典之后,居民社会消费品零售总额同比增速快速修复并持续走高。

但是现在情况就不一样了,近年来,GDP同比增速持续下行,2019年四季度GDP同比增速仅有5.8%,中国经济进入下行周期。央行调查统计司课题组在2021年3月发表的工作论文中也表示中国十四五期间的潜在GDP增速可能只有5.1%-5.7%。

在这样的背景下,居民对长期收入增长会有不确定性的预期,而新冠疫情更是进一步压低了居民对收入增长的预期。

而且这一轮经济复苏是结构性复苏,中低端收入的居民受疫情的影响更为严重,他们对未来的收入预期也会更低。

我们认为,居民收入增长缓慢以及收入分化加剧才是居民持续减少消费的核心原因。

居民收入增速放缓主要是因为企业利润特别是中下游企业的利润受到了成本端的侵蚀。

2020年经济复苏的起点是旺盛的海外需求,在外需的带动下,企业生产开始快速修复。

但在生产修复的时候,因海外流动性充裕、全球经济复苏拉动大宗商品需求回升以及疫情和环保限产政策使得大宗商品供给不足等原因,全球大宗商品价格大幅上涨。

这对企业成本端形成了巨大的压力,企业面临“增收不增利”的尴尬局面。

对大型企业而言,它们还能够凭借着规模、资金、技术等方面优势来应对成本上涨的压力。

但中小企业因为没有技术、品牌和规模等方面的优势,就只能被动地承担上游大宗商品价格上涨的压力。可以看到,私营企业营业收入利润率从2020年末的5.33%下滑到了3月份的4.94%。

企业在面临盈利增长压力的时候,自然就会想着减少成本性开支。比如通过少发一点工资,降低工资涨幅等方式来压缩人力成本。所以我们会看到居民工资性收入在2020年的时候仅增长4.3%,远低于往年8%以上的平均涨幅。

除了压低工资,因为疫情等原因,企业也在加速自动化进程,用机械来替代人力。这一来解决了疫情下,“用工难”和“成本高”的问题,毕竟机器不需要隔离,也不用每年招工,平均成本也低一些;二来也提高了企业的生产效率。所以我们会看到在2020年的时候,工业机器人产量累计同比达到了19.1%。

这一点从农民工数据上也能得到验证。2020年农民工总量比2019年减少了517万人,同比下滑1.8%,这也是多年来农民工数量首次出现下滑。这有可能说明了现在农民工找工作是比较困难的,部分农民工的岗位可能在被机器所替代。

除了收入增长缓慢,收入分化表现得更为明显。一方面是中低收入居民受到疫情的影响会大于高收入居民。分行业来看,劳动力密集型行业受疫情的冲击更为明显,2020年住宿和餐饮业GDP同比下行13.1%、批发和零售业同比下行1.3%。同时,疫情对技术性密集型行业可能还是偏利好的,比如信息传输、软件和信息技术服务业2020年同比增长了16.9%。

另一方面,疫情加剧了财富分化。在这一轮疫情的冲击下,各类资产价格的升值幅度是高于工资涨幅的。

从居民收入结构上能够看到,2021年1季度,全国居民人均工资性收入同比增长12.4%,人均财产净收入同比增长了17%。财产收入同比增速比工资收入同比增速高了4.6个百分点,而这一数据在2019年末的时候仅有1.5个百分点。

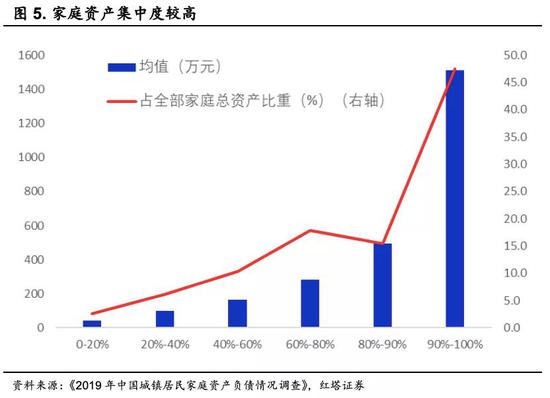

此前央行调查统计司公布的城镇居民家庭资产负债情况调查数据也显示,中国总资产排名前20%的家庭占全部总资产的比重达到了63%,前10%的家庭占全部总资产的比重达到了47.5%。在资产价格涨幅更快的时候,这些资产拥有量高的家庭无疑是更受益的一方。

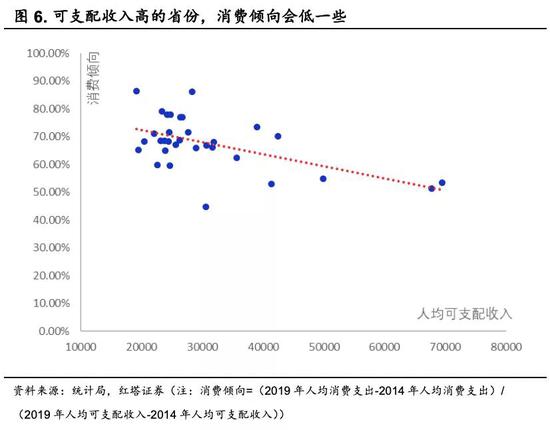

但收入的分化并不利于总体消费,毕竟高收入居民的边际消费倾向是不如低收入居民的。

比如高收入居民总收入增加了1万元,可能只会多消费5000元,而中低收入居民总收入如果增加了1万元,可能就会多消费8000元。从数据上也可以看到,高收入省份的边际消费倾向会低一些。

03

逐渐增大的负债压力

说完收入端,我们再来说负债端。毕竟抑制居民消费的,除了收入情况,还要考虑负债情况。

居民加杠杆(负债)对于消费而言是一把“双刃剑”,既有“财富效应”也有“挤出效应”。

在杠杆率比较低的时候,居民加杠杆更多的体现为“财富效应”。居民提前消费的行为能够促进全社会消费,拉动经济增长,而后续房价的上涨也能够提高居民的总财富,让居民更愿意消费。

但随着杠杆率走高,加杠杆就更多的体现为“挤出效应”,过高的杠杆率使得居民的偿债压力增大,而过高的债务压力无疑会使得居民减少消费。

在2003年的时候,居民部门杠杆率仅有15%,负债率很低。在存量杠杆很低的时候,居民加杠杆,主要表现为“财富效应”,这个时候居民部门自然有动力去消费。

但是随着房价上涨,现在居民部门的杠杆率已经很高了。2020年末,居民部门杠杆率达到了62.2%,相比于2003年,上涨了47.2个百分点。

其中,房贷是居民杠杆上行的主要原因。2019年中国城镇居民家庭资产负债情况调查数据显示居民住房贷款占总负债的比重达到了75.9%。

随着杠杆率的快速上行,财富效应开始减弱,挤出效应则变得越发明显。前期受益于房价上涨的“有房一族”在经过前期消费后,边际消费倾向变弱。

而“无房一族”在购房后,会因为高房价而背负比较沉重的房贷压力。不断走高的房价收入比也证明了这一点。

2019年50大中城市房价收入比(每户住房价格/城市居民家庭年收入)达到了11.91(2015年为9.9),其中一线城市的房价收入比更是达到了23.9(2015年为20.6)。

央行2019年的调查数据也显示中青年面临的负债压力更大,户主为26-35岁的家庭负债参与率达到了73.1%,远高于平均水平,同时这一年龄段的家庭户均债务规模、资产负债率、债务收入比都会比其他家庭高。

而26-35岁的居民往往是消费市场上的主力军,随着他们负债压力的走高,消费意愿自然会随之走低。

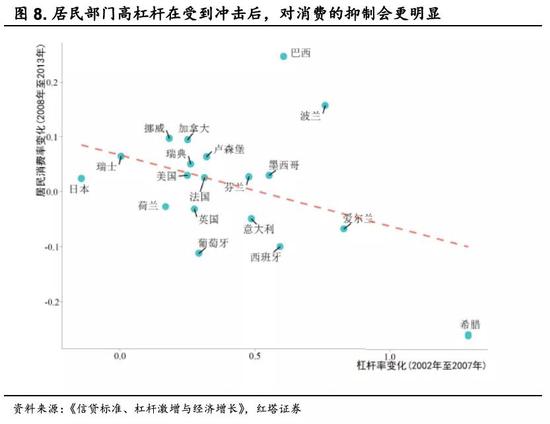

除了直接压制消费意愿,高杠杆家庭对外部冲击的承受能力也更弱,在受到冲击后,消费的恢复会更加的困难。以2008年的金融危机为例,前期杠杆上行幅度高的国家,在危机过后,消费下降得更为明显。

而在2008年之后的十二年里,中国在样本国家中杠杆率上升得最快。虽然居民部门杠杆率距离发达经济体还有一定的差距,但是差距明显收窄。

在疫情冲击后,前期居民部门快速加杠杆的负面效应就体现出来了,加上对收入的恢复也持谨慎态度,居民自然会持续性地降低消费,从而保持一个较高的储蓄率。

而且和收入一样,负债也是分化的。随着家庭资产规模的走高,家庭的负债参与率随之走高,但是,有负债家庭的平均资产负债率在反向走低。

简单来说,从负债结构上看,家庭资产规模越高,资产负债率往往越低。根据调查数据,家庭资产在1000万以上的家庭平均资产负债率最低,仅有9.9%,而资产规模在0-10万的家庭负债率最高,平均资产负债率达到了30.7%。即负债压力主要集中在资产规模比较低的家庭身上。

04

从消费的角度看结构性通胀

收入增长变慢、负债走高、财富分化以及杠杆分化就很好的解释了现在消费分化的局面。要知道我们说消费差,说的是消费总量差,但是高端消费在疫情后是在快速复苏的。

这也是为什么我们能够看到2020年豪华车市场销量同比增长19.9%,而乘用车下跌了6.3%;一线城市房价领先二三线城市上涨;五一期间海南免税购物金额同比增长了248%,而五一全国旅游收入同比仅增长8.2%。

顺着这个逻辑往下走,我们会发现,站在现在来看,居民资产端和负债端的变化,还在继续,抑制居民消费回升的因素并没有消失。

可以看到大宗商品现在还在继续涨,企业利润依旧存在很大的不确定性;收入分化依旧没有改善,2021年1季度居民可支配收入的中位数同比增速(12.7%)依旧低于平均同比增速(13.7%);居民杠杆率在2020年明显上涨,按照央行口径上涨了6.4个百分点,2021年1季度虽然下滑了0.4个百分点,但是依旧位于72.1的高位。

在这样的背景下,我们需要意识到国内消费后续依旧有可能疲软。

现在国内经济本来就有下行压力,居民杠杆又很高,对未来收入的不确定性叠加高杠杆只会让居民减少消费、增加储蓄。这也就解释了,为什么疫情过去了一年多,消费依旧偏弱。

而此前市场对消费复苏拉动国内经济增长是抱有很大期望的。现在消费一直低于预期,后续能否恢复,也还有待观察,那么国内经济增长的动力可能会比市场预期的弱一些。

同时,在消费疲软的时候,市场对通胀的担忧重点可能需要改变一下。市场此前担心通胀上行引发货币政策收紧,但是实际上可能并非如此。

这一轮通胀的核心原因并不是国内需求过于旺盛,而是全球定价的大宗商品价格快速上涨导致的输入型通胀,所以我们能够看到上游价格涨得快,而下游价格涨得慢,PPI和核心CPI之间的缺口快速走阔,4月PPI与核心CPI的差值已经达到了6.1%。

而且通胀走高主要是供给侧的因素。比如因为海外干旱天气影响玉米等农产品的生产,在产量可能下滑的背景下,市场开始提前定价相关农产品。所以我们能够看到,CBOT大豆年初至今涨了20.65%,CBOT玉米年初至今涨了45.8%。

但反观国内,国内农产品供给比较平稳,加上需求端压力不大,在全球农产品价格大幅上涨的时候,中国农产品价格是在下行的,4月份农产品批发价格指数同比下行1.5%。

另外,国内猪肉也是一个很好的例子,目前国内生猪不缺供给,3月生猪存栏量4.2亿头,是2015年以来的新高,供给旺盛叠加市场对生猪消费需求疲软,猪肉价格快速走低。

除了农产品外,对工业产品而言,供给也是一个很重要的因素。以钢材为例,目前国内钢材是不缺库存的,可以看到今年的主要钢材库存仅低于2020年,比2015-2019年同期都要高。

但在库存走高的同时,市场上SHFE螺纹钢年初至今涨了37%,DCE铁矿石涨了32%。我们认为现在钢价大幅走高,除了经济复苏带动需求走高外,更多的是因为市场提前定价钢材要限产,对供给有收缩的预期。

而央行货币政策对通胀的调控主要是通过压制需求来压低价格,对供给端的作用不大。而且现在的情况是,上游原材料价格上涨侵蚀实体经济回报率,同时近期美债收益率开始震荡向下,美元指数走弱,人民币汇率面临一定的升值压力,这又会进一步加大实体企业的压力。

在这样的情况下,为了支持实体经济,降低人民币汇率的升值压力,央行不太可能收紧资金面。而针对5月份的财政存款上行压力,我们预计央行会进行平稳对冲。

对股票市场而言,近期股票市场的主要矛盾并不是流动性,现在市场关心的还是上游原材料价格持续上涨对上市公司业绩造成的不确定扰动。

因为上市公司业绩存在不确定性,市场在给出定价的时候,会更加谨慎,会通过适度降低估值等方式,来预留出安全垫,而这种不确定性需要等上市公司公布业绩,市场确认业绩修复之后,才会消失。这才是压制市场风险偏好的根源。

(本文作者介绍:红塔证券研究所所长、首席经济学家)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。