文/新浪财经意见领袖专栏作家 王涵等

投资要点

事件:2021年4月29日,美国公布1季度GDP初值,1季度实际GDP环比上升6.4%,高于前值的4.3%,略低于预期值的6.7%,我们认为:

疫情缓解推动美国经济高斜率复苏,经济修复缺口仍在服务业。疫情好转与新一轮财政支票的刺激下,美国消费增速强劲,带动企业投资进一步修复。但库存拉动明显回落,或是因为芯片短缺拖累汽车生产所致。此外,净出口虽形成环比拖累,但进口增长快于出口,体现为1季度经济复苏需求快于生产。从缺口的角度来看,相较2019年4季度,2021年1季度美国服务消费仍有5.7%的恢复缺口,而其他经济分项均已实现超额恢复。

两大动力的边际变化:补库存行至中段,地产热销售转投资。当前美国三大产商库存较前期高点仍有缺口,美国补库存的周期可能持续至三季度。值得注意的是,美国零售商库存大幅下滑,主要是汽车分项下滑所致。这背后的原因可能是全球汽车芯片短缺对汽车生产造成了较大拖累,不仅是美国,德国和日本的汽车产量自2020年11月以来均出现明显下滑。此外,美国地产销售热边际回落,但地产投资热度仍在攀升,随着疫情回落和长端利率上升,美国地产正逐渐从销售热转向投资热,为美国经济复苏提供持续动力。

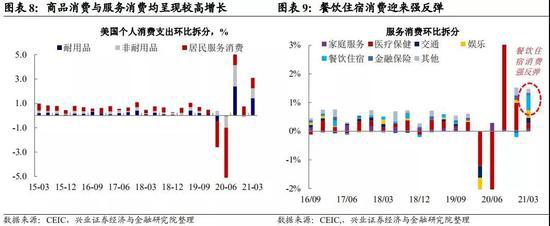

消费迎来强刺激:疫苗顺利推进+新一轮刺激支票发放。1季度美国耐用品消费、非耐用品消费和服务消费环比增速分别为9.0%、3.4%和1.1%。随着疫苗接种的推进,美国疫情快速回落,带动美国服务业迅速修复,其中餐饮住宿消费受益最为明显。此外,耐用品消费依旧是受财政刺激影响最大的分项,汽车消费、家具及家庭设备消费大幅上升,而新一轮刺激支票对美国消费仍能形成一个季度的支撑。

往后看,疫苗接种推动出行限制放松,美国服务业料将维持高斜率复苏。当前美国疫苗一针接种比例已达42%,完全接种比例达29%,明显领先于其他发达经济体,疫苗接种已推动疫情快速回落,服务业随之进入修复“快车道”。根据美国CDC的最新规定,对于国内完全接种疫苗的人群,国内、国际出行限制均已完全放开,预计美国服务业将维持高斜率复苏。

风险提示:全球疫情恶化超预期;新冠病毒变异情况超预期。

正文

疫情缓解推动经济高斜率复苏,缺口仍在服务业

美国1季度实际GDP环比上升6.4%,疫情缓解助推经济高斜率复苏。美国1季度GDP季调环比折年率升至6.4%,略低于预期值的4.7%,较上季度的4.3%明显提升。整体来看,美国经济仍处在疫后反弹期,受益于疫情快速缓解,经济增速斜率较高。

分项来看,消费是主要拉动,库存与净出口是主要拖累。消费、投资、库存变化和净出口对美国1季度GDP的环比拉动分别为7.9%、1.8%、-3.1%和-1.1%。疫情回落与新一轮财政支票的刺激下,美国消费增速强劲,带动企业投资进一步修复。但库存拉动明显回落,或是因为芯片短缺拖累汽车生产,导致美国企业补库存能力受限所致。此外,净出口虽然形成环比拖累,但进口环比增长1.4%,出口环比下滑0.3%,体现为美国1季度经济复苏需求快于生产。

从恢复缺口的角度来看,服务消费缺口仍然较大,其他分项已超额修复。虽然疫情回落已在快速提振美国服务业,但从缺口的角度来看,相较2019年4季度,2021年1季度美国服务消费仍有5.7%的恢复缺口。而其他经济分项均已实现超额恢复,其中商品消费与居民地产投资恢复程度最高,已超过正常时期达12.5%、17.3%。因此,往后看美国服务业仍有较大恢复潜力,是未来经济修复的重点。

两大动力仍在:补库存行至中段,地产热销售转投资

贯穿美国经济快速反弹期的两大主线:补库存+地产投资。我们在2021年春季策略报告《骤雨初歇》中指出,美国企业补库存周期可能持续至三季度,地产销售热度可能会有所降温,当前情况与我们此前的判断一致:

补库存行至中段,汽车“缺芯”或形成外部拖累。当前美国三大产商库存较前期高点仍有缺口,参考2009年的经验,危机后库存对经济的支撑大约能够持续四个季度,当前美国补库存的周期可能持续至三季度。值得注意的是,美国零售商的库存在2021年2月与3月出现大幅下滑,分项看,主要是汽车零售商库存大幅下滑所致,除汽车之外的零售商仍在补库存。这背后的原因可能是因为近期全球汽车芯片短缺,从而对汽车生产造成了较大拖累。实际上不仅是美国,欧盟、德国和日本的汽车产量自2020年11月以来均出现了生产的明显下滑。

地产销售高位回落,新屋开工热度不减。美国地产销售热边际回落,但整体仍在高位,而随着疫情的好转和长端利率的推升,美国地产热的核心逻辑正在发生变化(详见《骤雨初歇——2021年宏观春季策略》)。地产销售虽然高位回落,但地产投资热度仍在攀升,美国1季度新屋开工折年数161.2万套,高于上期的158.4万套,营建许可197.万套,大幅高于上期的162.8万套。整体来看,随着疫情回落和长端利率上升,美国地产热正逐渐从销售转向投资,为美国经济复苏提供持续动力。

疫苗推进+刺激支票发放,1季度消费增长强劲

疫苗推进叠加财政支票发放,1季度美国消费迎来强刺激。1季度美国耐用品消费、非耐用品消费和服务消费环比增速分别为9.0%、3.4%和1.1%。随着疫苗接种的推进,美国疫情快速回落,带动美国服务业迅速修复,其中餐饮住宿消费受益最为明显,环比上升5.9%。此外,耐用品消费依旧是受财政刺激影响最大的分项,其中汽车消费环比上升10.9%,家具及家庭设备环比上升9.8%,往后看,由于美国1.9万亿财政计划的刺激支票于2021年3月底开始发放,其对美国消费仍能形成一个季度的支撑。

往后看,美国服务业复苏料将维持高斜率

疫苗接种推动出行限制放松,美国服务业料将维持高斜率复苏。当前美国疫苗一针接种比例已达42%,完全接种比例达29%,每百人新冠疫苗接种剂数达70.2,明显领先于其他发达经济体,疫苗接种已推动疫情快速回落,服务业随之进入修复“快车道”。根据美国CDC的最新规定,对于国内完全接种疫苗的人群,国内、国际旅行限制均已完全放开,预计往后美国服务业将维持高斜率复苏。

风险提示:全球疫情恶化超预期;新冠病毒变异情况超预期。

本文选自王涵论宏观

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。