文/新浪财经意见领袖专栏作家 任泽平

2月28日,国家统计局发布《2020年国民经济和社会发展统计公报》。

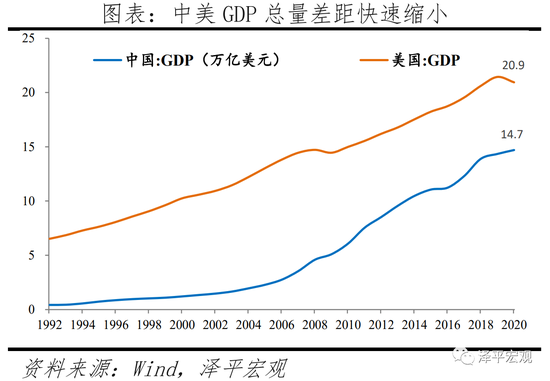

1、2020年中国经济规模首次突破100万亿元,占全球17%以上,相当于美国的约70%,中美经济规模快速接近

2020年中国GDP规模达101.6万亿元,首次突破百万亿大关,以美元计价,中国GDP规模14.7万亿美元。IMF预测2020年全球经济总量84万亿美元,中国和美国占全球GDP比重分别为17.5%和24.9%,中美主导全球。

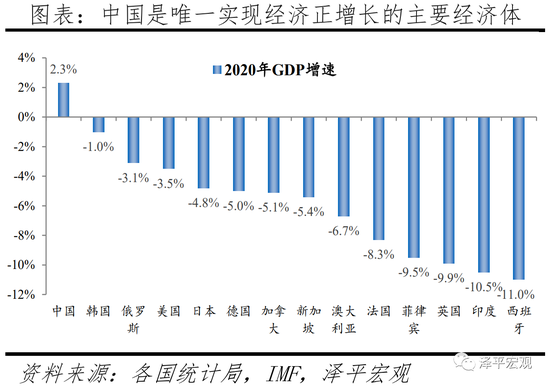

疫后中国经济恢复全球领先,2020年中国GDP实际增速2.3%,在全球主要经济体中唯一实现经济正增长。2020年美国GDP同比-3.5%,欧盟GDP同比-6.4%,日本GDP同比-4.8%,IMF预测全球经济在2020年萎缩3.5%。

中美经济规模差距正在快速缩小。美国2020年GDP为20.9万亿美元,中国GDP相当于美国的约70.3%。2000-2020年,中美经济规模差距从9.1万亿美元快速缩减至6.2万亿美元。

中国有望在十年左右跃升为第一大经济体。如果未来几年中国经济保持年均5.5%左右的增长,则将在2030年前后超越美国成为全球第一大经济体,再回世界之巅,全球政经格局和治理版图进入新的篇章。

最好的投资机会就在中国,中国有全球最大的统一市场(14亿人口),有全球最大的中等收入群体(4亿人群);中国的城镇化进程距离发达国家仍有约20个百分点的空间,潜力大;中国的劳动力资源近9亿人,就业人员7亿多,受过高等教育的人才总量约2亿,每年大学毕业生有800万,人口红利转向人才红利;中国的新经济迅速崛起,中美独角兽数量全球领先;中国GDP潜在增速5%以上,是美国的2倍;新一轮改革开放将开启新周期,释放巨大活力。但也同时面临挑战,中美贸易摩擦具有长期性和日益严峻性;渐行渐近的人口危机来临;必须重新调动地方政府和企业家的积极性。

2、人均GDP超1万美元,2024年前后有望跻身高收入国家行列,但需警惕中等收入陷阱风险

预计2020年中国人均GDP为72447元,较上年名义增长2.2%;人均GNI(国民总收入)为71960元。以美元计价,我国2020年人均GDP为10450美元,人均GNI为10429美元,处于中等偏上收入经济体行列。

中国有望在四年左右跨入高收入国家行列。按世界银行标准,高收入国家人均GNI门槛为1.24万美元。中国如果能够转型成功,按照5.5%左右的速度,大约在2024年前后中国将跨越中等收入陷阱、跨入高收入国家俱乐部。但需注意的是,即使4年后顺利进入高收入经济体行列,中国距离人均GDP3万美元以上的发达经济体门槛仍有很大差距。

从经济结构看,疫情冲击服务业和消费,其对经济贡献率下滑。产业方面,第一、二、三产业占GDP的比重分别为7.7%、37.8%和54.5%,对GDP增长的贡献率分别为9.5%、43.3%和47.3%,较上年变化5.6、10.7和-16.2个百分点,其中第三产业对GDP贡献率最高,为支柱产业。最终需求方面,最终消费支出、资本形成总额和净出口对GDP增长的贡献率分别为-22%、94.1%和28%,较上年变化-80.6、65.2和15.4个百分点,分别拉动GDP-0.5、2.2和0.7个百分点。疫后经济恢复,基建投资起到逆周期调节作用,资本形成总额的贡献大幅提高,消费恢复落后于投资和出口。

3、产业结构加速优化,新经济快速增长,科技创新稳步增强

2020年生产逐步恢复,传统行业增速低。2020年规模以上工业增加值同比增长2.8%,较上年放缓2.9个百分点。其中,劳动密集型行业增速放缓明显,纺织服装、体育娱乐用品、皮革、木材和家具制造业增速分别为-9%、-6%、-11.7%、-1.9%和-4.4%,较上年同期变动-9.9、-7.1、-13.8、-4.1和-6.9个百分点。

与此形成鲜明对比的是,新产业新业快速增长。2020年高技术制造业、装备制造业增加值分别比上年增长7.1%、6.6%,增速分别较规模以上工业快4.3、3.8个百分点;新能源汽车和集成电路产量达145.6万辆、2614.7亿块,分别较上年增长17.3%、29.6%。高技术制造业投资同比10.6%,远高于制造业整体。战略性新兴服务业企业营业收入比上年增长8.3%。

中国不断加大创新研发投入,在部分高科技领域与发达国家的差距逐渐缩小。2020年成功完成35次宇航发射。嫦娥五号发射成功,首次完成我国月表采样返回。我国首次火星探测任务“天问一号”探测器成功发射。500米口径球面射电望远镜(FAST)正式开放运行。北斗三号全球卫星导航系统正式开通。量子计算原型系统“九章”成功研制。全海深载人潜水器“奋斗者”号完成万米深潜。

2020年经费支出24426亿元,比上年增长10.3%,研发支出占GDP的比重为2.4%。其中基础研究经费1504亿元,比上年增长12.6%,持续保持较快增长。世界知识产权组织报告显示,2020年我国继续位列全球创新指数排名第14位,是前30名中唯一的中等收入经济体。截至年末,正在运行的国家实验室872个,国家级科技企业孵化器1173。授予专利权363.9万件,比上年增长40.4%;PCT专利申请受理量7.2万件。预计每万人口发明专利拥有量15.8件。

4、固定资产投资发挥压舱石作用,疫情引发线上消费热潮

2020年全社会固定资产投资名义同比增长2.9%,较上年回落2.3个百分点;房地产投资和基建投资是主要支撑。

2020年房地产投资同比7.0%,虽较2019年回落2.9个百分点,但仍是投资最主要的支撑力量;疫情后积压的购房需求快速兑现和优质地块加大供应推动地产商投资意愿和能力。

基建(含水电燃气)投资同比3.4%,较2019年提高0.1个百分点,2020年7月基建累计同比转负为正。基建持续发力托底经济;2020年以来增加转移支付力度、延长阶段性提高地方财政资金留用比例政策、发行抗疫特别国债、建立财政资金直达基层机制等财政措施持续加码。

制造业投资同比-2.2%,受疫情影响最为严重。同时,民间固定资产投资同比1.0%,较2019年下滑3.7个百分点。制造业投资整体先抑后扬,前期受疫情冲击,大量企业面临生存困境,企业投资意愿下降。后期中国经济逐渐复苏,出口超预期,带动生产投资加快,11-12月制造业投资当月增速均达到10%以上。

疫情引发线上消费热潮。2020年社会消费品零售总额39.2万亿元,比上年下降3.9%。全国网上零售额11.8万亿元,比上年增长10.9%;其中,实物商品网上零售额9.8万亿元,按可比口径计算,比上年增长14.8%,占社会消费品零售总额的比重为24.9%,比上年提高4.0个百分点。快递业务量833.6亿件,快递业务收入8795亿元。

中国是全球最大消费市场,孕育大量投资机会:14亿人口和4亿中等收入群体的庞大市场和规模效应(欧洲只有7.4亿人,美国有3.3亿人,日本是1.3亿,我国拥有全球最大的统一市场);从住行向服务消费升级,买健康快乐的品质美好生活;三四线互联网红利促进新一轮在线购物热潮。

5、为对冲疫情影响,货币和财政政策大幅宽松,社融、M2增速明显提升

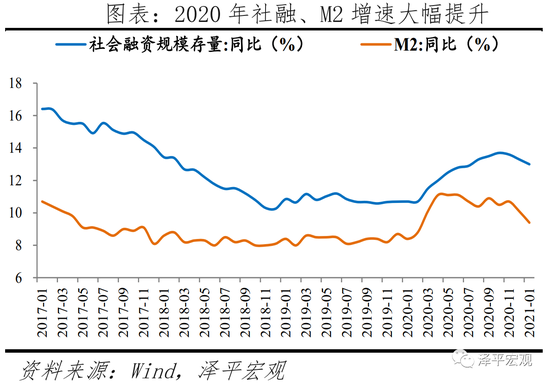

为应对疫情冲击,2020年货币财政政策大幅宽松,宽货币与宽财政轮动,带动社融、M2增速大幅上涨,宏观杠杆率明显抬升。2020年末广义货币供应量(M2)余额218.7万亿元,增长10.1%;全年新增社会融资规模34.9万亿元,按可比口径计算,较上年大幅多增9.2万亿元;年末社会融资规模存量284.8万亿元,增长13.3%。年末金融机构人民币贷款余额172.7万亿元,同比增长12.8%。截至2020年末,实体经济杠杆率270.1%,较2019年末大幅提高23.6个百分点。其中,居民、非金融企业和政府部门杠杆率分别为62.2%、162.3%和45.6%,较2019年末分别提高6.1、10.4和7.1个百分点。

6、“六稳”“六保”成果显现,稳固经济社会发展根基

兜牢基本民生。2020年城镇新增就业1186万人,比上年少增166万人。年末全国城镇调查失业率为5.2%,城镇登记失业率为4.2%。全国农民工总量28560万人,比上年下降1.8%。其中,外出农民工16959万人,下降2.7%;本地农民工11601万人,下降0.4%。社会帮扶持续加力;全年临时救助1341万人次,资助8990万人参加基本医疗保险,实施直接救助7300万人次,救助人次数均比上年明显增加。

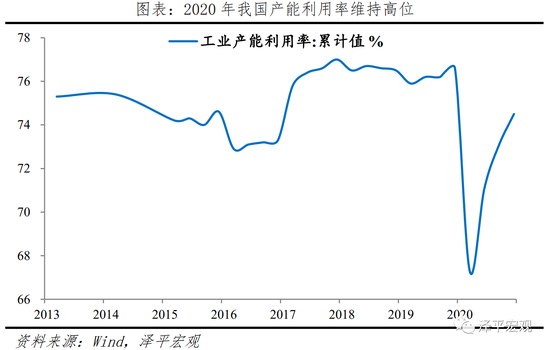

微观主体活力增强,产业链水平逐渐提升。2020年新登记市场主体2502万户,日均新登记企业2.2万户,年末市场主体总数达1.4亿户;规模以上工业企业利润64516亿元,比上年增长4.1%;年末规模以上工业企业资产负债率为56.1%,比上年末下降0.3个百分点。产业链供应链基本稳定;全年全国工业产能利用率为74.5%,其中一、二、三、四季度分别为67.3%、74.4%、76.7%、78.0%。

粮食能源供应安全稳定。粮食产量再创新高。2020年粮食产量66949万吨,比上年增产0.9%,连续6年保持在1.3万亿斤以上;粮食种植面积11677万公顷,比上年增加70万公顷。能源供应保持稳定。原煤、原油、天然气产量分别比上年增长1.4%、1.6%、9.8%。

7、三大攻坚战取得决定性成就,多重措施成效显著

精准脱贫年度任务全面完成,深度贫困地区脱贫攻坚成效显著。2020年,按照每人每年生活水平2300元(2010年不变价)的现行农村贫困标准计算,551万农村贫困人口全部实现脱贫。根据国家脱贫攻坚普查结果,中西部22省(区、市)建档立卡户全面实现“两不愁三保障”。

金融风险攻坚战取得重要阶段性成果,防范化解重大风险工作扎实推进。在疫情冲击下,全球杠杆率均有所上升。2020年中国实体经济杠杆率(270.1%)较2019年(246.5%)上升23.6个百分点,但仍低于发达经济体杠杆率涨幅。根据国际金融协会(IIF)数据,发达经济体杠杆率从2019年末的273.5%上升至2020年三季度末的304.2%,共上升30.7个百分点。截至2020年12月末,全国地方政府债务余额25.7亿元,控制在全国人大批准的限额之内。2020年12月首次提出抓实化解地方政府隐性债务风险工作,持续推进防范化解重大风险工作。

节能减排和污染防治取得积极进展。能耗强度继续下降,根据国家统计局数据,2020年我国单位GDP能耗较上年下降0.1%。2020年,全国337个地级及以上城市空气质量平均优良天数比例为87.0%,较上年提高了5.0个百分点。全年空气质量达标的城市占59.9%,较上年提高13.3个百分点。1940个国家地表水考核断面中,水质优良(Ⅰ~Ⅲ类)断面比例为83.4%,较上年上升8.5个百分点。

8、对外开放水平不断提高,贸易大国地位进一步巩固

中国货物贸易规模突破历史记录,贸易大国地位进一步巩固。2020年海外疫情反复,欧美等国供给恢复速度不及需求,存在供需缺口,而中国较快控制住疫情,成为全球生产订单的替代工厂和防疫物资供给大国。2020年中国货物进出口总额4.65万亿美元,较上年增长1.5%,金额突破历史记录;其中出口2.59万亿美元,较上年增长3.6%。

对外持续放宽市场准入,利用外资金额进一步提升,自贸区建设取得新突破。2020年外商投资准入负面清单进一步缩减,服务业、制造业、农业开放水平提高,激发新一轮外商投资。2020年实际使用外商直接投资金额1.0万亿元,增长6.2%;其中,高技术产业实际使用外资0.3万亿元,增长11.4%,快于整体。自贸区建设取得新突破,2020年11月成功签署《区域全面经济伙伴关系协定(RCEP)》;与柬埔寨签署自贸协定,签署中欧地理标志协定,正式实施中国-巴基斯坦自贸协定第二阶段议定书关税减让安排。与一带一路沿线国家合作持续深化,对“一带一路”沿线国家非金融类直接投资额177.9亿美元,增长18.3%,占全国对外投资的比重上升到16.2%;在沿线国家承包工程完成营业额911.2亿美元,占全国对外承包工程的58.4%。

对内进一步完善法规体系,营商环境持续改善。改革红利持续释放、推动经济结构的优化升级和创造经济增长新动能。2020年我国加快推进国企改革,2020年5月国务院政府工作报告中提出《国企改革三年行动方案(2020-2022年)》,旨在落实国有企业改革“1+N”政策体系和顶层设计。混合所有制改革持续推进,根据Choice数据显示,2020年以来A股国企混改共发生783起。2020年7月,世界银行发布《中国优化营商环境的成功经验——改革驱动力及未来机遇》的专题报告,总结中国近年来在开办企业、获得电力、办理建筑许可等领域的改革举措,认为中国近年来在优化营商环境领域,取得了史无前例的成就。

9、发展质量稳步提升,民生、社保、教育、文化等方面取得积极进展

民生、科技、资源、环境等取得全面发展,社会保障力度加强,教育和文化事业繁荣发展。

全年全国居民人均可支配收入32189元,较上年名义增长4.7%,扣除价格因素实际增长2.1%,快于人均GDP增速,与经济增长基本同步。

2020年末,全国参加城镇职工基本养老保险、城乡居民基本养老保险、基本医疗保险人数分别较上年末增加2150万、978万和693万人。

2020年,九年义务教育巩固率为95.2%,较上年提高0.4个百分点;高中阶段毛入学率为91.2%,提高1.7个百分点。全年研究生教育招生110.7万人,在学研究生314.0万人,毕业生72.9万人。普通本专科招生967.5万人,在校生3285.3万人,毕业生797.2万人。

2020年末,全国文化系统共有博物馆3510个,公共图书馆3203个。年末全国共有医疗卫生机构102.3万个,较上年增加0.9万个;卫生技术人员1010万人,增加60万人。年末全国共有体育场地371.3万个,体育场地面积31.0亿平方米,预计人均体育场地面积2.20平方米。

10、城镇化率超过60%,空间依然巨大,进入城市群都市圈发展阶段

2020年末常住人口城镇化率超过60%,保持稳步增长态势,较高收入经济体的81.3%仍有20个百分点的空间。过去四十年,中国城镇常住人口从1.7亿快速增至8.5亿,净增加6.8亿,城镇化率从17.9%提升至60.6%,提高43个百分点,深刻地改变了中国经济社会格局,成就了过去中国重化工业、大规模基础设施投资、房地产、消费升级等的飞速发展。当前中国城镇化率稍高于55.3%的世界平均水平,但明显低于高收入经济体的81.3%和中高收入经济体的65.2%,中国城镇化还有约20个百分点的空间。

未来二十多年中国将新增约1.9亿城镇人口,主要向城市群都市圈集聚。中国城镇化已进入中后期,虽仍处于快速发展期但速度逐渐放缓。根据联合国《世界城镇化发展展望2018》,2030年中国城市化率将达70.6%,2050年达约80%。结合我们根据当前生育趋势对未来中国人口的预测,中国城镇人口峰值将在2042年左右达到约10.4亿人的峰值,将比2019年再增加1.9亿,其中80%将集聚在19大城市群,其中多数又将集聚在大都市圈。新增城镇人口将带来基础设施、地产、新零售、医疗卫生、文化娱乐等多个领域的广泛需求,为我国经济发展提供重要引擎。

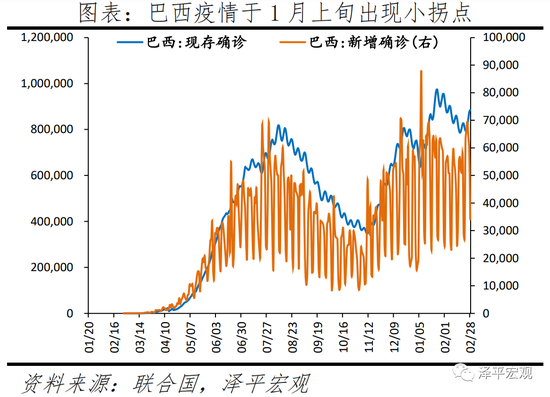

11、全球疫情:日新增拐点已现,群体免疫尚需时日

全球单日新增病例于1月上旬出现拐点,美欧等多数疫情严重的经济体均已出现拐点。截至2月28日,全球日新增降31.5万;其中,美国日新增5万,巴西3万,意大利、法国近2万,印度、俄罗斯超1万。

全球疫苗接种稳步推进,富裕国家和新兴经济体疫苗接种进度分化。从接种速度来看,中、美、英全球领先,日接种分别167万剂、165万剂、37万剂;以此推测,美国达到70%的接种率至少要到三季度。从接种比例来看,以色列、阿拉伯联合酋长国、美国、英国等国家接种比例全球前四位,分别达92.5%、60.8%、30.1%和21.8%。但新兴经济体接种不及预期,印度、印度尼西亚接种比例1%左右。

12、2021年中国经济:通胀预期和流动性拐点

我们判断,2021年1季度前后可能是经济顶,随后回归潜在增长率,但韧性较强。上半年,中国经济周期将从复苏转入过热和滞涨阶段,商品和资产价格上涨,通胀预期抬升。货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

1)中国经济复苏进入顶部区间,考虑到去年低基数,2021年经济增速前高后低,逻辑由去年的出口、基建和房地产投资拉动转向制造业投资和补库存支撑。

2)2020年底以来,由于供需缺口、全球复苏共振、全球低利率等,原油、铜、铁矿石等价格上涨,通胀预期开始抬头,货币政策回归正常化,信用政策结构性收紧。但同时,猪周期向下拖累CPI,经济基本面和货币环境尚不足以支撑通胀大幅上涨。

3)货币政策大概率继续保持稳健中性的主基调,货币和信用组合整体呈现“稳货币+结构性紧信用”格局。2020年中央经济工作会议定调“不急转弯”是“慢转弯”,“弯”还是要转的!未来货币政策会随着基本面及货币政策主要矛盾的变化相机抉择,流动性拐点已经周期性出现,无非是幅度、结构等层面的区别。

建议:货币政策宜保持稳健中性。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

13、中长期三大挑战

第一,中美贸易摩擦的本质是在位霸权国家遏制新兴大国崛起,具有长期性和日益严峻性。

在2018年中美贸易摩擦爆发初期,我们鲜明地提出三大判断,与市场流行观点不同但被后续形势演化所不断验证:“中美贸易摩擦具有长期性和日益严峻性”,“这是打着贸易保护主义旗号的遏制”,“我方最好的应对是以更大决心更大勇气推动新一轮改革开放,坚定不移。对此,我们要保持清醒冷静和战略定力”。

美国真正的问题不是中国,而是自己,如何解决民粹主义、过度消费模式、贫富差距太大、特里芬难题等。20世纪80年代美国成功遏制日本崛起、维持经济霸权的主要原因,不是美日贸易战本身,而是里根供给侧改革和沃尔克遏制通胀的成功。

中国真正的问题也不是美国,而是自己,是如何建设高水平的市场经济和开放体制,贸易战本质上是改革战。

第二,中国少子老龄化问题严峻,人口危机渐行渐近。

2019年中国出生人口降至1465万,老龄化占比达12.6%,总人口突破14亿但临近峰值,人口危机渐行渐近。继2018年中国出生人口下降200万后,2019年出生人口再下降58万至1465万。2019年出生人口减幅明显收窄主要在于主力育龄妇女数量减幅边际明显收窄和生育率基本稳定,一孩和二孩出生数减幅均较2018年明显收窄。2016-2019年一孩出生人口从981万降至593万,没有一孩哪来二孩三孩,预示后续生育形势严峻。

从长期趋势看,由于生育堆积效应逐渐消失、育龄妇女规模持续下滑,当前出生人口仍处于快速下滑期,预计2030年将进一步降至不到1100万。2019年中国65岁及以上人口占比达12.6%,中国人口老龄化加快,2022年将进入占比超过14%的深度老龄化社会,2033年左右进入占比超过20%的超级老龄化社会,之后持续快速上升至2060年的约35%。

中国未富先老问题突出,美日韩老年人口比重达12.6%时人均GDP均在2.4万美元以上,而中国仅1万美元。2019年中国人口突破14亿,我们预测中国人口将在“十四五”时期陷入负增长,2050年左右开始将急剧萎缩,2100年占全球比例将从当前的约19%降至7%。

第三,调动地方政府和企业家积极性,建立高质量发展机制。

过去几年,防范化解重大金融风险、污染防治、整顿吏治等长期积弊问题取得重大进展,体现了我们制度的优越性,与此同时也带来了另一些新问题,比如地方惰政、企业成本上升、中小企业融资难贵等,当务之急是建立新的机制调动地方政府和企业家积极性。一是建立高质量发展考核激励地方政府,发挥政府的宏观调控作用,提高质量和效率、减少行政干预;二是带动企业家积极性,建立多层次资本市场改善中小创新型企业融资。健全和完善市场机制,支持大中小企业和各类主体融通创新,推动科技成果转化和产业化。

事业都是人干的,中国过去四十年的成功主要是市场化改革、全球化开放、地方区域竞争和民营经济活力迸发,现在要给地方官员新的激励机制,给民营企业家吃定心丸,这都涉及重大理论创新突破。

14、七大建议:新周期、新基建、新战略

应对百年未有之大变局,以七大改革为突破口,开启新周期、新格局:

1)大力推进“新基建”,打造中国经济新引擎,包括5G基建、大数据中心、人工智能、新能源汽车、充电桩等科技领域的基础设施,教育、医疗等民生领域的基础设施,以及营商环境、服务业开放、多层次资本市场等制度领域的基础设施。

2)加快推进以城市群都市圈为主导的新型城市化,人地挂钩,要素流动。

3)尽快全面放开生育,中国少子化老龄化问题已日趋严峻,实在不行先放开三胎。

4)打通资本市场与科技创新的“双循环”,加强科技自立自强,用资本市场的钱支持科技创新的大国重器和“卡脖子”技术攻坚。

5)大规模减税降费,从碎片化、特惠式减税转向一揽子、普惠式减税,全面降低企业所得税、制造业增值税、个人所得税税率,提高企业和居民的获得感。

6)以中美贸易摩擦为契机,大力推进对内对外开放。

7)确立新的长期立国战略——新战略,中国当前亟需解决的关键问题是新的立国战略(“新战略”),即在看清未来几十年世界政治经济形势趋势的基础上,争取一种对我长远有利的策略,类似1978年后中国的韬光养晦,二战前英国的大陆均势,美国成为世界霸主前的孤立主义。

(本文作者介绍:东吴证券首席经济学家)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。