意见领袖丨中银研究

2020年,以五家大型商业银行为代表的中国银行业国际化业务保持了相对平稳的发展态势。布局扩张速度有所放缓,但覆盖范围已相对全面。受境外机构盈利下滑影响,整体国际化程度有所下降,境外业务规模有所收缩,收入结构不断多元化。境外机构资产质量的相对优势逐渐减弱,但经营情况整体优于2008年金融危机时。全球化新形势下五大行积极探索数字化业务发展模式,持续优化跨境贸易融资服务模式,进一步完善境外机构管理机制和组织架构。展望未来,建议中国银行业坚持以助力双循环发展新格局为己任,不断优化国际化布局,加大科技、人才投入,增强跨境金融服务的精细化程度;优化境外机构管理与考核机制,提升境外机构经营效率。

目前我国上市银行国际化发展仍然以工商银行、农业银行、中国银行、建设银行、交通银行五家大型商业银行(以下简称五大行)为主(表1)。招行、中信等9家股份制银行国际化发展有所拓展,在亚太和欧美的主要国际性金融中心布局,业务规模和网点人员数量都相对有限。本文聚焦五大行,分析2020年我国上市银行国际化发展特征。

表1:2020年我国上市银行国际化发展概况

注:符号“-”代表未披露,部分银行境外含附属机构

资料来源:银行年报

2020年新冠肺炎疫情后全球面临经济衰退、产业链重塑、跨境贸易投资收缩等严峻挑战,给银行业跨境金融业务发展带来了巨大考验,主要影响包括盈利下滑、布局收缩、资产质量恶化等。在此背景下,中国银行业国际化发展依然保持了相对稳健的经营态势。全球经济金融形势发生深刻变化,中国银行业应克服挑战、紧抓机遇,持续推动国际化业务高质量发展,助力构建双循环发展新格局。

一、五大行境外机构布局情况

1.境外布局扩张速度明显放缓。2020年,五大行新开业的机构分别是工商银行奥克兰分行、巴拿马分行,中国银行(秘鲁)有限公司,建设银行欧洲匈牙利分行和交通银行南非约翰内斯堡分行,合计共5家,数量较上年减少了3家。从覆盖的国家和地区数量来看,仅工商银行、交通银行有所增加,分别是在巴拿马和南非。2009-2019年,五大行境外机构辐射范围明显扩大,平均每年每家银行都会延伸到2个新的国家和地区。最高峰为2015年,建行、中行、交行、工行和农行的机构辐射范围分别新增了8、5、3、1和1个国家或地区(图1)。 2020年五大行新覆盖的国家和地区的数量为近十年来最低值。

图1:各行历年新覆盖的国家和地区数量

资料来源:银行年报

2.境外机构网点数量连续两年下降。2020年末,五大行境外机构网点数量合计1281家,较上年下降5家。五大行境外机构网点数量较2016年峰值减少了180家。境外机构网点收缩的原因主要有三点。一是近年来精简组织架构、优化人员和实体网点配置成为全球银行业转型发展的一大趋势,从五大行集团层面来看,网点数量连续五年下降,2020年末合计166.9万个,较历史峰值减少了8万多个。二是线上非接触式的拓客获客模式逐渐成为全球银行业拓展海外业务的重要手段,疫情进一步催化和加速了数字化海外银行服务模式发展。三是中国银行业境外机构大多处于新设或刚成立几年不久的状态,网点数量受机构整合或调整需求而发生变化。

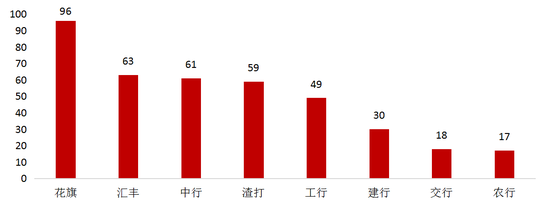

3.境外布局辐射范围已相对全面均衡。截至2020年末,中行、工行、建行、交行和农行境外机构覆盖的国家和地区数量分别达到61、49、30、17和18个,境外布局辐射范围接近花旗、汇丰、渣打等国际化程度较高的全球大型银行(图2)。分区域来看,五大行的布局已基本实现港澳台全覆盖;2013年以来受“一带一路”建设推动,各银行在亚洲、欧洲的布局进一步完善,目前已实现主要国家全覆盖;在北美洲的主要国家基本实现全覆盖,在南美洲地区通过自设、并购等方式辐射范围逐步扩大;各银行在非洲均已突破“零布局”(表2)。目前五大行的布局空白主要集中在南美洲和非洲,而近年来南美洲、非洲等新兴市场国家外债风险、汇率风险、金融市场风险明显加大,一定程度上抑制了银行布局扩张动机。

表2:2020年末五大行境外覆盖的国家和地区情况

资料来源:各银行年报

图2:2020年末主要银行境外覆盖的国家和地区数量

资料来源:银行年报

二、五大行境外机构经营情况

1.整体集团贡献度明显下降,主要受盈利下滑拖累。2020年,五大行境外资产规模的集团贡献度由11.6%降至10.5%,建行降幅最大,为1.7个百分点;境外税前利润的平均集团贡献度由9.5%下降至7.0%;境外员工人数的集团贡献度由3.0%上升至3.1%,其中中行、交行分别提升了0.1个百分点。以资产规模、税前利润和员工人数等三方面的平均集团贡献度作为国际化水平的衡量指标来看,五大行国际化水平已连续两年出现下降(图3)。其中,境外机构盈利明显下滑是国际化水平下降的主要驱动因素。2020年五大行境外机构营业收入规模合计3387亿元,同比下降0.5%,为近十年来第二次负增长;税前利润合计926亿元,同比下降26%。相比而言,五大行集团层面的营收和税前利润均实现平稳增长,使得境外机构盈利贡献度明显下滑。

2.境外业务规模有所收缩,存贷款增速分化明显。受海外疫情影响,中国银行业境外业务规模扩张速度明显受阻。2020年末,五大行境外机构资产规模合计13万亿元,同比下降0.8%,为2009年全球金融危机后首次负增长,规模增速连续两年低于集团水平(表3)。疫情下主要海外市场的授信审批和风险控制进一步审慎化,存贷款增速明显分化。2020年五大行境外机构贷款规模合计5.68万亿元,同比下降5.3%,为近十年来首次下降。相比而言,各行境外机构存款平均同比增幅达1.4%,较上年增速提升0.8个百分点。

图3:五大行国际化水平

资料来源:银行年报

表3:2020年五大行境外机构与集团层面主要指标对比

单位:亿元

资料来源:银行年报

3.收入结构不断丰富多元。受全球低利率环境影响,五大行境外利息收入空间持续收窄,营收贡献度连续两年下降。2020年五大行境外机构利息净收入合计1169亿元人民币,同比下降0.96%,占境外营收总额的34.5%,占比较上年同期下降0.2个百分点(图4)。境外非利息收入中,手续费及佣金收入合计规模为356亿元人民币,同比下降1.15%;其他非利息收入(如投资收益、汇兑收益等)合计规模为1863亿元人民币,同比下降0.11%,降幅明显低于传统利息收入和手续费及佣金收入。

图4:五大行境外营收结构(亿元)

资料来源:银行年报

4.境外机构资产质量明显下降。过去,五大行境外机构由于信贷规模相对较小,加上部分内保外贷项目的风险分担影响,资产质量一直明显优于集团水平。但近年来,境外机构资产质量持续下行。2020年五大行境外机构加权平均不良贷款率为0.75%,较上年同期提升了28个百分点,已为连续三年上升。相比而言,五大行集团层面的加权平均不良贷款率为1.56%,较上年同期提升了15个百分点。五大行境外机构与集团层面的不良贷款率差距从2015年的1.36个百分点缩小至2020年的0.81个百分点(图5、6)。

5.五大行国际化发展呈现明显差异化态势。经过十余年的拓展,五大行逐步形成以中行为主,工行、建行追赶,农行、交行补充的国际化发展格局。受发展阶段不同、海外市场差异程度较高、集团战略调整等因素影响,近年来五大行国际化发展步伐并不一致,差异化态势愈发明显。其中,中行、工行国际化步伐相对平稳,中行近三年境外机构资产规模、营收和税前利润的年均同比增速分别为6%、4%和-4%,工行分别为6%、8%和-8%。建行国际化发展有所收缩,近三年境外机构资产规模、营收和税前利润的年均同比增速分别为-6%、-3%和-57%。交行、农行的境外机构覆盖范围和规模体量相对较小,但增速较快,其中交行近三年境外机构资产规模、营收和税前利润的年均同比增速分别为9%、7%和7%,农行分别为9%、9%和21%。

6.经营情况整体优于2008年全球金融危机时。2008年金融危机与2020年全球新冠肺炎疫情期间,五大行境外机构均出现利润下滑、不良率抬升等现象。但是当前各行境外机构经营发展保持了相对强的韧性,盈利和资产质量下降空间明显收窄。2008年,五大行境外营收同比下降8%,2020年仅下降1%,业务收入规模保持相对平稳。2008年五大行境外机构税前利润同比下降63%,2020年仅下降26%。2008和2020年,五大行境外机构加权平均不良贷款率分别较上年提升了0.29和0.28个百分点。以国际化程度最高的中国银行为例,2008和2020年境外机构不良贷款率分别提升了0.4和0.34个百分点,提升幅度收窄。

三、五大行境外业务模式呈现新特点

2020年以来,中国银行业积极探索境外业务新模式和新方法,跨境金融业务呈现新亮点新突破。

1.持续优化跨境贸易融资服务。疫情发生以来受上下游供应链受阻、各海外市场疫情防控政策等因素影响,跨境贸易融资需求明显下降,服务拓展难度也不断提高。五大行及时优化调整服务模式,积极助力外向型企业拓宽融资渠道、降低融资成本。一是创新多举助力稳外贸、稳外资。例如工行向重点支持的境内外贸外资企业及境外供应链上下游核心企业,定向提供专项融资规模及优惠融资利率;建行利用白名单、信保贷、政银保等方式为外贸企业提供融资便利。二是持续推动贸易投资结算便利化,包括落实外汇绿色通道、办理线上跨境业务、与海关合作上线“单一窗口”金融服务功能等,为企业提供更加准确和便捷的跨境资金服务,助力产业链畅通运转。三是积极服务小微企业跨境融资需求。例如,中行针对中小企业的跨境撮合对接会已举办72场;工行积极创新“杭信贷”“苏贸贷”等支持中小外贸企业的信贷产品;建行推出服务小微外贸企业的全线上、无抵押、纯信用“跨境快贷”系列产品。

2.探索数字化业务发展模式。2020年,中行、工行、建行的科技投入占营业收入的比重分别达3%、2.7%和2.9%。近年来业务流程线上化成为各大银行拓展境外业务的新趋势和新亮点。一是不断优化完善线上服务渠道。2020年末中行的境外企业网上银行已覆盖51个国家和地区,支持14种语言,海外个人手机银行服务范围拓展至30个国家和地区;工行的境外网上银行、手机银行等线上渠道已覆盖41个国家和地区。二是创新推出专业化线上综合服务平台。中行的中银跨境撮合系统(GMS)搭建了境内外企业洽谈对接的线上合作平台,工行推出在线跨境贸易洽谈合作平台“环球撮合结算荟”,建行“跨境e+”国际结算服务平台的服务范围不断扩大。三是加快数字化跨境业务产品创新力度。主要银行的区块链贸易融资平台建设不断完善,一站式综合金融服务模式不断升级,金融市场服务的特色化定制化服务不断提升。例如,中行成功办理上海票据交易所跨境人民币贸易融资转让服务平台全球首单业务、全国首笔区块链跨境电子提单信用证;工行利用区块链技术研发了“中欧e单通”产品;建行推出BCTrade区块链贸易金融平台,交易量超7,000亿元,加盟同业75家。

3.积极助力构建双循环新发展格局。双循环新发展格局的构建过程中,国内大市场将成为跨境金融业务发展的重要阵地,各大型银行积极优化服务策略,加快促进国内国际双循环。一是助力“一带一路”高质量发展。近年来各银行积极加快沿线国家布局和业务拓展,目前中行、工行的网点布局已分别覆盖了25和21个一带一路沿线国家和地区。2020年末,中行在“一带一路”沿线累计跟进境外重大项目超过600个,累计完成各类授信支持超1851亿美元;工行已累计支持“走出去”和“一带一路”项目400多个。二是持续加大对人民币跨境使用的推广。中行推出“互联网+跨境人民币结算”,持续加大对第三方支付机构跨境人民币结算支持力度;工行以重点企业跨境人民币服务场景为切入点,推进大宗商品、对外承包工程领域的跨境人民币全流程闭环使用。2020年,中行、工行、建行、交行、农行分别办理跨境人民币结算量9.20万亿元、7.2万亿元、2.17万亿元、2.03万亿元和1.73万亿元,合计同比增长26%。三是积极对接自贸区、粤港澳大湾区等对外开放新高地。主要银行积极为进博会、广交会、服贸会等提供综合金融服务支持,并积极抢抓自贸区、大湾区等发展机遇拓展业务。工行推出“湾区账户通”等大湾区民生便利化产品,中行在北京、湖南、安徽、浙江等四地率先拓展自贸区业务。

4.进一步完善境外机构管理机制和组织架构。中行致力于打造高效扁平的矩阵式管理、差异化经营模式,主要举措包括深化东南亚和欧洲等境外区域总部管理和建设,优化欧非银团中心的运营管理模式,提升各海外信息中心服务水平等。同时,实施境外机构分类管理,制定差异化发展策略,提升境外机构可持续发展能力与集团协同效能。建行推进伦敦机构整合工作,将存量业务有序向伦敦分行划转。工行以卢森堡设立的工银欧洲为主体,持续推进欧洲业务整合和系统性管理工作。

四、未来发展建议

一是助力双循环发展新格局,提升金融服务水平。中国银行业应充分依托国内大市场,坚持“立足中国、服务全球”,深入研判当地经济金融市场情况,结合我国与各国双边关系动向,根据各海外市场的特定情况,及时优化各境外市场的资源投入、经营策略和资产业务结构。应坚定不移服务国家战略,全面服务“走出去”客户,深挖客户全球化发展需求;发挥海外机构布局优势,将“引进来”客户的先发优势转化为价值创造。要紧抓粤港澳大湾区、上海国际金融中心、海南自贸港等建设机遇,继续做强亚太地区市场,发掘东南亚、南亚地区跨境贸易优势带来的跨境联动业务需求。要做稳“一带一路”沿线国家市场,支持国际产能合作、第三方市场合作,在审慎评估国别风险的基础上,有选择地参与商业可行项目。

二是结合内外部环境变化,优化国际化布局。当前五大行的国际化布局已相对完善,中行、工行、建行基本与国际大型银行布局水平相匹配,交行、农行初步形成了覆盖主要国际性、区域性金融中心和双边往来密切国家(地区)的跨境金融服务网络。疫情后全球化发展面临产业链重塑、逆全球化抬头等挑战,区域内的跨境经济金融合作将更加紧密,各银行应充分利用“一带一路”、RCEP、中欧全面投资协定等发展机遇,有侧重地优化国际化布局。除五大行以外,参与国际市场的金融机构越来越多,例如股份制银行及保险公司、证券公司等非银机构积极拓展海外布局。在“走出去”市场竞争日益激烈的背景下,各机构应根据自身资源禀赋和经营优势,有针对性地实现错位布局,助力形成协同发展、差异化竞争的中国金融业国际化布局体系。

三是加大科技、人才投入,增强跨境金融服务的精细化程度。全球低利率环境长期持续的背景下,非利息收入将成为银行国际化的重要收入来源。近年来五大行境外机构的非利息收入占比逐步提高,但仍以手续费佣金收入、自营投资收益、汇兑收益等为主。各银行应充分调动集团牌照和机构资源,加快发展财务咨询、投资银行、财富管理等轻资产综合化业务,进一步丰富多元化境外机构收入来源,提升境外机构综合金融服务能力。加大对境外业务的科技与人才投入,对成效较好的金融科技应用试点业务要加大推广力度,如区块链贸易融资平台、人工智能在反洗钱合规工作中的应用等,不断提升境外机构金融服务效率和质量。

四是完善境外机构管理与考核机制,提升境外机构经营效率。目前中国银行业在境外机构布局方面多以“插旗设点”式分散布局为主,尚未形成全球一体化、集约化的管理架构。建议结合英国脱欧、中美关系变化等外部环境动向,动态调整境外机构布局,持续推动对欧盟、东盟等区域内的境外机构整合工作。积极打造以客户为中心的全球客户经理制度、全球统一授信平台、全球客户分层管理体系等,加强境外机构信息沟通和资源共享水平,提升全球一体化综合服务效率。加强对重点境外市场的国别研究和经济金融风险研判,探索境外机构差异化管理考核体系,强化境外机构实现因客、因机构、因人的差异化业务发展模式。加强对境外机构EVA、RAROC等考核要求,对经营情况长期恶化的境外机构可及时考虑调整业务策略、退出市场等。

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。