文/新浪财经意见领袖专栏作家 张瑜

主要观点

回顾金融危机后全球主要经济体政策利率调整周期,可以看到2009Q4-2011Q1 期间非美经济体普遍进入加息周期,距离其降息的时点间隔约1-2年。而近期,巴西、土耳其、俄罗斯先后加息,成为疫情以来首先进入加息周期的经济体;对照金融危机后的经验,全球加息周期已启动。

1、复盘:金融危机期间全球降息-加息周期如何轮动

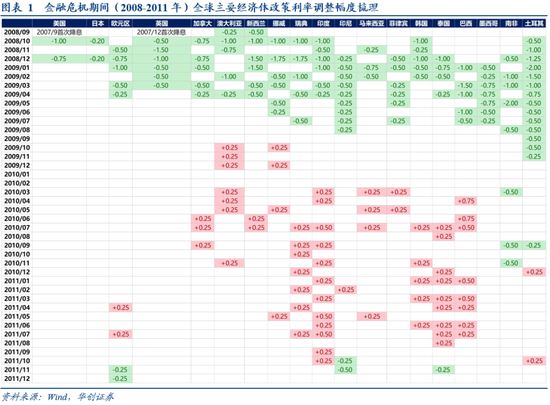

启动时点:金融危机后非美经济体的加息周期启动时点距离本国降息时点间隔约1-2年。金融危机时期,美联储于2007年9月首次降息,此后金融危机传导至其他非美经济体,多数国家普遍于2008Q3前后开始首次降息。而2009年开始随着危机缓解后各非美经济体国内经济复苏、通胀走高,自2009Q4起非美经济体开始进入加息周期。

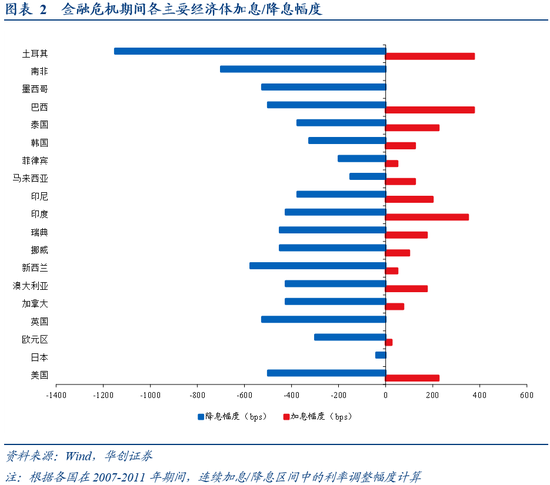

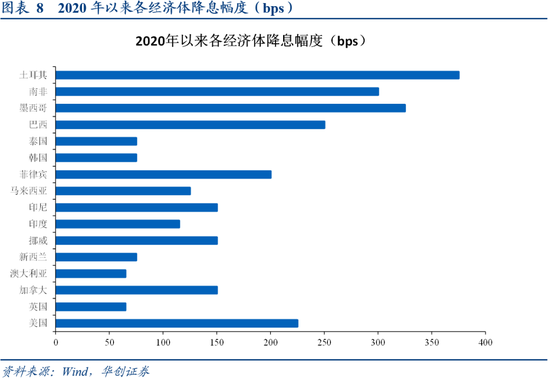

幅度:危机期间降息幅度普遍在500bps左右,加息幅度弱于降息,在100-200bps左右。其中,土耳其由于国内隔夜贷款利率水平较高,降息幅度达到 1150bps,加息幅度达到375bps。而南非、墨西哥在2007-2011年期间降息后未加息,直至2014/2015年才进入加息周期。

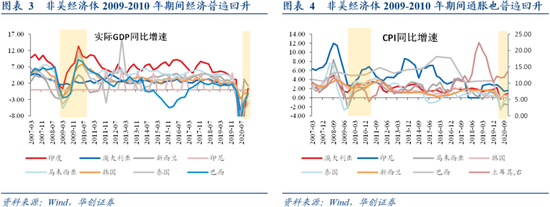

原因:导致危机后非美经济体加息周期启动的原因主要为经济修复、通胀高企。2009-2010年期间,非美经济体实际GDP同比增速回升至2%-10%(未剔 除基数),CPI同比增速达到2%-6%,均较危机期间显著改善。同时由于全球 经济复苏,2009年美债收益率显著上行,带来新兴市场资本存在外流压力,加息也可对冲这一负面影响。

2、当下:本轮全球加息周期已启动

目前已采取加息措施的经济体:

土耳其:自去年9月起土耳其央行即开始加息,3月再度加息200bps至19%,国内粮食、燃料价格暴涨、汇率大幅贬值对国内经济造成伤害而加息;

巴西:3月18日巴西央行加息75bps至2.75%,国内粮食、燃料价格暴涨、汇率大幅贬值对国内经济造成伤害而加息;

俄罗斯:3月19日俄罗斯央行加息25bps至4.5%,由于经济显著修复、通胀显著上行导致加息;

日央行:收益率曲线控制的目标区间调整至-0.25%至0.25%(目前为-0.2%至 0.2%),此举虽非正式加息,但放宽目标区间后意味着日央行可容忍十年期国 债上行至更高水平,相当于变相加息。

目前存在加息预期的经济体:

印度:印度为全球第三大原有净进口国,输入性通胀压力较高。目前彭博 WIRP估算的央行加息预期显示4月加息预期为+144%。印度2020年以来已降息 115bps(金融危机期间降息425bps)。

韩国:出口持续超预期带来经济修复+通胀预期提升。彭博预测显示市场预期2022年韩国将加息一次,幅度25bps。韩国2020年以来已降息75bps(金融危 机期间降息325bps)。

马来西亚:彭博预测显示市场预期马来西亚将在未来2年加息1次,幅度25bps。马来西亚2020年以来已降息125bps(金融危机期间降息150bps)。

泰国:加息背景为疫苗接种下旅游业有望开始复苏。彭博预测显示市场预期 泰国将在未来2年加息1次。泰国2020年以来已降息75bps(金融危机期间降息 375bps)。

3、规律总结:危机中全球降息-加息周期的轮动规律

危机发生初期,通常先在发达经济体爆发,带来美英日欧等全球主要需求国率 先降息;随着金融危机与经济衰退蔓延至全球,制造国(韩国、东盟国家等) 与资源国(巴西、俄罗斯等)开始降息。而经济修复期间,资源国通常率先出 现通胀压力,进入加息周期;随后全球需求改善带来制造国经济回暖,进入加 息周期;而发达经济体作为最终需求国,通常最后进入加息周期。

目前来看,全球已进入到资源国为主的加息周期,巴西、俄罗斯均已启动加息;后续或将启动制造国的加息周期,市场预期韩国、泰国、印度等将于1-2 年内加息;而美欧等最终需求国的加息时点或还很远。

风险提示:美国疫苗接种速度弱于预期。

报告目录

报告正文

一

专题:全球加息周期已启动

回顾金融危机后全球主要经济体政策利率的调节周期,可以看到2009Q4-2011Q1期间非美经济体普遍进入加息周期,距离其降息的时点间隔约1-2年。而近期,巴西、土耳其、俄罗斯先后加息,成为疫情以来首先进入加息周期的经济体;对照金融危机后的经验,全球非美经济体的加息周期或将开启。

(一)复盘:金融危机期间全球降息-加息周期如何轮动

启动时点:金融危机后非美经济体的加息周期启动时点距离本国降息时点间隔约1-2年。金融危机时期,美联储于2007年9月首次降息,此后金融危机传导至其他非美经济体,多数国家普遍与2008Q3前后开始首次降息。而2009年开始随着危机缓解后各非美经济体国内经济复苏、通胀走高,自2009Q4起部分非美经济体开始进入加息周期。

幅度:非美经济体在危机期间的降息幅度普遍在500bps左右,加息幅度弱于降息,在100-200bps左右。其中,土耳其由于国内隔夜贷款利率水平较高,降息幅度达到1150bps,加息幅度达到375bps。而南非、墨西哥在2007-2011年期间降息后未加息,直至2014/2015年才进入加息周期。

加息原因:导致危机后非美经济体加息周期启动的原因主要为经济修复、通胀高企。2009-2010年期间,非美经济体实际GDP同比增速回升至2%-10%(未剔除基数),CPI同比增速达到2%-6%,均较危机期间显著改善。同时由于全球经济复苏,2009年美债收益率显著上行,带来新兴市场资本存在外流压力,加息也可对冲这一负面影响。

(二)当下:本轮全球加息周期已启动

1、目前已采取加息措施的经济体:

土耳其:自去年9月起土耳其央行即开始加息,3月再度加息200bps至19%,国内粮食、燃料价格暴涨、汇率大幅贬值对国内经济造成伤害而加息;

巴西:3月18日巴西央行加息75bps至2.75%,国内粮食、燃料价格暴涨、汇率大幅贬值对国内经济造成伤害而加息;

俄罗斯:3月19日俄罗斯央行加息25bps至4.5%,由于经济显著修复、通胀显著上行导致加息;

日央行:收益率曲线控制的目标区间调整至-0.25%至0.25%(目前为-0.2%至0.2%),此举虽非正式加息,但放宽目标区间后意味着日央行可容忍十年期国债上行至更高水平,相当于变相加息。

2、目前存在加息预期的经济体:

印度:印度为全球第三大原有净进口国,输入性通胀压力较高。目前彭博WIRP估算的央行加息预期显示4月加息预期为+144%。印度2020年以来已降息115bps(金融危机期间降息425bps)

韩国:出口持续超预期带来经济修复+通胀预期提升。彭博预测显示市场预期2022年韩国将加息一次,幅度25bps。韩国2020年以来已降息75bps(金融危机期间降息325bps)。

马来西亚:彭博预测显示市场预期马来西亚将在未来2年加息1次,幅度25bps。马来西亚2020年以来已降息125bps(金融危机期间降息150bps)。

泰国:加息背景为疫苗接种下旅游业有望开始复苏。彭博预测显示市场预期泰国将在未来2年加息1次。泰国2020年以来已降息75bps(金融危机期间降息375bps)。

(三)规律总结:危机种全球降息-加息周期的轮动规律

危机发生初期,通常先在发达经济体爆发,带来美英日欧等全球主要需求国率先降息;随着金融危机与经济衰退蔓延至全球,制造国(韩国、东盟国家等)与资源国(巴西、俄罗斯等)开始降息。而经济修复期间,资源国通常率先出现通胀压力,进入加息周期;随后全球需求改善带来制造国经济回暖,进入加息周期;而发达经济体作为最终需求国,通常最后进入加息周期。

目前来看,全球已进入到资源国为主的加息周期,巴西、俄罗斯均已启动加息;后续或将启动制造国的加息周期,市场预期韩国、泰国、印度等将于1-2年内加息;而美欧等最终需求国的加息时点或还很远。

二

全球经济与复工跟踪

(一)高频数据:美国服务消费与工业生产均在改善

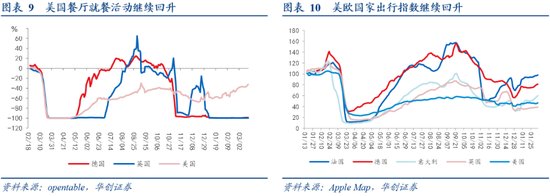

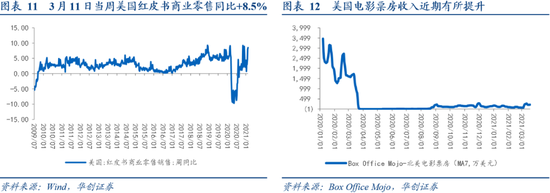

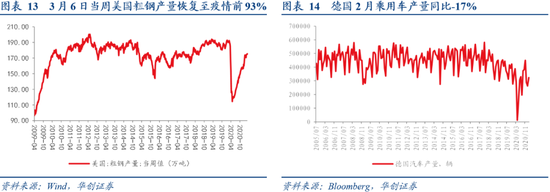

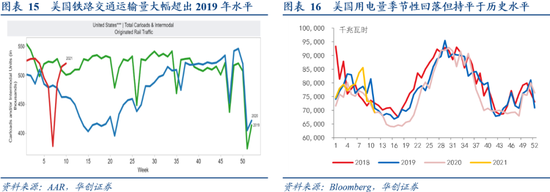

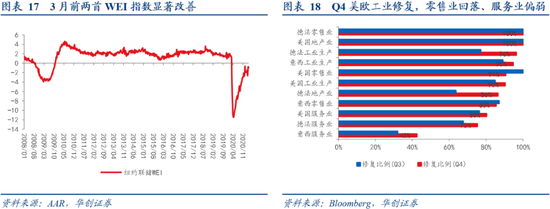

消费数据方面:欧洲国家与美国出行指数继续回升,美国餐厅就餐活动继续回升,同时美国近2周零售销售增速与电影票房均有所提升,消费端改善显著。工业生产方面:近期美国用电量季节性回落但基本持平于正常年份水平,同时天气因素影响消退后,铁路运输量显著回升,同时3月6日当周美国粗钢产量恢复至疫情前的93%。3月前两周美国服务消费与工业生产均在改善,WEI指数显著改善。

(二)月度数据:寒冬天气带来美国2月经济数据不及预期

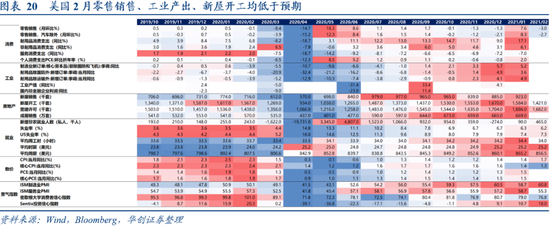

美国2月受寒冬天气影响,经济数据普遍不及预期。2月零售销售环比降3%,创2020年4月以来最大降幅,预期降0.5%,前值升5.3%;2月工业产出环比降2.2%,为2020年4月来最大降幅,预期升0.3%,前值升0.9%;2月新屋开工总数年化142.1万户,创2020年9月来新低,预期156万户,前值158万户。不过3月纽约联储制造业指数录得17.4,创2019年5月以来新高,或反映随着天气影响消退,3月以来经济数据有望重回修复路径。

三

海外流动性与资产价格跟踪

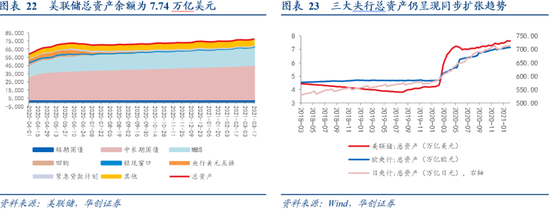

本周美联储总资产余额7.74万亿美元,近两周美联储增持中长期国债、MBS规模分别达到824.1亿、407.9亿美元,购债速度略有提升。另外,财政部TGA账户余额近两周缩减3307亿美元,余额降至1.09亿美元。

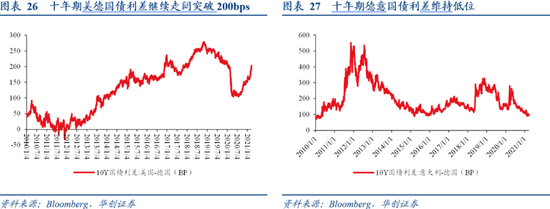

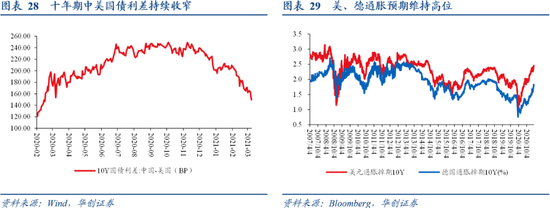

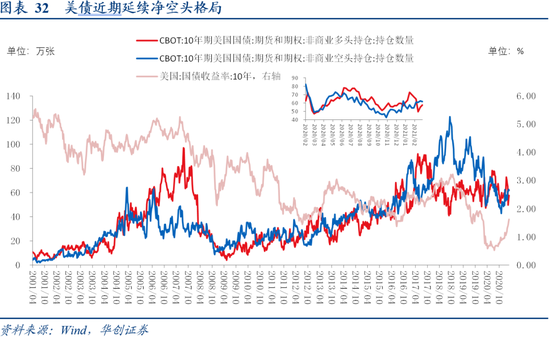

本周美联储召开3月FOMC会议,主要关注点在于:1、美联储经济预测及点阵图显示对通胀容忍度提高;2、即使美联储对经济乐观,仍向市场传递延续宽松的预期,未来的货币政策大概率将回归数据依赖。3、美联储短期为呵护资产价格而调控美债利率的可能性不大。由于议息会议强调经济基本面的乐观前景,带来美元指数走弱后再度反弹,美债收益率继续上行突破1.7%,近期美债期货持仓延续净空头格局,美债收益率上行压力仍大。

四

海外疫情与政策跟踪

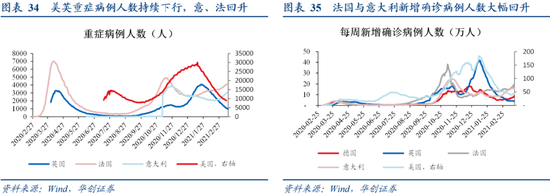

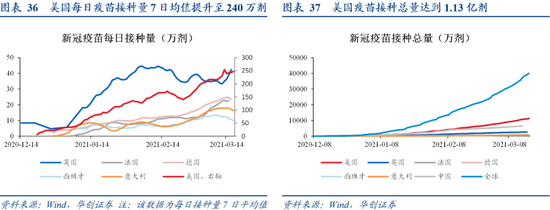

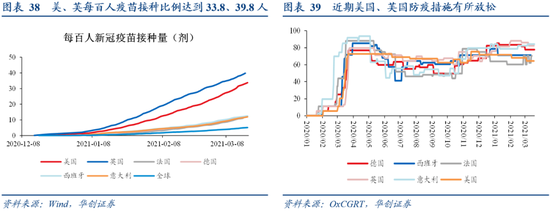

美国疫苗接种已突破1.1亿人,新增确诊病例与重症病例人数显著下行,疫情蔓延得到一定控制,按目前接种速度线性外推,则美国最快可于7月末完成70%人口全民免疫。法国与意大利疫苗接种速度相对较慢,近期新增病例显著回升。疫苗接种速度上美英仍处于前列,美国每日疫苗接种量7日均值提升至240万剂,单日接种量最高突破400万剂,美、英每百人疫苗接种比例达到33.8、39.8人。

美国和欧盟拟逐步放松对疫苗接种人群的限制。美国疾控中心允许接种过疫苗的人群在室内不戴口罩相处,但公共场所仍需佩戴口罩,且应避免旅行;欧盟拟议推出新冠疫苗接种证书,方便已经接种的人旅行,其认可的疫苗将包括中国和俄罗斯等仅获得部分国家紧急使用授权的疫苗。

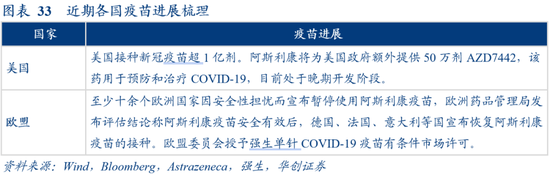

新冠疫苗接种以来,首次因不良反应导致大规模暂停接种。近期多名阿斯利康新款疫苗接种者出现血凝块、肺栓塞而导致死亡,因安全性担忧,至少十余个欧洲国家宣布暂停使用阿斯利康疫苗。3月18日,欧洲药品管理局(EMA)发布评估结论称阿斯利康新冠疫苗安全有效,此后德国、法国、意大利等多个国家宣布恢复阿斯利康疫苗的接种。英国首相约翰逊和法国总理卡斯泰公开接种阿斯利康COVID-19疫苗,旨在恢复民众对该疫苗的信心。德国总理默克尔也表示自己将接种阿斯利康疫苗。

阿斯利康将为美国政府额外提供50万剂AZD7442,这是一种用于预防和治疗COVID-19的长效抗体(LAAB)组合药物,目前处于晚期开发阶段。强生单针COVID-19疫苗获得欧盟委员会有条件市场许可和世卫组织紧急使用授权。

五

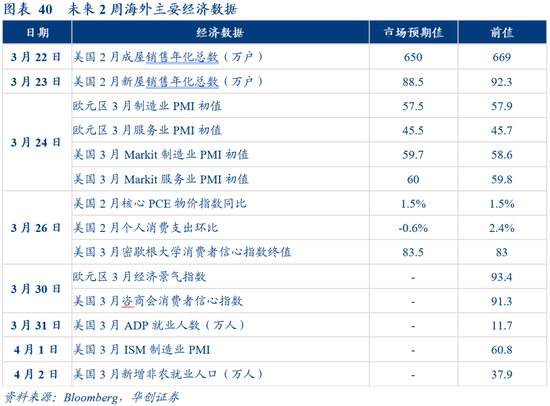

海外经济日历

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。