文/新浪财经意见领袖专栏作家 张瑜

事 项

2021年2月,CPI同比-0.2%,前值-0.3%;PPI同比1.7%,前值0.3%。

主要观点

一、预期当下通胀的关注点在哪里?

2月CPI和PPI上行,基本在市场预期之内。未来上半年海内外通胀共振上行, 国内PPI、CPI、核心 CPI 逐个上行的线索也基本为市场所认可。

在此背景下,通胀边际的关注点在哪里?我们认为,一是通胀上行的斜率,这要求我们在关注通胀数据同比上行的大趋势外,额外关注环比涨价的幅度和历史对比,来排除低基数和季节性效应。二是涨价结构和传导线索,这要求我们在剖析通胀数据中更细化到行业板块和细分商品中去。因此2月的通胀点评,我们在大趋势的分析和判断外,也更着墨于涨价的斜率与结构,并认为数据已经初步体现出涨价扩散的信号。

二、CPI整体趋势:触底上行?

2021年2月CPI同比下降0.2%,较上月小幅抬升0.1个百分点。CPI环比上涨0.6%,仍然低于季节性。2月CPI的小幅上行,初步验证了我们上月CPI触底回升的判断,我们依然维持对CPI整体上行趋势的预测:预计2021年CPI中枢在1.3%附近,上半年CPI呈单边上行,下半年或陷入震荡,年中高点或触及2%左右。

三、CPI结构剖析:猪肉价格未必持续下行,非食品价格可能破封

2月CPI中,食品价格环比虽然上涨,但略低于季节性,主因气候回暖和非洲猪瘟变异的冲击下,短期内供给的快速修复。除此之外,CPI涨价出现食品向非食品扩散的线索,核心CPI止跌、多个分项环比上涨,这一边际变化和持续性值得关注。针对此,我们提示结构上两个市场可能存在的预期差:一是猪肉价格未必就此持续下行,二是非食品价格修复的趋势,虽然微弱,但已经显现。对于猪肉价格,我们曾在报告《通胀“加速上升期”的三条追踪线索》中提示非洲猪瘟变异可能对后续猪价产生的扰动,当下维持4月前后猪肉价格止跌的判断。对于非食品价格,我们提示关注未来价格持续修复的趋势。3月疫情好转、两会结束,全国疫情管控措施或有松动,服务性消费将得以解封;并且上 游原材料价格的持续上行,已经向下游传导,食饮消费品、家电消费都已经出 现了价格的环比上涨。

四、PPI整体趋势:进入加速上行窗口

2月PPI同比1.7%,环比0.8%。维持PPI进入加速上行窗口的判断。预计PPI同比上半年将继续保持上行,直至5月达到高点在5%-6.5%左右。

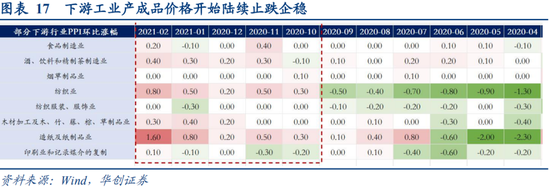

五、PPI结构剖析:工业品涨价开始向下游传导

2月PPI同比1.7%,环比0.8%。维持PPI进入加速上行窗口的判断。预计PPI同比上半年将继续保持上行,直至5月达到高点在5%-6.5%左右。价格上涨的趋势仍有继续扩散的势头,关注涨价向下游扩散的线索。50个流通领域生产资料价格中价格环比上涨的有34种,30个PPI统计的主要工业行业中价格环比上涨的有22 个,为2020年以来的峰值。下游当中,食品制造、饮料制造、纺服、造纸、印刷的环比涨幅都较1月好转。部分家居龙头或计划在3月提价以转移上游成本上涨的压力。但是,就利润分配的结构来看,上游仍然具有相对优势。由于上游大宗商品价格仍处于加速上行期,下游消费品尚在初步企稳回升阶段,上下游价格剪刀差仍在扩大。

风险提示:海外生产修复带来我国份额快速回落,海外疫苗接种快于预期。

报告目录

报告正文

一

CPI:整体与核心CPI双双触底上行

(一)CPI总体情况:同比小抬升,环比低于季节性

2021年2月CPI同比下降0.2%,较上月小幅抬升0.1个百分点。CPI环比上涨0.6%,参照往年,仍然明显低于季节性。

(二)CPI分项情况:食品止跌,非食品解封

2月CPI中,食品价格环比虽然上涨,但略低于季节性,主因气候回暖和非洲猪瘟变异的冲击下,短期内供给的快速修复,尤其是猪肉价格的持续下跌拖累了CPI同比约0.5个百分点。除此之外,关注CPI涨价出现食品向非食品扩散的线索。核心CPI止跌、多个分项环比上涨,虽然只是初步解封,或是受益于季节性,但是边际变化和持续性仍值得关注。

食品项CPI环比上涨1.6%,同比小幅下跌0.2%。环比视角,关键的食品三大项:猪肉、鲜菜、蛋类环比涨幅均较1月明显减弱,水产品和鲜果价格继续上行,但拉动有限(图5)。同比视角,猪肉CPI同比在高基数下急跌至-14.9%,拖累CPI同比约0.5个百分点。鲜菜CPI同比3.3%,蛋类CPI同比3.0%。

猪肉和蔬菜价格止涨转跌的背后,都是因为春节后需求回落刚好对上了供给修复。猪肉供给方面,非洲猪瘟变异毒株影响,生猪养殖户恐慌加速出栏,同时冻肉继续投放,供给仍在持续增长。蔬菜供给方面,2月全国气温明显回暖,天气晴好,蔬菜生产得以修复。此外,疫情好转后运输物流渠道逐步畅通,也有助于平抑价格持续上涨的势头。

非食品项CPI环比上涨0.4%,同比-0.2%。环比涨幅来看,一则有油价边际拉动,二则有部分消费品和服务价格边际回升,对比去年受到疫情严重冲击的2月而言,涨幅有明显抬升(2020年2月非食品CPI环比-0.2%)。不过从核心CPI环比来看,居民消费和服务虽然在2月边际解封,但对比正常年份而言,涨幅依然是低于季节性的,后续还可以期待消费品价格的进一步修复。

具体2月非食品涨价细节中,我们关注到以下几点,显示出涨价自食品向非食品、自上游向下游的扩散,建议投资者持续关注:1、汽油和柴油价格分别上涨3.4%和3.7%,带动交通和通信、居住燃料同比回升;2、文娱消费需求有所增加,价格环比涨幅超过了2019年,电影及演出票价格上涨13.0%(2019年6.8%);3、春节期间人工成本有所上升,洗车、家政服务、美发和出租车费用等价格均有上涨,涨幅在1.2%—6.3%之间;4、CPI租赁房房租环比上涨0.2%,进入年内第一个租赁旺季,预计此轮价格修复的持续性可能会好于2020年8月。

(三)CPI趋势预判:猪肉价格未必持续下行,非食品价格可能破封

2月CPI的小幅上行,初步验证了我们上月CPI触底回升的判断,我们依然维持对CPI整体上行趋势的预测:预计2021年CPI中枢在1.3%附近,上半年CPI呈单边上行,下半年或陷入震荡,年中高点或触及2%左右。

整体而言,当下市场对于CPI上半年持续上行的预期基本一致,但我们提示结构上两个市场可能存在的预期差:一是猪肉价格未必就此持续下行,二是非食品价格修复的趋势,虽然微弱,但已经显现。

对于猪肉价格,我们曾在报告《通胀“加速上升期”的三条追踪线索》中提示非洲猪瘟变异可能对后续猪价产生的扰动,当下维持4月前后猪肉价格止跌的判断。最新进展来看,2月能繁母猪存栏环比继续下降4.7%(1月环比-5%),南方多地通报非洲猪瘟疫情,低体重猪出栏占比回落,养殖户恐慌出栏现象减少。3月至今猪肉价格虽然仍在下行,但下行斜率明显放缓。

对于非食品价格,我们提示关注未来价格持续修复的趋势。一则从大的宏观背景看,居民的杠杆率和现金流情况,均说明居民消费能力当下并不那么脆弱,缺的是消费场景。二则3月疫情好转、两会结束,全国疫情管控措施或有松动,服务性消费或将得以解封;三则上游原材料价格的持续上行,已经开向下游传导,食饮消费品、家电消费都已经出现了价格的环比上涨。

二

PPI:工业品涨价开始向下游传导

(一)PPI总体情况:同比加速上行

2月PPI同比1.7%,环比0.8%。生产资料价格同比上涨0.5%,环比1.2%;生活资料价格同比持平于至-0.2%,环比无涨跌。

(二)PPI分项情况:价格上涨趋势在扩散

当下工业品价格依然呈火热的普涨局势,支撑PPI上行趋势。50个流通领域生产资料价格中,月均价格环比上涨的有34种,数量略低于2020年11月的峰值(42种),但高于上个月(30种)。30个PPI统计的主要工业行业中,目前价格环比上涨的有22个,为2020年以来的峰值。环比价格回落的商品,主要集中在煤炭和燃气的具体品种上。总体而言,价格上涨的趋势仍有继续扩散的势头,食品制造、饮料制造、纺服、造纸、印刷的环比涨幅都较1月好转。

按上涨幅度看,同比涨幅靠前的是黑色金属矿采选(29.4%)、黑色金属冶炼(14.1%)、有色金属矿采选(12.1%)、煤炭开采和洗选(10.9%)、有色金属冶炼(9.7%)。环比涨幅靠前的是石油和天然气开采(7.5%)、黑色金属矿采选(5.9%)、石油加工(4.9%)、化学纤维制造业(3.6%)、黑色金属冶炼(2.3%)。

(三)PPI趋势与大类资产判断:PPI加速上行,涨价开始向下游扩散

我们仍然维持PPI进入加速上行窗口的判断。预计PPI同比上半年将继续保持上行,直至5月达到高点在5%-6.5%左右。以全球宽松流动性为土壤,以海内外开启库存周期为支撑,再以疫苗接种及财政刺激的进展为信号,宏观组合在需求侧推动大宗商品价格加速上涨的逻辑已经完全明确。2月美国非农数据大超预期,再次验证了这一宏观环境。

结构上,我们也提示投资者开始关注涨价向下游扩散的线索。目前下游行业已经陆续透露出止跌企稳的信号。一般在周期中最末涨价的家居、纺服也有涨价消息传来。部分家居龙头或计划在3月提价以转移上游成本上涨的压力,服饰业的直接上游纺织业PPI环比也已经持续为正5个月。但是,就利润分配的结构来看,上游仍然具有相对优势。由于上游大宗商品价格仍处于加速上行期,下游消费品尚在初步企稳回升阶段,上下游价格剪刀差仍在扩大。

具体内容详见华创证券研究所3月10日发布的报告《【华创宏观】2月通胀数据点评——关注涨价开始扩散的信号胀数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。