意见领袖丨中银研究

2020年,新冠肺炎疫情暴发,美国以“纾困”为首要理念,推出空前的财政刺激政策,在防控疫情、稳定社会方面发挥了积极作用。周期性预算平衡的传统方针被彻底放弃,美国财政政策框架发生调整。但是,财政政策过度扩张,也会带来不容忽视的风险,值得高度关注。

一、疫情以来美国推出空前的财政刺激政策

2020年以来,新冠肺炎疫情席卷全球,深度影响政治、经济、社会各领域。面对百年罕有的负面冲击,为了托底经济损失、保障社会稳定,美国推出了数轮财政刺激与救助计划,并呈现以下三个特征。

第一,财政扩张规模与速度空前。疫情暴发至今,美国共推出五轮财政刺激法案,总金额达3.8万亿美元(表1)。从支出规模和速度来看,2020年3月以来美国财政支出飙升,月均支出规模达5637.5亿美元,为2019年的1.5倍,创历史新高(图1)。疫情冲击下,经济衰退致使财政收支“此消彼长”,美国财政赤字大幅攀升。2020年,美国财政赤字达3.35万亿元,创历史最高纪录,为2019年的逾三倍,约占美国GDP的15%。根据美国财政部数据,预计2021财年第一财季美国财政赤字将再度增加61%至5729亿美元,创季度最高水平。

第二,财政救助范围全面扩张。随着疫情演进与经济社会形势变化,美国财政刺激政策的侧重点有所不同,财政救助范围不断扩大。2020年3月,新冠肺炎疫情在美国本土暴发并快速蔓延,第一轮政策措施聚焦于疫情的紧急情况处理,主要用于支持医疗卫生部门抗疫,包括疫苗开发、疫情治疗和诊断、疾病检测和提供灾难贷款。随着疫情对于生产生活的负面效应发酵,第二轮救助计划立足家庭部门,用于弥补疫情为居民个人带来的经济损失,包括提供带薪休假、税收抵免、食品援助、失业救济等。疫情带来全方位冲击,将美国经济拖入深度衰退。在此背景下,美国第三轮财政救助计划更加全面地对居民、企业和地方政府提供资金支持,救助与刺激形式也更加直接,包括PPP项目、直接发放现金、为企业提供贷款等。在全面支持政策的基础上,第四轮救助计划有针对性地对于受疫情冲击严重的小企业提供支持。2020年末,经两党反复博弈,第五轮救助法案得以通过,主要为居民和企业提供纾困与刺激支持,覆盖多个领域。

从目前已基本实施完成的前四轮财政救助计划来看(图2),首先,美国财政救助的最主要对象仍是居民个人,从带薪休假到资金补助,都致力于纾困与需求端刺激;其次,美国财政刺激更加关注小企业,并借助于美联储政策工具,解决信贷与流动性问题;再者,增加医疗支出,直接应对疫情。近期,美国总统拜登提出第六轮财政刺激计划,金额达1.9万亿美元,除了救助与拨款以外,还在基础设施、制造业、环保等领域进行大规模投资,强调“重建更好未来”。美国财政刺激计划开始从防疫与救助向刺激经济修复转向。

第三,财政与货币政策空前捆绑。疫情冲击下,财政压力急剧攀升,依赖货币政策协助支撑。美联储不仅为居民、企业、金融机构重启或创设了大量工具,还推出了市政流动性便利(MLF),直接为地方政府提供流动性支持。同时,美联储无限量释放流动性,扩大资产购买规模,吸纳大量政府债务。截至2021年2月,美联储资产负债表扩张超过7.4万亿美元,其中持有国债金额近4.8万亿美元(图3)。疫情暴发以来(2020年3月至2021年1月),美国国债累计发行3.65万亿美元,美联储增持规模约占国债发行总额的62.7%。美国财政政策扩张在很大程度上依赖于货币政策,二者捆绑程度远超历史上任何非战争时期。

二、非常时期,需要非常的财政政策

疫情暴发以来,美国大力扩张财政政策,发挥了不可忽视的作用。

第一,增加投入,抗击疫情。疫情是百困之首,“纾困”的首要任务是疫情防控。2020年3月以来,新冠肺炎疫情在美国本土迅速蔓延,确诊病例数居全球首位。居民理念分歧、地方检测手段滞后、医疗设备短缺、治疗费用昂贵等因素,加剧美国疫情防控困境。在此背景下,美国政府通过数轮财政救助计划,拨款超过5000亿美元直接用于医疗支持与疫情防控,包括医院补贴、疫苗研发、地方防疫支持等,并将新冠肺炎治疗纳入医保范围内。

拜登对疫情防控的立场更加明确,财政支持力度进一步上升。2021年1月实施的第五轮财政救助计划提出,将1600亿美元用于全国疫苗计划和其他防疫工作;拜登最新提出的1.9万亿美元纾困计划,一方面,将降低《平价医疗法案》等保险门槛,加强对低收入参保者、失业者的医疗保险补贴和医疗补助;另一方面,将在疫苗接种、接触感染者追踪、公共卫生等领域大规模增加投资,对于美国抗击疫情与社会稳定具有积极价值。

第二,保障民生,提振消费。在超低利率环境下,货币政策扩张的边际效用下降,更为有效的是采取扩张性的财政政策。从需求端来看,财政扩张有助于增加居民可支配收入,提振消费支出,进而支撑经济恢复增长。

疫情暴发后,美国居民消费增长跌入负值区间,2020年第二季度一度萎缩超过30%。在经济衰退、失业增加的背景下,美国数轮财政法案通过带薪休假、失业救济、消费补助、减税支持乃至派发现金等方式,直接托底居民收入与个人消费。2020年4月至12月,美国个人可支配收入月均增速达8.6%,4月增速更高达17.2%(图4)。其中,政府福利转移支付收入占可支配收入的比重从疫情前的18%大幅上升至25%左右,约占个人可支配收入增量的97.2%。第五轮财政刺激计划下,2021年年初美国居民每人可获得600美元财政刺激支票,推动1月零售销售环比增加5.3%,同比增长7.4%,创2011年9月以来最高水平。数据表明,消费约占美国GDP的七成比重。美国扩张性财政政策迅速推动个人可支配收入超过疫情前水平,进而拉动个人消费走出深度衰退,对于美国经济反弹具有极大的促进作用。

第三,维持企业运营,支持生产与就业修复。美国在租金、薪资、减税、贷款等方面加大对企业部门财政支持,特别针对中小企业、客运航空等受疫情冲击严重的行业企业,提供必要的流动性。在前五轮财政法案中,企业部门可获得相关财政援助和贷款规模超过1.2万亿美元。这一方面有助于减轻企业运营压力,支持企业部门度过难关;另一方面也可以避免大面积裁员,部分化解失业问题。从图5可以看出,在经济深度衰退的背景下,2020年美国破产申请案件数量总体处于较低水平,永久性失业人数有所抬头,但远低于2009年金融危机时期。

扩张性财政政策直接作用于经济供求两端,在新增确诊病例依然攀升的情况下,2020年12月制造业PMI指数、非制造业PMI指数分别为60.7和57.2,较4月低点回升了19.2和15.4(图6)。在空前的财政支持下,美国经济短期内快速反弹。

三、前景展望及潜在风险

未来一段时期,美国财政政策仍将维持扩张基调。回顾2020年,在疫情冲击下,美国经济反弹很大程度上依赖于空前的财政刺激政策。步入2021年,美国疫情拐点尚未到来,疫苗接种进程不及预期,经济复苏步伐放缓,内生增长动能疲弱。特别是,财政刺激即将到期,第五轮救助法案的政策效果也将在第一季度逐渐递减,居民收入可能面临断崖式下跌,中小企业可能迎来破产浪潮。在此背景下,总统拜登提出1.9万亿美元财政刺激计划,并于2021年2月底获得众议院通过,新任财政部长耶伦也力挺大规模财政刺激,表示“做得少的代价要比做太多的代价高得多”。可以预见,2021年美国财政政策仍将维持扩张基调,为经济复苏与社会稳定提供支持。

空前的财政刺激带来颠覆式改变,美国财政政策框架发生调整。2020年以来,美国以及其他主要经济体推行规模空前的财政扩张政策。在疫情冲击的危机时刻,周期性预算平衡的传统方针被彻底放弃,宏观经济政策步入财政主导、货币配合的时代。在这一政策组合下,财政政策目标在于支撑经济增长和金融稳定,短期内抗击疫情、应对衰退,中长期内支持需求与供给恢复,这需要更大规模的举债和公共投资。由此,财政可持续性的评估模式不得不随之转变。实际利率水平划时代下降,并将长期持续,为财政政策扩张提供了更大的空间,以债务占GDP比重作为赤字可持续的衡量标准不再适宜。Jason Furman & Lawrence Summers等学者建议,从流量视角重新审视,以实际利息支出占GDP的比重作为衡量指标,并计算得出未来十年美国政府债务可持续性的边界为2%。未来十年,只要美国实际利息支出占GDP的比重控制在2%以内,就不会出现债务螺旋上升与债务危机。然而,空前的财政刺激面临不容忽视的风险。

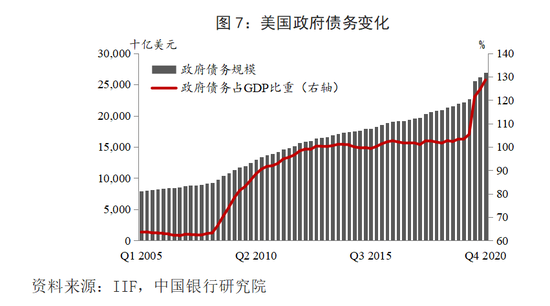

第一,美国财政赤字的可持续性依然面临挑战。国际金融协会(IIF)统计显示,截至2020年第四季度,美国政府债务规模近27万亿美元,占GDP比重达128.6%,为有统计以来最高水平。预计2021财年,在不增加其他可能支出的情形下,美国预算赤字将达2.3万亿美元。即使美国财政部表示部分支出可以通过增税抵消,但不可否认政府债务还将继续攀升。

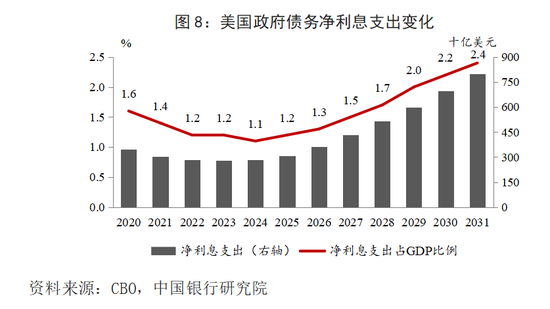

根据美国国会预算办公室(CBO)最新预测,美国政府净利息支出占GDP的比重将经历一个先降后升的过程,预计2031年该比例将达2.4%。实际利息净支出能否“如愿”控制在2%,取决于五个因素:一是财政政策效率,二是经济增长形势,三是通胀水平,四是政策走向,五是美元国际地位。这五方面因素相互作用,一旦形势逆转,通胀持续抬升,美元地位削弱,实际利息成本失去控制,美国政府债务压力将会激增。短期内,美国出现财政危机与主权违约的可能性极低,但从长期来看赤字与债务无休止膨胀终会达到“临界点”。特别是考虑固有的长期结构性问题,美国经济增长趋势性放缓,医疗、社会保障等支出趋势性增加,财政压力将进一步加剧。根据CBO长期预算展望,2051年美国政府债务利息成本占GDP的比例将进一步攀升至7%,未来三十年美国政府债务的固有轨迹难以持续。

第二,美国财政政策过度扩张将带来挤压效应。2021年以来,美国财政刺激计划规模将达2.8万亿美元,约占实际GDP规模的14.7%,远高于未来两年产出缺口总和7.6%。CBO估计2021年美国需要通过财政刺激填补的产出缺口约为6000亿美元。如果美国财政乘数为0.4至2.5(表2),2021年财政刺激规模仅需要0.24至1.5万亿美元,明显低于现有刺激计划水平。

非常时期内,财政扩张是应对疫情、托底经济社会发展的主要政策工具,但财政政策过度扩张,将从三个维度带来挤压效应。一是财政政策过度扩张,将挤压私人部门资源与投资规模,在缺乏市场约束的情形下支出效率受损,危害长期经济前景。二是当期财政政策过度扩张,将挤压未来政策空间,过高的财政赤字与债务规模,在未来刺激经济与应对危机时,将变得束手束脚。三是美国财政政策过度扩张,将对其他国家造成一定程度的挤压效应。财政政策与流动性投放、利率水平、美元走势以及资本流动形势密切相关。美国财政过度扩张,将促使美元贬值,对欧元区等发达经济体在出口增长与经济恢复方面形成竞争挤压。同时,由于系统性缺陷,新兴市场也将受到波及,1982年拉美债务危机、2013年缩减恐慌仍历历在目。疫情以来,美国开启新一轮财政货币宽松浪潮,新兴市场也将再度经历一轮美元、债务、国际资本流动的周期性震荡。

第三,财政政策与金融市场的波动联系更加紧密。在疫情冲击下,财政政策大规模扩张,不仅直接影响生产生活各部门与经济增长前景,也会促使货币政策跟进,压低利率,投放流动性,对金融市场的影响更加显著。2020年3月23日美联储在股市开盘前即宣布无限量购债,但由于2万亿财政刺激计划在参议院投票遇阻,道琼斯工业指数和标普500指数跌幅继续扩大至3.0%和2.9%;3月24日股市开盘前,美国众议院议长佩洛西表示非常乐观地认为2万亿财政刺激协议将在几小时内达成,标普500指数当日上涨9.4%,创2008年10月份以来最大单日涨幅,道琼斯指数上涨11.4%,创1933年以来最大单日涨幅。同时,财政政策直接影响国债供给与基础利率。美国国债是全球最重要的安全资产之一,国债收益率是全球基础性利率。近期,美国长端国债收益率快速抬升,10年期美债收益率一度突破1.6%,创一年来新高。除通胀预期等宏观因素以外,美国空前的财政刺激与债务扩张,致使美债市场供过于求。2月最后一周,美国5年期和7年期国债拍卖竞拍倍数分别为2.02和1.86,降至历史低位(图9)。美国财政政策在供给端影响基础性利率,致使近期国际金融市场波动加剧。此外,部分财政刺激资金直接流入美国股市。根据德银近期散户调查显示,受访者计划将37%的财政刺激现金直接投入股市。最新一轮1.9万亿美元财政刺激计划中,直接刺激现金规模约为4650亿美元,这意味着约有1700亿美元流入股票市场。

总之,当前美国经济复苏仍面临挑战,金融市场处于估值高位,乐观情绪的持续严重依赖扩张的财政政策支撑。未来,一旦财政扩张与政府债务不可持续,美国经济金融体系将面临重大调整与震荡,进而波及全球范围。如何抵御风险,以时间换空间,实现政策软着陆与经济实质性复苏,需要深度研究与科学平衡。

作 者:赵雪情 中国银行研究院

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:谭兆彤

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。