文/新浪财经意见领袖专栏作家 王涵

投资要点

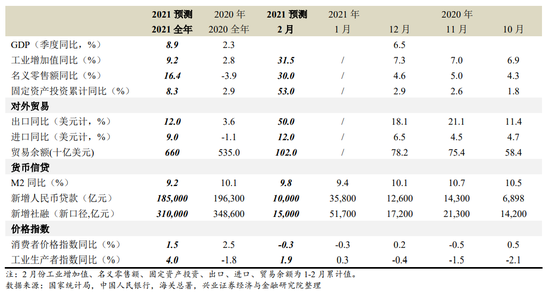

预计一季度GDP增速可能在18%左右。年初部分地区出现了疫情反弹,民众也更多选择了“就地过年”,使得春节期间消费环比可能明显低于正常年份,进而使得一季度GDP增速可能没有之前预期的高。

基数因素将推动1-2月工业等经济数据大幅冲高。基数效应或推动今年1-2月工业、投资、消费、出口等数据同比读数会很高,可能到30%甚至更高。

“就地过年”或给消费带来明显的结构性影响。春节期间出行情况比去年更少,但电影票房火爆。部分消费可能后移到清明节、劳动节,拉动二季度消费、GDP增速。

海外产业链恢复可能阶段性增加对中国中间品出口的需求。疫苗接种的推进,或加速推动海外生产恢复,可能阶段性增加对中国中间投入品出口的需求,短期内或给中国出口带来支撑。

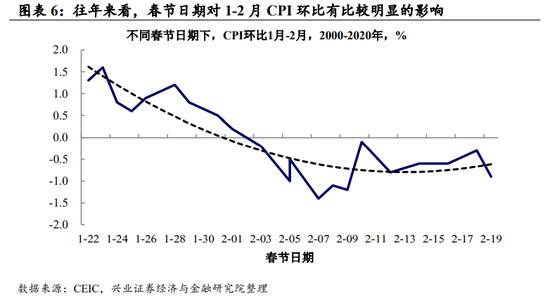

1-2月CPI环比或受到“就地过年”扰动。从往年情况来看,1-2月份,春节日期所在的月份CPI环比会强一些。但今年,可能部分由于“就地过年”影响,2月CPI环比可能比1月要弱。PPI方面,大宗品价格走强或指向PPI同比明显回升。

风险提示:国内外经济、政策形势等超预期变化。

正文

预计一季度GDP约18%

考虑到春节期间消费的变化,我们把一季度GDP下调到18%。我们在去年的年度宏观报告(2020年11月10日《骤雨不终日,润物细无声》)中,对今年一季度GDP预测19%左右。当时是参考了国内疫情防控成果以及国庆期间消费情况,预计今年春节会进一步恢复正常,参照正常年份消费环比做出的估算。但实际情况是年初部分地区出现了疫情反弹,民众也更多选择了“就地过年”,使得消费环比可能明显低于正常年份。一季度消费增速、GDP增速可能要低于我们在年度宏观报告里的预测。预计一季度GDP增速可能在18%左右。

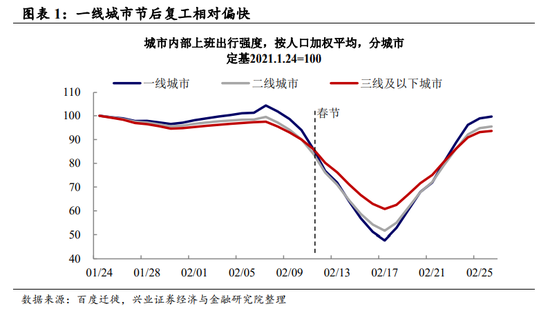

基数因素将推动1-2月工业等经济数据大幅冲高。2020年一季度经济受到疫情严重冲击,带来了很强的基数效应,今年1-2月工业、投资、消费、出口等数据同比读数会很高,可能到30%甚至更高。同时,“就地过年”使得今年春节后复工可以更快,可能支撑工业增速。从百度迁徙的数据来看,一线城市节后复工较快,可能跟一线城市为人口流入地区而且更多选择了就地过年有关。

“就地过年”可能推动部分消费后移到二季度

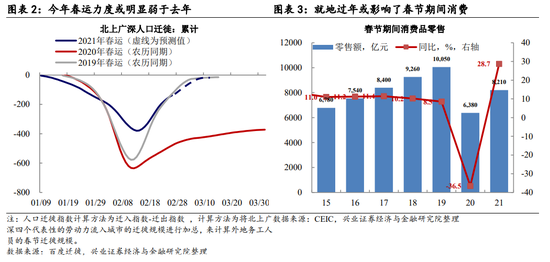

“就地过年”或明显影响出行等服务类消费。民众积极响应疫情防控“就地过年”的倡导,对消费带来了明显的结构性影响。春节期间(除夕至初六)消费品零售同比增长28.7%,考虑到去年同比-36.5%,距离恢复2019年水平仍有较大差距;根据交通运输部发布的数据,春节期间旅客运输量同比下降34.8%,出行类消费受到疫情明显影响。同时,电影票房却超预期火爆,可能跟娱乐出行受限、情人节加成等有关。

部分消费可能会后移到二季度。我们在分析就地过年的报告(1月24日《如果春节没那味儿了——大数据剖析“就地过年”影响》、1月30日《不一样的春运迁徙——大数据跟踪春运迁徙之二》)中指出了就地过年可能会给消费带来结构性影响。部分回老家的需求可能后移到清明节、劳动节,相当于部分消费后移到二季度。这也会影响经济节奏,可能会平滑一二季度的经济增长,拉动二季度经济增速。

海外产业链恢复或接力支撑中国出口

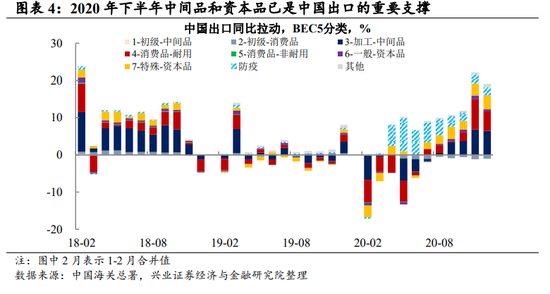

海外产业链恢复可能阶段性增加对中国中间品出口需求。我们在2月3日报告《2021年疫后出口的逻辑与受益链条》指出了全球产业链恢复由初期到扩散演变会对外需形成额外支撑。前期海外疫情反复,带来的海外供需缺口支撑了中国出口。而年初以来,疫苗接种的推进,或加速推动海外生产恢复。海外产业链的恢复,或阶段性增加对中国中间投入品出口的需求,短期内或给中国出口带来支撑。同时,“就地过年”或加快节后复工进度,保证生产端对出口的支持。

2月新增社融或明显放缓

春节或扰动2月新增社融明显放缓。春节日期可能导致1-2月社融集中在1月份,2月社融新增量相对1月或明显减少。同时,今年央行可能更加关注高杠杆率带来的金融风险,边际上可能进入“紧信用”阶段,社融相对2020年可能收紧。另外,“就地过年”可能推动经济更快复工复产,或支撑实体对社融的需求。

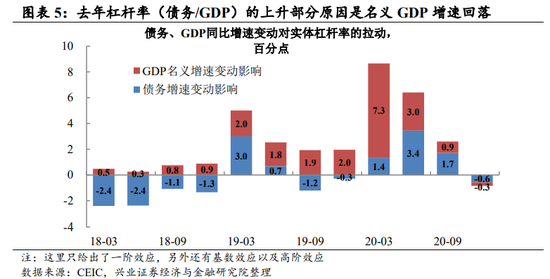

今年实体杠杆率或回落。我们在2月24日报告《市场波动加剧背景下,谈谈对当前货币政策框架的理解》指出货币政策中期目标是正常化、可持续性。去年杠杆率上升明显,今年货币政策或更多关注杠杆率。但去年杠杆率(债务/GDP)的上升部分原因是名义GDP增速回落,今年名义GDP同比读数或偏高,客观上也有利于杠杆率回落。简单估算,如果2021年社融新增跟2020年一样(34.9万亿),那么今年实体杠杆率大约会下降1-2个百分点;如果降至31万亿,杠杆率大约会下降5-6个百分点。

1-2月CPI环比受“就地过年”扰动

2月CPI环比可能弱于1月。从往年情况来看,春节日期对1-2月CPI环比有比较明显的影响,如果春节日期在1月,1月CPI环比会强于2月;如果春节日期在2月,2月CPI环比会强一些。但今年,可能部分由于“就地过年”影响,2月CPI环比可能比1月要弱。高频数据来看,2月猪肉价格相对1月份有比较明显的下跌。预计2月份CPI同比可能继续停留在负值区间。

大宗品价格走强或指向PPI同比明显回升。2月原油、铜等大宗品价格很多都明显上涨,或带动PPI环比继续偏强,在基数因素以及新涨价因素的共同推动下,PPI同比可能明显回升。

风险提示:国内外经济、政策形势等超预期变化。

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。