意见领袖丨中银研究

2月9日,人民银行发布1月份主要金融数据。1月末,M2为221.3万亿元,同比增长9.4%,比上年同期高1个百分点;社会融资规模为289.74万亿元,同比增长13%,比上年同期高2.7个百分点;人民币贷款余额176.32万亿元,同比增长12.7%,比上年同期高0.6个百分点。主要关注点如下:

第一,社融规模增量稳步增长,信贷类资金多增,但债券类资金同比少增。1月份,社会融资规模增量为5.17万亿元,比上年同期多增1207亿元,这主要与银行渠道的信贷类资金多增有关。1月,新增信贷类资金(包括人民币贷款、外币贷款、未贴现的银行承兑汇票)合计为4.42万亿元,相比上年同期多增7360亿元。需要注意的是,债券类资金(非金融企业债和政府类债券)却相比上年同期少增5392亿元,尤其是政府类少增的幅度更大(为5176亿元),这主要与今年地方债额度还未下达有关。与此同时,2020年11月底以来的债市“违约潮”对债市融资的不利影响还未消退,这也导致债市融资规模的下降。2020年12月,新增非金融企业债券436亿元,为“债市违约潮”发生之前的约20%,目前虽然恢复至3751亿元规模,但仍少于上年同期(3967亿元)。此外,受益于注册制等改革的持续推进,非金融企业股票融资相比上年同期多增382亿元,保持稳步增长(图1)。

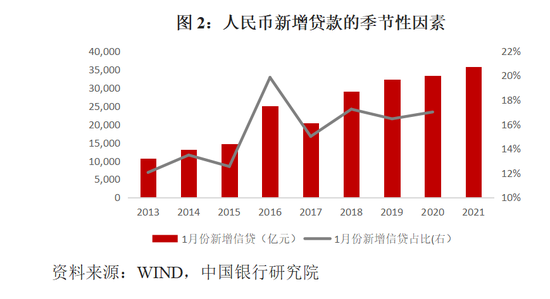

第二,人民币贷款超预期增长,“早放贷、早收益”是重要原因。2021年1月份,新增人民币贷款3.58万亿元,为历史同期最大值。这主要与以下两个因素有关。一是“早放贷、早收益”导致的季节性效应。根据以往经验,1月份往往是一年信贷投放力度最大的月份,其占当年新增信贷投放的比重在12%-20%之间(2013-2020年)(图2)。二是实体经济融资需求保持强劲。1月份,PMI等先行指标虽然相较2020年12月份有所回落,但依然处于“荣枯线”上方,表明疫情反复对居民出行等经济活动产生了一定的影响,但实体经济信心受到的影响并不明显。

第三,实体企业和住房抵押中长期贷款占比“一升一降”, 贷款结构持续改善。1月份,新增非中长期贷款为2.9万亿元,高于上年同期。其中,新增非金融企业部分中长期贷款2.0万亿元,其占新增贷款比重为57%,上升至2019年以来的相对高位,表明实体经济对中长期经济预期乐观,进而推动中长期贷款需求回升。与此同时,居民户中长期贷款(主要体现为住宅抵押按揭贷款)占新增贷款比重已由2020年7月61.1%的相对高点下降至目前的26.4%(图3),表明房地产市场“严监管”效应正在显现,这有利于对部分城市房价过快非理性上涨形成约束。

第四,货币市场利率有所上行,市场主体风险偏好出现变化。受近期央行货币政策操作更加注重“防风险”等影响,货币市场利率整体有所上升。1月份,银行间同业拆借月加权平均利率为1.78%,比上月上升48个Bps,质押式债券回购月加权平均利率为2.07%,比上月上升71个Bps,上涨幅度整体较大。这也推动了金融机构同业融资活动出现分化,主要体现在质押式回购日均成交同比增长16.7%,但同业拆借日均成交同比下降17.7%。同业拆借与质押式回购成交量的“一升一降”表明,当前金融机构风险偏好出现显著变化,其在进行同业资金拆放活动中更注重是否有抵押品,这使得质押式回购交易量大幅上升,但同业拆借成交量却明显走弱。

第五,M2增速高位回落,货币市场利率难有明显下降。考虑到经济正在回暖,加之2021年又是实施“十四五”规划的开局之年,若疫情不出现大幅反弹,企业生产经营活动维持正常,预计人民币贷款将继续保持稳步增长。但考虑到货币政策更加注重防风险,再加之2020年高基数的影响,预计2021年 M2增速将有所回落,由此货币市场利率将难有明显下降。

(点评人:中国银行研究院 李佩珈 梁斯)

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:谭兆彤

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。