文/新浪财经意见领袖专栏作家 李迅雷

上周末参加了关于流动性的讨论会,由于股市出现了调整,而央行又在节前采取了不同寻常的举动:回笼货币而非投放货币。于是市场都在担心货币政策会否转向问题,我们认为,货币政策回归常态化是既成事实,稳健仍是总基调,但我国的存量货币规模已经非常庞大,边际收紧对存量的影响不大,换言之,对资本市场的影响也有限。比较中美之间的货币宽松模式,发现差异巨大,尽管美联储天量扩表,但其创造的货币规模却远不如中国。

1

流动性拐点已现——社融减速符合预期

对流动性边际收紧或社融、信贷的增速拐点出现等方面,已经没有什么好争议的。降准降息都发生在去年上半年,去年的7月份以后,债券价格开始下跌,紧信用早已成为事实。而去年12月份的金融数据明显低于预期,就预示着今年的信贷增速、社融增速乃至M2增速都将比2020年下降。

从1月份的央行公开市场操作情况看,边际收紧趋势更加明显,尤其是上周央行没有预期的去释放流动性,往年的话,都会通过14天逆回购,或者通过MLF等方式来释放流动性。因为每逢春节前都是大家要用钱的时候,再加上缴税因素使得流动性收紧。

央行如此操作,其中一个因素是因为12月份银行间的流动性过于宽松。另一原因则可能它想调整市场的预期。因为,一月下旬以前,不仅股市大幅上涨,而部分城市如上海楼市也大幅上涨,大量热钱去抢购楼盘。这种背景之下,通过货币的回笼来表明央行的态度。

易纲行长表态说稳健的货币政策没有变化,这个话肯定是对的,但市场理解的货币政策松紧往往是相对或边际概念,即相对于去年上半年降准降息的举措,今年则完全不同。这与疫情得以控制,整体流动性相对宽松,或预期今年一季度经济增速同比大幅增长有关。

故2021年的货币政策和财政政策都会有所转向,而且这种转向在去年的年末的时候已经形成一致预期了。如今年的信贷或社融增速肯定要比去年有所回落,虽然去年的名义GDP增速约为3%,对应10%的M2增速肯定是足够宽松了,但主要是为了应对疫情。今年估计M2增速会回落到9%左右, 但这一增速还是属于不低的增速。

因此,货币边际收紧合乎逻辑,不过选择当下这一时间窗口上,更多为了提示人们对楼市和股市的强烈上涨预期要降温,并且已经取得了非常明显的效果。如多个城市实际上已经上调了房贷利率,相当于结构性加息。一线城市银行,均暂缓按揭贷款,严控购房贷款,像上海、深圳都出现了相应的政策,广州四大行和股份制银行更是率先上调了贷款利率,在LPR不变的情况下,进行结构性的加息,效果还是比较明显的,全国楼市也非常及时地降温了。

2

货币政策保持稳健——加息可能性不大

今年的货币政策将保持稳健,因为货币政策比财政政策更加灵活和具有时效性,它往往采取相机抉择的方式。刚刚公布的1月份PMI数据显示,制造业和服务业的指数双双回落,供给端和需求端指数也均回落,说明疫情原因导致往年的春节效应要大打折扣,这将下调今年GDP高增长预期。若经济真的不及预期,则货币政策还是要做出宽松反应,故对货币政策的边际调整不要担心,总体看都是以稳健作为主基调。

今年通胀压力估计不大,从过往一些年份看,年初或者上一年的年末,市场人士都习惯于把通胀预期提得比较高,反映了大家对于货币持续超发的担忧。无论是欧洲、美国、日本还是中国,去年的M2都大幅度的上升,于是通胀都提升了。但历年的实际通胀都要比大家预期的低,无论是CPI还是PPI。

如果今年通胀压力不大,则加息的可能性并不大,尽管结构性加息如提高房贷利率可能会有,但也不排除今年房地产投资增速的下降,商品房销售面积可能会出现负增长,这种背景下房贷利率还有可能再下调。

从过去两年看,不论股市还是楼市,上涨都是结构性的,去年近一半股票甚至出现下跌,且大部分地区楼市的涨幅并不大。据不完全统计,全国去年平均涨幅5%左右,远低于美国14%的涨幅和英国7%的涨幅,所以都局部性的过热,而不是全面过热。鉴于货币政策是总量政策,而楼市、股市上涨都是结构性的,对于这种结构性上涨采取总量收紧政策,显然是不明智的。因此就没有必要也不值得采取加息举措。

利率应维持稳定的另一个因素是人民币升值压力。货币政策应该把利率和汇率政策系统考虑,如果人民币还有升值压力的话,利率上调的难度会比较大。汇率上升主要原因还是美元走弱,美元走弱有它自身的周期的因素,即美国经济走下坡路了,再加上拜登上台还会继续执行量化宽松货币政策,故美元指数可能还会继续走弱。

在全球经济经历这轮疫情之后,还将继续减速,发达经济体先后都会进入负利率时代,估计中国经济到2022年,增速仍然会回落的5%左右,这就注定了货币政策难有收紧的时间。

3

美元洪水滔天了吗——兼谈中美宽松模式差异

记得五年前,我和前同事王晓东深度探讨央行“稳健货币政策背后的中国式宽松”。王晓东发现,美国的QE是央行驱动 中国是信贷驱动。

例如,在2008年的次贷危机中,美联储实施量化宽松可谓是不遗余力,美联储的总资产规模从08年8月末的(雷曼倒闭前夜)约0.9万亿美元,急剧膨胀至2015年末的4.5万亿美元。而相对于央行资产负债表高达400%的扩张,美国的货币供应量(M2)同期仅增长了60%(从7.7万亿美元至12.3万亿美元)。

美国货币供应量的增长远低于预期的主要原因是商业银行的信贷扩张乏力,同期增幅仅20%多(大致是年均增幅3%)。显然,在经济面临诸多困境之际,美国的商业银行作为极其谨慎:另一个或许更有意义的数据是,商业银行的现金资产增幅竟然是760%。

此次美联储的宽松模式也不例外。受新冠疫情冲击影响,美国于2020年3月重回零利率,并重启了QE措施,尤其是此后实行了无限QE模式。从美联储资产负债表来看,2020年美联储总资产由2019年末的4.2万亿美元飙升至7.4万亿美元,扩表了3.2万亿美元,增幅高达76.8%。

而同期美国货币供应量(M2)仅增长了25.4%,增加了3.9万亿美元,尽管这一增幅创了历史新高;美国商业银行信贷仅增长9.0%,商业银行的现金资产竟增长了86.4%。可见,尽管美联储放了很多水,但美国的商业银行把这些货币中的很大一部分存放起来,并没有用于放贷。

无独有偶,欧洲和日本的宽松也同样由央行驱动。2020年欧央行总资产增长49.5%,扩表2.3万亿欧元,折合美元3.3万亿美元;而同期,欧元区货币供应量(M2)仅增长11.0%,银行信贷也仅增长9.4%。2020年日央行总资产增长22.6%,扩表129.5万亿日本,折合美元1.5万亿美元;同期,日本货币供应量(M2)仅增长9.2%,银行信贷也仅增长5.9%。

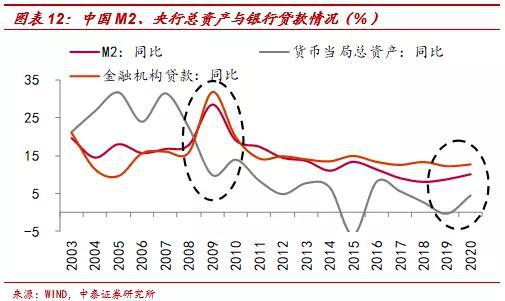

与美国等发达经济体形成鲜明对照的是,我国稳健货币政策下的“中国式宽松”是信贷驱动。与海外央行大放水不同的是,我国央行扩表则比较收敛,2020年人民银行总资产仅较2019年增加了1.7万亿元,折合美元0.6万亿美元,增速4.5%,增幅远不及美联储、欧央行和日央行。那么,我国没有实行量化宽松吗?其实不然,我国宽松不是主要由央行驱动,而是由商业银行信贷驱动。当然央行也起到重要作用,如降准,表面看是央行缩表,实际上是向商业银行释放流动性。

信贷规模的大幅扩张,也带来了银行总资产的膨胀。2008年,我国商业银行的总资产为62.4万亿元,到2020年末,达到了312.7万亿元,增长了整整4倍。

2020年我国M2较2019年增加了20万亿元,折合美元5.1万亿美元,增速升至10.1%,远高于央行总资产的增速4.5%。而货币供应量的大幅上升,主要来自于商业银行的信贷投放,2020年金融机构贷款余额增速高达12.8%,增加了19.6万亿元至172.7万亿元。2009年的特征也是如此,09年央行总资产仅增长9.9%,而同期M2和金融机构贷款余额分别增长了28.4%和31.7%。

拉长时间看,央行的总资产规模从2008年8月末的20万亿元,扩张至2020年末的39万亿,增长不足1倍。而同期的货币供应量(M2)却从45万亿元大举扩张至2020年末的218.7万亿,增长3.9倍。

如今,中国的广义货币M2余额高达33.5万亿美元,略少于美国加欧盟之和36.3万亿美元。

可见,美联储在经历了次贷危机之后虽然扩表,当经济好转之后,也采取了缩表举措。如今再次扩表,主要是为财政赤字买单,即财政赤字货币化(依据MMT)。并没有产生与此相对应的、非常强烈的货币乘数效应。

而我国名义上没有实施量化宽松(这也是央行从未认为货币超发的理由),但商业银行在“窗口指导”下却在大量放贷,这主要是自2009年以来,一直坚定不移地实施稳增长政策,进行巨额投资;同时,作为土地财政重要源泉的房地产业持续繁荣,土地的不断增值也创造出巨量货币。

当前,全球主要经济体都先后进入了存量经济时代,存量博弈的结果就是分化,即所谓的K型经济。美联储的空前大扩表,实际上主要是支持美国财政举债补贴给居民部门和企业部门,尤其是大量补贴给居民部门。虽然此举不能让2020年美国经济增速由负转正,但毕竟让代表消费的零售与食品服务销售额有3%的名义增长,而我国去年社会零售消费却是负增长。

在和平环境下全球货币泛滥,并没有导致高通胀,这是因为和平环境足以让全球产能大幅提升,但在收入分化背景下,中低收入群体存在有效需求不足,于是供给相对过剩。而高收入阶层的收入占比却大幅上升,他们消费倾向低而金融投资动力足,从而助推资产价格的上涨。在这种背景下,西方的财政赤字货币化被认为是唯一可行的选择。

对此,我们认为靠MMT来拯救经济或缩小收入差距属于异想天开。货币泛滥在大部分情况下都是对低收入者的掠夺,尽管短期可以缓解流动性压力,但解决经济结构扭曲和分化的难题,不能靠货币体量的不断扩张。

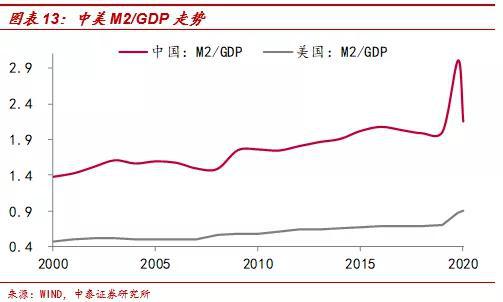

从过去10年看,我们的M2增速显然比2000-2010年的增速放缓,这是因为经济体量越来越大了。但过大的货币规模必然会导致资产泡沫,如今全球性的资产泡沫均已十分明显,但泡沫化的水平则存在差距,而这种差距,似乎与M2/GDP存在一定相关性。

如中国的M2/GDP已经从十年前的1.8倍,上升到现在的2.1倍,美国则从0.7倍上升到0.9倍,这似乎可以用来解释资产泡沫的持续上升的原因。而中国的住宅租售比估计只有美国的一半左右,即中国约2%,美国4%,,是否说明货币的相对规模对资产定价也会带来一定影响?这或许意味着,只要稳健货币政策不变,系统性风险的底线能守住,则无论是权益资产还是房地产的估值水平很难下移。

风险提示:疫苗进度不及预期,中美贸易,经济下行,疫情发酵,政策变动。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。