文/新浪财经意见领袖专栏作家 戴志锋/邓美君/贾靖

投资要点

12月社融新增1.7万亿,新增量较去年同期下降3830亿。存量社融同比增速环比下降0.29个百分点至13.3%,降幅略超预期。结构分析:12月社融增速低于预期主要为信托贷款和未贴现银行承兑汇票回落幅度较大:新增信托的收缩在预期内,12月到期规模较大。未贴现银行承兑汇票预计部分在表内转贴现以冲信贷额度,考虑全年新增信贷规模已经较大,12月部分信贷项目储备留存到年初投放亦合理,无需过分担忧银行信贷项目储备不足。正向支撑因素:信贷保持平稳增长;政府债券对社融的支撑超预期,部分对冲了非标的收缩。

12月新增信贷投放规模基本符合预期。12月新增贷款1.26万亿元,市场预期1.21万亿元,较去年同期增加1200亿元。信贷余额同比增长12.8个点,在高位环比持平。结构分析:票据成为支撑主力,其次为企业中长期。居民消费贷和按揭信贷需求有所回落。1、票据高增一定程度也对企业短贷有所替代,在一定的信贷总额度下,企业短贷规模有较大幅度的回落;企业中长期信贷则是基础设施建设的持续发力。企业短期贷款、票据融资、中长期贷款分别新增-3097亿、3341亿、5500亿,增量较去年同期变动-3132亿、+3079亿、+1522亿元。2、12月居民加杠杆力度有所回落,预计部分按揭类贷款也被留置年初发放。居民短贷、按揭贷款净新增分别为1142亿、4392亿元,较去年同期下降493亿元、432亿元。

M1同比增速略放缓,或与二三线地产销售回落、新增信托规模大幅下降有关:12月M0、M1、M2分别同比增长9.2%、8.6%、10.1%、较上月同比增速变动-1.1、-1.4、-0.6个百分点。

银行投资建议:银行股的核心投资逻辑是宏观经济,继续看好板块估值修复行情。1、我们8月初转看多银行,继续看好伴随经济修复带来的银行股估值修复行情。本轮银行股核心逻辑是宏观经济,宏观经济修复程度决定了银行股的上涨空间。目前经济处于上升期,银行基本面稳健、估值和公募基金仓位在历史低位,我们判断银行估值修复行情会持续。2、个股建议:重点推荐、中长期看好的是优质的银行:宁波银行、招商银行、平安银行和兴业银行。

风险提示事件:经济下滑超预期。疫情影响超预期。

01

存量社融同比+13.3%:信贷平稳,非标收缩

12月社融新增1.7万亿,新增量较去年同期下降3830亿。存量社融同比增速环比下降0.29个百分点至13.3%,降幅略超预期,我们原预计全年存量社融同比13.5%,较11月环比下降0.1个点。

细项来看:12月社融增速低于预期主要为信托贷款和未贴现银行承兑汇票回落幅度较大:新增信托的收缩在预期内,12月到期规模较大。未贴现银行承兑汇票预计部分在表内转贴现以冲信贷额度,考虑全年新增信贷规模已经较大,12月部分信贷项目储备留存到年初投放亦合理,无需过分担忧银行信贷项目储备不足。正向支撑因素:信贷保持平稳增长;政府债券对社融的支撑超预期,部分对冲了非标的收缩。

社融结构分析。信贷情况:12月新增信贷基本符合预期。12月新增信贷1.1万亿,较去年同期增长679亿。全年新增信贷20万亿,符合前期易行长提的规模目标。

表外融资情况:信托收缩力度加大,符合我们前期提示的12月信托到期规模较大。新增委贷较去年同期连续三个月正增。未贴现银行承兑汇票规模超预期进一步回落,表内票据贴现较多。1)新增信托收缩规模扩大,主要为12月到期规模较大。信托监管未松,而12月到期规模高达9000亿,导致12月新增信托贷款大幅下降4600亿,是拖累社融的主因。新增委贷也维持缩降,但降幅较去年同期继续收敛。12月新增信托贷款-4600亿,新增规模较去年同期下降3509亿。新增委托贷款-559亿,较去年同期增加757亿。2)表外未贴现银行承兑汇票新增规模超预期回落,预计银行一定程度用票据贴现冲了年底信贷规模。12月新增未贴现银行承兑汇票-2216亿,较去年同期下降3167亿。

政府债:12月国债继续放量支撑社融高增。12月政府债净融资7156亿,较去年同期增加3418亿,超预期放量,成为支撑社融高增主要因子。

债券和股权融资分析。1、12月新增企业债规模继续缩降,永煤信用债违约对企业债发行冲击持续:12月新增企业债融资442亿,较去年同期下降2183亿元左右。2、股票融资规模保持在高位:随着经济结构转型,社会融资结构由间接融资转向直接融资大的拐点在缓慢的发生。12月股票融资新增量1125亿,较去年同期增加693亿。

02

信贷情况:规模增长基本符合预期,结构稍弱

12月新增信贷投放规模基本符合预期。12月新增贷款1.26万亿元,市场预期1.21万亿元,较去年同期增加1200亿元。信贷余额同比增长12.8个点,在高位环比持平。

细项来看:企业中长期和票据高增是信贷支撑主力;居民短贷和按揭稍弱。12月信贷结构稍弱,企业中长期信贷在4季度稍显乏力,但考虑前3季度的规模高增,总体还是可以接受。

具体信贷结构情况:票据成为支撑主力,其次为企业中长期。居民消费贷和按揭信贷需求有所回落。1、票据高增在前面已有解释,另票据高增一定程度也对企业短贷有所替代,在一定的信贷总额度下,企业短贷规模有较大幅度的回落;企业中长期信贷则是基础设施建设的持续发力。企业短期贷款、票据融资、中长期贷款分别新增-3097亿、3341亿、5500亿,增量较去年同期变动-3132亿、+3079亿、+1522亿元。2、12月居民加杠杆力度有所回落,预计部分按揭类贷款也被留置年初发放。居民短贷、按揭贷款净新增分别为1142亿、4392亿元,较去年同期下降493亿元、432亿元。3、非银信贷12月新增674亿,较去年同期增加163亿元。

03

M1同比增速略放缓

M1同比增速略放缓,或与二三线地产销售回落、新增信托规模大幅下降有关:12月M0、M1、M2分别同比增长9.2%、8.6%、10.1%、较上月同比增速变动-1.1、-1.4、-0.6个百分点。

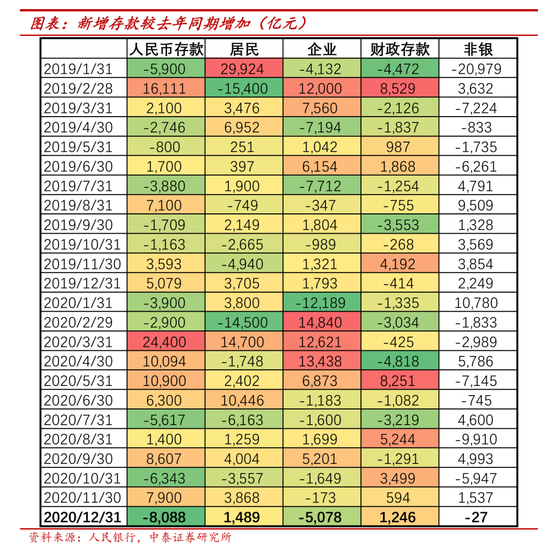

存款新增规模下降,预计与结构性存款压降、地方财政支出发力有关。12月新增存款-2093亿,较去年同期下降8088亿;存量同比10.2%,较上月同比增速下降0.5个点。1、12月居民净增存款高增,新增居民存款1.67万亿元,同比增加1489亿元。2、企业新增存款1.1万亿元,同比下降5078亿元,预计是结构性存款压降所致。3、财政资金投放,存款净增-9540亿,较去年同期增加1246亿元,财政支出力度仍不算大。4、非银存款净增-5599亿元,较去年同期增加-27亿。

04

银行投资建议

银行股的核心投资逻辑是宏观经济,继续看好板块估值修复行情。1、我们8月初转看多银行,继续看好伴随经济修复带来的银行股估值修复行情。本轮银行股核心逻辑是宏观经济,宏观经济修复程度决定了银行股的上涨空间。目前经济处于上升期,银行基本面稳健、估值和公募基金仓位在历史低位,我们判断银行估值修复行情会持续。2、个股建议:重点推荐、中长期看好的是优质的银行:宁波银行、招商银行、平安银行和兴业银行。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。