意见领袖丨招商银行研究院

对投资者而言,2020年是要在不确定性中把握确定性,以面对疫情带来的变化,而2021年是要在确定性中把握不确定性,以面对经济修复之中可能会遇到的意外因素,例如病毒变异,疫情反弹,经济修复不及预期,通胀水平超预期等,这意味着债券利率的预期形态可能会被打破,波动性会增加。明年市场需要的是更加平稳的心态,以应对波动带来的风浪。

■ 利率债:逐渐筑顶,择高配置。展望2021年,实际GDP增速回升,通胀温和,名义GDP增速抬升;货币政策回归中性;财政政策常态化积极;金融监管逐渐回归,“防风险”权重增大,以上因素将驱动无风险利率中枢上行。中性条件下,10年期国债利率中枢在3.3%附近,波动区间在3.1%-3.5%。节奏上,一二季度利率偏高,三四季度利率偏低。一季度长端利率仍然面临上行的压力,配置盘可择高配置,交易盘可浅尝辄止;二季度利率磨顶,配置盘可继续择机配置,交易盘需等待合适的信号;三季度至四季度,基本面影响或逐渐趋弱,利率或跟随货币政策调整,可能出现一定程度下行,交易盘可适当参与。

■ 信用债:吃票息,防风险。2021年上半年流动性继续收敛,信用债收益率仍呈上行趋势,之后逐渐趋稳,策略上仍是以票息策略为主。信用债需精挑细选,投资者可适度下沉评级增厚收益,但要更加重视企业所处行业景气度和个体经营能力。对于全年违约风险,我们认为无需过度忧虑,但需注意信用分化,对信用违约不可掉以轻心。考虑到明年流动性环境边际收紧是趋势,意味着盈利能力差的企业违约风险更高,信用债市场面临着尾部风险,投资者需要增强风险识别能力。

■ 固收类产品:收益上升,可调高配置比例。货币基金:考虑到明年货币政策回归中性,资金利率中枢呈抬升趋势,预计2021年货基收益将好于2020年,上半年或更高。银行理财:从净值型理财产品收益来看,考虑到明年全年票息收益较高,预计年化收益产品高于2020年。纯债公募基金产品:由于票息收益较高,预计信用债债基产品全年收益好于2020年。若考虑新增资金配置窗口,最佳买入时间可以考虑在二季度中后期。固收+产品:主要考虑A股市场的表现,2021年股市的积极表现仍然可期,通过配置权益或转债增厚固收产品的收益是不错的选择。

正文

对债市而言,2020年是充满不确定性的一年,在突如其来的疫情影响下,年初债券迎来牛市。之后在经济修复的推动下,债市由牛转熊。在此过程中,投资者经历了意料之外的喜悦,切换之中的犹豫,到无奈之中的等待。相比于2020年,2021年似乎是更具确定性的一年,疫苗逐步接种,经济继续修复,名义GDP增速抬升,货币政策回归中性,财政政策维持积极,债券利率中枢抬升。

对投资者而言,2020年是要在不确定性中把握确定性,以面对疫情带来的变化,而2021年是要在确定性中把握不确定性,以面对经济修复之中可能会遇到的意外因素,例如病毒变异,疫情反弹,经济修复不及预期,通胀水平超预期等,这意味着债券利率的预期形态可能会被打破,波动性会增加。明年市场需要的是更加平稳的心态,以应对波动带来的风浪,相信长风破浪会有时,直挂云帆济沧海。

利率债:逐渐筑顶,择高配置

1. 2020年回顾:无风险利率先下后上,“牛陡”走向“熊平”

无风险利率先下后上。新冠疫情之后,经济活动被按下暂停键,经济增速失速下滑,在特殊的宏观环境下,货币和财政政策双双宽松,债券利率快速下行。随着疫情逐渐受控,宏观环境发生了切换,经济增速由下滑到上升,货币环境由宽松至中性,随之债券利率由下行转为上行,年末10年国债利率上行至3.2%附近,略高于2019年末的水平。

期限利差先走阔后压缩,利率曲线从“牛陡”走向“熊平”。一季度,货币政策宽松幅度加大,短端债券利率下行幅度更大,收益率曲线演绎成“牛陡”;二至四季度,疫情逐渐受控,货币政策收敛,短端债券利率上行幅度更大,收益率曲线演绎成“熊平”,投资组合久期也从拉长切换至压缩。

图1:2020年无风险利率先下后上

资料来源:Wind、招商银行研究院

图2:2020年债市从牛陡到熊平

资料来源:Wind、招商银行研究院

2. 2021年展望:逐渐筑顶,择高配置

(1)利率趋势研判:

基于传统的利率分析框架,经济增长、通胀水平、货币财政政策、金融监管成为影响债市的主要因子。展望2021年,实际GDP增速回升,通胀温和,名义GDP增速抬升;货币政策回归中性;财政政策常态化积极;金融监管逐渐回归,“防风险”权重增大,以上因素将驱动无风险利率中枢上行。

节奏上,实际GDP增速在一季度冲高,二季度回落,三四季度逐渐靠近新中枢(或在潜在增速附近);通胀方面,CPI和PPI同比在二季度上升,可能是全年高点,之后小幅向下修复。货币政策方面,一二季度或持续回归中性,三四季度更多进行结构性调整。综合来看,10年国债利率在一季度仍然承受来自基本面的压力,二季度更多受到来自PPI和流动性压力,三四季度利率承受的来自基本面和通胀的压力或有缓解,可能会更多追随流动性变化,或趋于震荡。全年来看,一二季度利率偏高,三四季度利率偏低。

图3:2021年经济增速走势预测

资料来源:Wind、招商银行研究院

图4:2021年宏观关键指标预测

资料来源:Wind、招商银行研究院

利率债配置策略:中性条件下,10年期国债利率中枢在3.3%附近,波动区间在3.1%-3.5%。债券期限结构曲线方面,2021年上下半年形态有不同,上半年经济增速继续向上修复,货币政策向中性回归,利率期限结构曲线或维持平坦;下半年经济增长动能有所弱化,货币政策或有调节,利率期限结构曲线可能向陡峭化修复。

在中性条件下,我们对利率节奏和相应策略给出大致判断,长端利率在一季度仍然面临上行的压力,即使出现交易机会,更多是阶段性的,交易盘可浅尝辄止,配置盘可择高配置,10年国债利率在3.4%以上不失为配置区间;二季度利率磨顶,配置盘可继续择机配置,交易盘需等待合适的信号;三季度至四季度,基本面影响或逐渐趋弱,利率或跟随货币政策调整,可能出现一定程度下行,交易盘可适当参与。

结合10年期国债利率的运行区间,我们给出相应的策略:3.4%以上属于高位震荡区,可逢高参与,时间点大概率落在一二季度;3.2%-3.4%属于中部震荡区,建议防守为主;3.0%-3.2%属于低位震荡区间,需要注意安全边际。

图5:利率定价模型预测2021年无风险利率均衡水平

资料来源:Wind、招商银行研究院

(2)信用扩张后期,利率走势应该 关注什么?

基于对经济走势、通胀水平、货币和财政政策的判断,上文给出了以10年国债利率为代表的无风险利率走势。除此之外,我们采用货币和信用环境的视角来帮助理解2021年债券利率的走势。

2020年是宽货币顺畅地走向宽信用的一年,货币宽松力度先加大,带动信用由收缩转为扩张,期间债券利率先下行再上行,与信用扩张周期内不同阶段的特征相符。上半年属于信用扩张初期,金融机构扩表领先且速度快于实体部门,M2同比增速快于社融同比增速,利率下行。下半年信用扩张中期,实体部门扩表速度快于金融机构,M2同比增速开始慢于社融同比增速,利率上行。

与2020年信用持续扩张不同,伴随着货币政策回归中性,2021年社融和M2同比增速将见顶回落,信用扩张边际收缩,那这是否意味着利率也会迎来拐点?我们认为与利率更相关的是货币供需之间的矛盾,可以用社融和M2同比增速之差来衡量,若两者在明年双双见顶回落,那下一个问题是谁回落得更快?这与货币政策取向有密切关系。

若M2同比增速下行更快,则利率仍有上行的驱动力。若M2同比增速下行趋缓,甚至上升,则利率可能出现磨顶,甚至回落。而M2同比增速的走势更多取决于央行货币政策取向,若央行收紧力度较大,商业银行负债端成本上行更多,与资产收益形成倒挂,M2增速会马上放缓。若央行收紧幅度偏缓,资金利率抬升幅度偏低,负债和收益之间仍能维持在合理水平,期限利差维持或缓慢压缩,则M2同比增速震荡,或下行偏缓。

回顾历史,从中期趋势来看,社融-M2之差对利率有较好的指示性。为更好地衡量银行创造货币的能力,我们将M2做修正,修正版M2=各项贷款+证券净投资-其他,从资产端反映银行扩张的能力。进行处理之后,修正版M2能更好地反映2013-2016年期间银行扩张的情况,有利于保持时间维度上的连续性。

2015年之后,出现两个经典的时间段,一是货币政策收紧时期,以2017年为例,社融同比增速开始回落,但修正版M2同比增速回落更加快速,在央行加息背景下,质押式回购和同业存单利率均大幅抬升,推升利率快速上行,10年-1年国债利差也持续回落,且降至历史低位。二是货币政策偏宽松时期,以2015-2016年为例,社融增速维持在12-13%,而修正版M2加速上升,增速在15%-20%,此时银行创造货币增速更快,而需求相对有限,利率快速下行。

展望2021年,考虑到疫情之后,海内外经济仍处在修复之中,我国货币政策回归中性,连续大幅收紧以及加息概率偏低。因此,修正M2同比增长放缓幅度有限,利率出现连续大幅上行的概率比较低。考虑到上半年经济增长动力存在惯性,央行可能会继续收紧流动性,利率更有可能是高位磨顶。之后随着经济增速上行动能趋缓,社融加速回落,货币政策结构性调整,利率可能会向下修复,之后在新中枢附近震荡。此时对于债券利率而言,更多的关注点可能会落在负债端成本的约束上。

图6:社融-修正M2之差与10年国债利率

资料来源:Wind、招商银行研究院

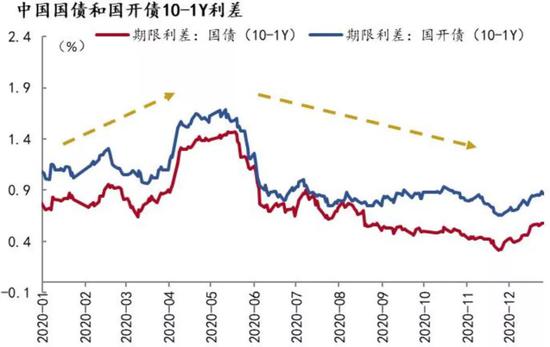

图7:2020年11月10-1年期限利差已压缩至低位

资料来源:Wind、招商银行研究院

(3)政策利率和市场资金利率的偏离和收敛

相比2020年,2021年的货币政策是向稳健中性回归,多目标之间互相平衡。货币和信用环境逐渐从“宽货币”和“宽信用”走向“稳货币”和“稳信用”。在货币政策操作上,2020年数量型工具和价格型工具均被使用,数量上的宽松以及政策利率的下调都在疫情之后双双落地。下半年经济复苏,价格操作并未出现,而数量型操作更明显,以维持流动性合理充裕。预计2021年货币政策或更多偏向于数量型操作,以保持流动性合理充裕;价格型操作出现可能性较小,目前判断政策利率维持不变,逆回购、MLF、LPR不调整的可能性较大。

需要注意的是,尽管不使用价格型工具概率较高,但是不应小视货币政策通过数量型操作调控市场利率。正如在疫情之后,尽管政策利率下调30bp,但DR007和R007利率下滑幅度远超与此,与政策利率发生偏离。下半年在仅使用数量型工具的调节下,DR007回到政策利率附近,R007利率回到疫情之前的水平。中期资金利率表现亦如此,疫情期间 1年期同业存单利率下滑幅度远大于1年MLF利率的下调幅度,二季度之后持续上升,且阶段性高于疫情前水平,直到12月央行超量投放MLF,1年期同业存单利率才回到1年期MLF利率附近。因此,我们认为即使明年政策利率保持不变,市场利率也会出现明显的波动, 资金利率走势的不确定性将更加牵动债市投资者的心,

预计银行间资金利率中枢水平高于2020年,且波动频率更高,以防止市场过度加杠杆。如何把控市场资金利率的中枢水平?除及时关注央行的态度以外,可考虑参考过去的均值水平,2019年(疫情前一年)均值、2018-2020年三年均值水平、2016-2020年五年均值水平,DR007利率大约在2.4-2.5%,R007利率大约在2.6-2.7%,1年期同业存单(AAA)利率大约在3.1-3.3%之间,可以作为明年稳定时期波动中枢的参考。

图8:2020年银行间资金利率先下后上,在政策利率上方波动

资料来源:Wind、招商银行研究院

图9:2020年同业存单利率先下后上,在政策利率上方波动

信用债:吃票息,防风险

1. 2020年回顾:信用利差先上后下,收益表现好于利率债

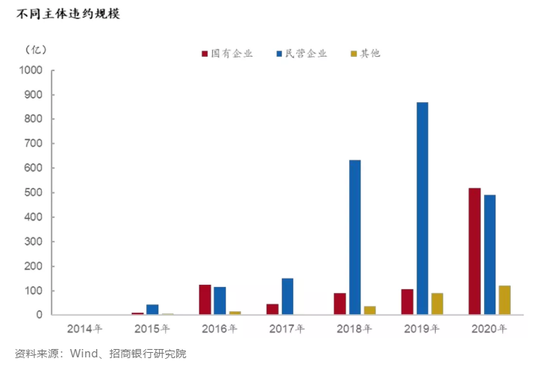

今年信用债一级发行规模显著增加,节奏上前高后低,这与货币政策的宽松程度相关。二级市场信用债成交量先增后减,成交量在上半年明显增加,3 月达到峰值,之后震荡回落。总违约率与去年持平,但从发行人性质看,国企违约率明显上行,民企违约率微降。今年民企违约对投资者情绪冲击有限,但四季度国企违约的冲击较大。

图10:2020年信用债发行情况

图11:2020年份企业类型信用债违约规模

跟随无风险利率走势,二级市场信用债到期收益率先下后上。与到期收益率表现不同的是信用利差先上后下。一季度,受疫情影响,信用环境受到冲击,尽管流动性宽松,流动性溢价回落,但违约风险上升,信用利差走阔;二至三季度,信用环境逐渐回暖,违约风险受控,信用利差压缩。11月份,信用违约事件增多,市场恐慌情绪升温,违约风险再度上升,推动信用利差走阔。

投资收益方面,一季度货币条件宽松,利率债表现强于信用债,杠杆策略占优;二至四季度信用环境逐渐修复,信用利差向下压缩,信用债表现强于利率债,票息策略占优。

图12:2020年中短期票据利率先下后上

图13:2020年信用利差先上后下

资料来源:Wind、招商银行研究院

2. 2021年展望:信用分化加剧,警惕违约风险

(1)信用利差趋势研判:

信用利差长期受到基本面变化,中短期受到金融监管推进程度的影响。我国信用利差主要受风险溢价驱动,包含企业违约风险和债券流动性风险,对此,我们认为2021年变化如下:

基本面修复,整体企业违约风险可控,但盈利结构可能分化。2021年,基本面向上修复,上半年或好于下半年,全年企业违约风险可控。但是考虑到未来经济修复的结构性特征更加明显,不同行业景气度分化较大,景气度处于下行通道的行业信用违约风险更大。

流动性风险前高后低,信用利差分化延续。2021年上半年,货币政策回归中性,无风险利率继续上行,流动性溢价随之走高。下半年无风险利率或向下修复,流动性溢价可能随之回落。此外,考虑到2020年末信用市场波动,对投资者的情绪产生一定冲击,整体投资风险偏好提升可能会比较缓慢,投资者下沉评级的动力偏弱,会导致中低评级信用利差维持在偏高水平。

信用债配置策略:2021年上半年流动性继续收敛,信用债收益率仍呈上行趋势,之后逐渐趋稳,策略上仍是以票息策略为主。信用债需精挑细选,投资者可适度下沉评级增厚收益,但要更加重视企业所处行业景气度和个体经营能力。同时,由于融资成本上升,需要谨防债务压力过大,经营状况不佳的企业出现债券违约。

城投债:仍然是相对安全的资产,但需避免盲目资质下沉。考虑到社融同比增速已经触顶回落,信用环境边际收缩,尾部城投的风险或加大,特别是弱区域的平台,需要及时关注城投平台风险。

地产债:地产政策整体以稳为主,但随着融资环境收紧,房地产行业分化或加剧,需要注意尾部风险。

民企债:择机考虑财务表现较好的龙头民企,关注景气度处在上行通道的行业主体。

(2)如何看待流动性溢价和信用溢价?

2020年疫情之后,经济受到负面冲击,信用风险上升,尽管央行施行宽松的货币政策,无风险利率下行,流动性溢价回落,但信用风险上升仍推动信用利差向上。5月之后,经济开始修复,此时尽管无风险利率上行,流动性溢价上升,但经济环境改善带来的违约风险下降主导信用利差向下压缩。

展望2021年,一级市场上信用债发行利率向上,企业融资成本将抬升。二级市场上,判断信用利差整体走势需要判断信用溢价和流动性风险孰强孰弱。上半年经济修复延续,企业盈利好转,信用违约风险将稳中回落。不过由于无风险利率有继续走高的可能,所以流动性溢价还会上行。分季度来看,若一季度流动性收紧幅度不大,则信用利差仍可能受益于信用风险回落而稳中往下,若二季度流动性收紧幅度开始加大,信用利差可能会受到流动性溢价的推动向上。下半年,经济增速逐渐向潜在增速靠拢,修复动力可能稳中趋缓,此时若货币政策边际调整,流动性溢价可能会从高位回落,带动信用利差稳中有落。

分高、低评级来看,明年上半年信用利差稳中向上,高评级受到流动性溢价影响更大,上行幅度更多;受盈利好转影响,中低评级信用利差或趋稳;若下半年流动性溢价出现由上至下拐点时,高评级信用利差将领先于中低评级拐头向下。

图14:2020年信用利差和国债利率走势

资料来源:Wind、招商银行研究院

图15:2020年信用利差和信贷数据反映的经济修复情况的走势

资料来源:Wind、招商银行研究院

(3)如何看待债券违约风险?

对于违约风险,我们认为无需过度忧虑,但需注意信用分化,对信用违约不可掉以轻心。2020年11月国企违约事件引发信用风波,同时考虑到明年利率呈上行趋势,市场对未来违约风险的担忧加剧。我们认为明年中国经济将持续修复,企业盈利上升,并且利率上行空间有限,所以不必过度担忧利率快速上行带来的偿债压力上升引发的违约。

不过明年大概率是信用分化的一年,违约事件可能增多。一方面,流动性环境边际收紧是趋势,这意味着盈利能力差的企业违约风险更高,信用债市场面临着尾部风险。另一方面,在守住不发生系统性风险的底线下,政策中期方向是稳定宏观杠杆率和稳步推进打破刚兑。监管对违约事件和违约风险具有一定容忍度,只是当出现违约风险快速上升及蔓延时,短期政策可能会进行适当对冲,以稳定市场,避免扩散成为系统性风险。因此,明年企业定向出清的可能性大,可能包括债务压力比较大而业绩下行的企业、高杠杆的民企、以及部分尾部房地产企业。

投资者需要加强风险识别能力。建立内部评级体系,做好个券分析,要全面、均衡考虑企业本身经营情况和外部支持力量等,要弱化信仰,加强主体本身资质的分析、对区域财政的研究、对政府和企业关系的了解。

固收类产品:收益上升,可调高配置比例

1. 2020年回顾:转债收益最佳,纯债收益疲弱

在投资策略上,2020年一季度货币条件宽松,杠杆策略占优,利率债表现强于信用债;二至四季度信用环境逐渐修复,信用利差向下压缩,信用债表现强于利率债。受益于股市上扬,转债市场表现亮眼,远高于利率债和信用债。

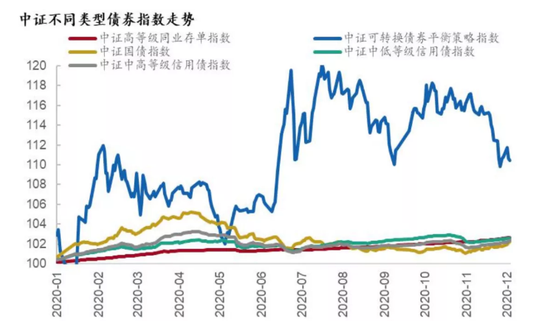

从债券收益表现上看,2020年上半年的顺序为利率债>中高等级信用债>中低等级信用债;下半年的顺序为中低等级信用债>中高等级信用债>利率债。截止到12月23日,中证指数反映的不同债券品种收益表现为,可转债(10%)>高等级同业存单(2.6%)≥中低等级信用债(2.6%)>中高等级信用债(2.3%)>国债(2.2%)。

图16:2020年转债指数表现强势

资料来源:Wind、招商银行研究院

数据截止于2020年12月23日

图17:2020年国债和信用债表现发生切换

资料来源:Wind、招商银行研究院

数据截止于2020年12月23日

2. 2021年展望:固收+收益可期,理财、纯债基金收益提高

首先,我们认为上半年和下半年纯债类别中的性价比会发生切换,上半年会延续中低等级信用债>中高等级信用债>利率债。待明年经济寻找新中枢时,资产收益在不同品种间将再平衡,收益表现排序或切换成利率债>中高等级信用债>中低等级信用债。其次,通过年化收益趋势和配置时间窗口,对货基、理财、纯债公募基金、固收+产品进行展望:

货币基金:考虑到明年货币政策回归中性,资金利率中枢呈抬升趋势,预计2021年货基收益将好于2020年,上半年或更高。2021年货基年化收益水平中位数可以参考2019年,大约在2.6%附近。

(补充数据:2020年存量货基近一年收益率中位数2.1%,最大值为3.2%。2019年存量货基年化收益中位数为2.6%,最大值为3.3%。)

银行理财:2021年是资管新规截止年,大部分待整改资产应能在2021年底前完成,只有极少数机构申请个案处理。从净值型理财产品收益来看,考虑到明年全年票息收益较高,预计年化收益产品高于2020年。1年期产品预期收益可参考在4.5%-5.0%左右,6个月期限可参考在4.0-4.5%。

(补充数据:根据Wind资讯收集的统计范围内发行的银行理财产品预期收益率的算术平均值,2020年1年期银行理财产品预期年收益率中位数为4.0%,最大值为5.0%,6个月期限中位数为3.8%,最大值为4.1%。2019年1年期银行理财产品预期年收益率中位数为4.3%,最大值为4.5%,6个月期限中位数为4.2%,最大值为4.5%。)

图18:2018-2020年中证高等级同业存单指数

资料来源:Wind、招商银行研究院

图19:2018-2020年中证国债指数

资料来源:Wind、招商银行研究院

纯债公募基金产品:考虑到风格、期限、管理等方面因素,纯债公募基金收益的差异较大,较难统一给出收益参考,不过有以下两点判断:一是由于票息收益较高,信用债债基产品全年收益预计好于2020年。二是若考虑新增资金配置窗口,最佳买入时间可以考虑在二季度中后期,一方面二季度利率可能筑顶,票息收益不错,若三四季度利率小幅回落,还可以享受利差收益,即使利率不回落,则票息收益还可以抵御净值上的波动;另一方面,即使债券市场出现抢跑,二季度中后期仍有右侧机会。三是在风险偏好不高情况下,可避开中低等级信用债公募基金产品,尽量避免信用违约事件带来的损失。

固收+产品:主要考虑A股市场的表现,2021年股市的积极表现仍然可期,在不发生超预期事件前提下,全年上证综指或于[2800, 3700]区间运行,由此通过配置权益或转债增厚固收产品的收益仍是不错的选择。节奏上看,一季度企业盈利不断改善,有望为股市积极表现奠定基本面基础,股市的春季行情仍然可期。随着二季度或迎来企业盈利的拐点,若彼时股市估值较高,或面临高波动的风险。随着疫苗接种范围扩大,三季度海外复苏有望,A股表现或不俗,四季度注意超涨以后的回调风险。若投资者考虑择时,可在一、三季度增配,二、四季度适当减配。

图20:2018-2020年中证中高等级信用债指数

资料来源:Wind、招商银行研究院

图21:2018-2020年中证可转债平衡指数

资料来源:Wind、招商银行研究院

本期作者

刘东亮 资本市场研究所所长

柏禹含 资本市场研究员

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。