文/新浪财经意见领袖专栏作家 阮超

活跃的IPO与日渐稀少的上市公司重大资产重组之下,A股并购重组市场将与过去告别,开启新纪元。

2020年,A股市场的注册制改革继续高歌猛进,继去年作为增量市场的科创板注册制改革开闸以来,今年存量市场创业板也正式实施注册制。今年截至2020年12月30日,A股市场共有393家企业完成IPO并上市,融资额高达4,672.67亿元,创下近年新高。

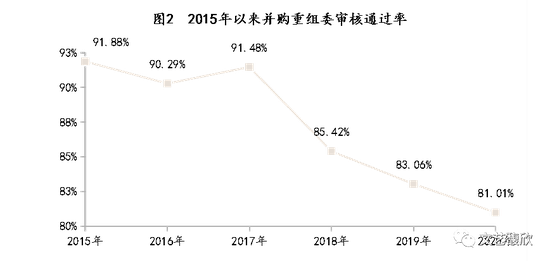

与如火如荼的IPO市场比起来,2020年的A股上市公司重大资产重组市场可以说是一边是火焰一边是海水——全年审核家次及通过率都创下了新低。

不过,这并不意味着A股并购重组市场进入冰封期。相反,活跃的IPO与日渐稀少的上市公司重大资产重组之下,A股并购重组市场将与过去告别,开启新纪元。

2020年并购重组委审核家次及通过率双双新低

2020年全年,中国证监会并购重组委(以下简称“重组委“)共召开会议54次,审核A股上市公司重大资产重组79家次,审核通过64家,否决15家——审核家次和通过率都创下新低。

创下新低的通过率并不意味着审核趋严

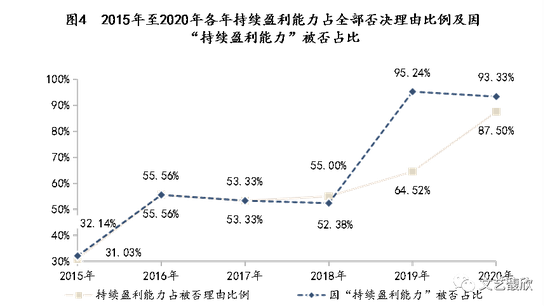

尽管审核通过率创下新低,但这并不意味着监管机构对重大资产重组的审核趋严。我们将2015年以来重组委的否决理由分成“持续盈利能力、合规瑕疵、资产独立性、内控及会计基础薄弱、信息披露、其它”六大类,并对2015年以来的这六类否决理由进行了统计,结果如下图:

从上图可以看到,2020年上会被否决的理由高度集中在“持续盈利能力”这一项上。“持续盈利能力”占全部否决理由的87.50%,而15家被否案例中,因“持续盈利能力”被否的更是高达14家,占比93.33%。因为合规瑕疵问题被否的宝钢包装在解决了该项瑕疵后二次上会已获得通过,可以说,“持续盈利能力”几乎已成为2020年重大资产重组被否的唯一理由。

剔除“持续盈利能力”这一理由后,2020年其它被否决理由合计只出现了2次。早年在重组委审核中较为常见的否决理由“合规瑕疵”、“资产独立性”、“内控及会计基础薄弱”、“信息披露”等在近两年的审核中出现的频率已经非常低,在有条件通过的并购交易中偶尔还能看到程度较轻的会计处理、内控等瑕疵。可以看出,经过上一轮的并购牛市后,上市公司和中介机构已大致掌握了审核的标准,中介机构的执业能力也在持续改进,“不靠谱”的交易和标的已很难提交审核。

我们再来看2015年以来剔除“持续盈利能力”以后模拟的重组委审核通过率(下图虚线)。

可以看到,剔除“持续盈利能力”后,重组委2020年模拟的审核通过率高达97.47%,甚至高于2015年以来其它年份的审核通过率。

那么,作为2020年重组委否决的硬核理由——“持续盈利能力”指的是什么呢?其实,虽然“持续盈利能力”一直是这些年最常见的否决理由,但相比早些年更多指向标的资产历史盈利能力的不稳定,近两年来这一理由更多地指向“三高”问题,即标的资产高估值、高业绩承诺以及带来的高商誉问题。

因此,“三高”问题是近两年上市公司重大资产重组审核中最重要的红线,只要不碰触这一红线,审核通过率仍是非常高的。总地来说,监管机构对上市公司重大资产重组的审核标准仍是稳定和市场化的,审核通过率的新低并不意味着监管机构对并购重组审核的趋严。今年《国务院关于进一步提高上市公司质量的意见》中明确提出要“充分发挥资本市场的并购重组主渠道作用,鼓励上市公司盘活存量、提质增效、转型发展”。从政策导向来看,并购重组始终是中国资本市场发展完善进程中不可或缺的一环。

日渐稀少的上市公司重大资产重组

在2020年并购重组委审核通过的64家重大资产重组(发行股份购买资产)中,剔除“国资背景的资产重组”、“整体上市”及“少数股权收购”几类特殊交易(有重复)后,只有24家属于完全市场化的并购重组交易。其中涉及借壳上市4家,非借壳类资产重组20家。

市场化的并购重组交易,一方面需要数量充足的标的供给,另一方面需要充分的商业动机支撑下的买方热情。注册制背景下,大量优质标的转向IPO,若标的公司本身不具备较好的盈利能力或令人信服的发展前景,勉强实施的重组最终也会被监管拦在门外。另一方面,上一轮并购牛市后商誉、业绩在对赌结束后断崖式下滑等问题仍在困扰上市公司,上市公司进行市场化并购重组的意愿并不强烈,诸多交易都仅围绕解决历史遗留问题(如控制权的进一步加强,或完成整体上市计划的最后一步)或是国资优化其下属资产的控股结构来开展。

科创板与创业板审核总体延续重组委审核思路

2020年,科创板、创业板注册制改革后由交易所进行的重组审核拉开序幕。审核实施的主体由证监会下放至交易所,全年共审核通过重大资产重组(发行股份购买资产)8家,目前未见否决案例。但这并不意味着,交易所尺度的审核相比并购重组委要宽松。

上交所全年受理并审核通过科创板重大资产重组(发行股份购买资产)1家,即华兴源创的重大资产重组。关于这一案例,我们曾在《从首单科创板重大资产重组华兴源创过会看注册制时代并购重组方案设计》一文中进行了详细的剖析,感兴趣的读者可以点击链接进行阅读。

上交所在华兴源创股东大会通过重组议案后不到15天就向华兴源创下发了《审核问询函》,《审核问询函》共分为:1)关于标的公司主要客户、2)关于商誉和无形资产、3)关于收入预测和业绩承诺、4)关于标的公司财务信息披露、5)关于协同效应及其他五个部分,除了最后一部分外,几乎都是围绕标的估值和业绩承诺展开问询。如前文所述,现阶段监管在上市公司重大资产重组审核中最为关心的问题就是高估值、高业绩承诺、以及高商誉的“三高”问题。科创板上市公司由于其产业特性,自身大都是高成长同时也具有更高的不确定性,其收购的标的大都也具有相似的特性。作为整个资本市场乃至全国万众瞩目的板块,如果批量出现“商誉”减值的问题,作为监管部门的压力确实难以想象。

5月25日上交所科创板上市审核中心同意华兴源创的重组申请后,又下发了三条会后意见,分别是:1)标的公司估值合理性及业绩承诺可实现性、2)标的公司对核心客户单一产品依赖风险及毛利率合理性;3)重大风险提示重要性和相关性——除了第三条属于披露问题外,前两条依然与估值相关。

与科创板相比,创业板由于接收了并购重组委平移过来的审核项目,更能看出审核思路的异同。自注册制实施以来已受理15家重大资产重组交易,其中7家已审核通过,3家还在问询中,1家已受理暂未问询,4家终止审核,终止原因皆为上市公司及中介机构主动申请撤回材料。

上述15单重组申请中,有2单是在创业板注册制实施前被并购重组委否决后,继续推进交易并转入创业板注册制审核的,分别是江丰电子和华凯创意。其中,江丰电子前次因“未能充分披露标的资产定价的公允性,未能充分披露商誉减值风险对上市公司未来盈利能力的影响”被否后,调整了标的估值及业绩预测,但调整幅度不大,最终方案依旧存在估值过高及带来高商誉的问题,收到交易所问询后,目前已申请撤回材料终止审核。

华凯创意曾在今年1月因“标的资产的持续盈利能力存在重大不确定性”被否,后发布公告称将继续推进该方案。后续方案推进过程中,华凯创意取消了可转债募资,变更了募集资金金额、对象、发行价格等,但都未涉及对估值及业绩承诺的调整。今年3月和7月华凯创意两次因方案重大调整收到交易所问询,除调整事项外,交易所再次就其标的资产的估值、业绩承诺及经营状况进行问询。直至9月30日深交所受理了其重组事项,该次交易得以平移至注册制下由交易所进行审核,目前正在进行第二轮回复。相比之下,创业板注册制实施后审核通过的7家重组交易中,从首次公告预案至审核通过用时最短的82天(当升科技,适用“小额快速”通道),最长的443天,平均用时244天。而因标的持续盈利能力被否的华凯创意历经一年半仍然停留在问询阶段,推进过程并不顺利。

从今年科创板以及创业板对上市公司重大资产重组(发行股份购买资产)的审核思路及现状来看,总地来说上交所和深交所仍然延续了并购重组委的审核思路,将标的资产的持续盈利能力以及“三高”问题作为重中之重。除此之外,在合规的基础上,尊重了交易双方的意愿和市场化原则。

并购重组市场开启新纪元

以往提起并购重组市场,上市公司重大资产重组(发行股份购买资产)是其中最主要的交易形式,而上市公司控制权变动大都属于“壳”交易,受到关注较少。

去年以来,由于注册制改革,IPO通道前所未有的通畅,且资本市场改革以及提高直接融资比重已上升到国家政策的高度,预计未来几年IPO的常态化发行不会有动摇。因此,以往上市公司重大资产重组的标的,尤其是优质非上市的标的将持续稀缺。

但另一方面,资本市场的“二八法则”愈发明显,无论是投资机构、中介机构还是上市公司,资源持续向头部公司集中的趋势非常明显。大量中小上市公司无论是估值、流动性、还是融资能力都难以与行业头部公司相提并论,天花板非常明显。在这种情况下,这种已上市的中小上市公司很可能在未来几年成为主要的被并购标的来源。

事实上,今年上市公司控制权市场已经出现了这种趋势。不少主营业务不错的上市公司被同行业所并购,即所谓“A收A”交易,感兴趣的读者可以点击链接阅读我们之前的文章《A收A模式拉开大幕,格力地产接棒方源资本成为科华生物第一大股东》了解我们对此类交易模式的看法。而去年以来作为A股“壳公司”的大买家——各地国资,对“纯壳公司”的兴趣也在快速下降,对作为潜在收购标的的上市公司正在运营的产业及其持续盈利能力有越来越高的要求。

未来几年的并购重组市场,上市公司收购非上市优质标的的机会将日渐稀少,上市公司重大资产重组(发行股份购买资产)这种交易模式将逐步让位于上市公司控制权变动,后者将成为A股并购重组市场的主流交易模式。

我们将在未来几天推出2020年A股上市公司控制权变动市场的回顾与分析,感兴趣的读者敬请期待。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:陶然

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。