文/新浪财经意见领袖专栏作家 施懿宸、赵昕、陈彪

一、气候投融资的必要性

2015年12月《巴黎协定》提出要把全球平均气温较工业化前水平升高幅度控制在2摄氏度以内,并向着1.5摄氏度努力。2020年12月12日,国家主席习近平在气候雄心峰会上也进一步明确9月份所提的“力争2030年二氧化碳达到峰值,努力争取2060年前实现碳中和”的目标。这些目标除了需要通过节能降碳、调整产业结构、优化能源结构、推进碳市场建设等传统措施实现外,绿色金融体系的构建也至关重要。在应对气候变化过程中,气候资金量存在巨大的缺口。同时,从国际现有经验来看,气候投融资是激励目标实现的一种有效工具,可以引领低碳的发展。

(一)应对气候变化过程中面临巨大的资金缺口。

“十三五”期间,中国积极实施应对气候变化国家战略,采取优化能源结构、节能降碳、发展森林碳汇等一系列措施,截至2019年底,碳排放强度比2015年下降18.2%,提前完成了“十三五”约束性目标[1]。根据联合国环境规划署在2016年5月15日报告中估计,到2030年,发展中国家适应气候变化的实际成本将达到每年1400亿美元至3000亿美元,到2050年将达到每年2800亿美元至5000亿美元[2]。但在2018年5月9日,中国人民银行原行长周小川表示,有预测显示,在未来5年内,中国每年需要投入至少2万亿元至4万亿元人民币(约3200亿美元-6400亿美元)资金来、应对环境和气候变化问题[3]。并且温室气体的减排具有外部性,中国对于气候资金的需求远远高于目前实际投入,面对巨大的气候资金缺口,亟需气候投融资的资金发挥支持作用。

(二)国际经验证明投融资是重要的气候激励工具。

回顾各国在气候投融资方面的探索,气候投融资可以通过金融工具如气候信贷、气候保险、气候债券、气候基金等,为资金投入低碳、可再生能源等领域提供路径,为公共资本和私人资本合作提供平台,以引领气候项目的发展。具体来看,在气候基金支持路径下,欧洲投资银行“清洁能源基金”、世界银行托管的“气候投资基金”、联合国框架公约下的“全球环境基金”和“绿色气候基金”等都在实践着对企业控制温室气体排放的激励[4]。

二、多边银行气候投融资现状分析

多边银行因其具有广泛的成员国,在国际社会上扮演着特殊的角色。相比于政府、金融机构和非政府组织,其本质上是金融机构,但也具有类似于政府的官方性质,在维持自身商业性质的同时,可以提供国际公共产品,在实现可持续发展、绿色金融目标方面发挥着重要的作用。

早在2016年,世界六大多边开发银行(亚洲开发银行ABD、非洲开发银行AfDB、欧洲复兴开发银行EBRD、欧洲投资银行EIB、世界银行集团WBG以及泛美开发银行集团IDBG)便为发展中国家和新兴经济体提供了274亿美元的气候融资,其中77%用于减缓,23%用于适应气候变化[5]。2017年,世界六大多边开发银行在应对气候变化方面的融资是352亿美元,同比增长28%,其中79%用于减缓,21%用于帮助经济体以适应气候变化[6]。2018年,六家多边开发银行为推动应对气候风险和减少排放的项目提供的资金达到431亿美元,比上一年增长22%[7]。2011—2018年,多边开发银行完成了大规模气候融资并整体上保持着扩大的趋势(图1)。

图 1 2011—2018年多边开发银行气候融资总额(单位:十亿美元)[8]

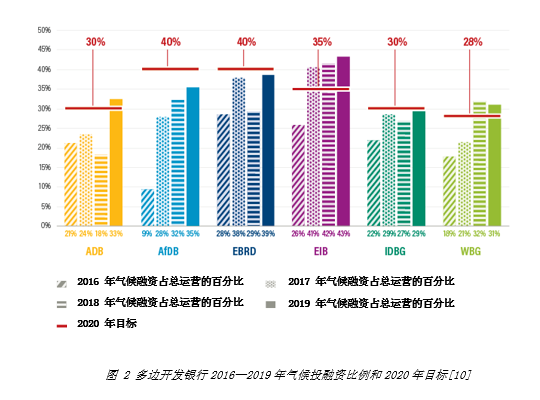

然而通过对比多边开发银行气候投融资比例及其2020年的目标(图2),得出为实现《联合国气候变化框架公约》的2020年承诺目标,AfDB、EBRD、IDBG短时间内还需要取得进展,继续融资方面的创新实践。目前多边开发银行逐步发挥负面清单功能进行项目的排除。2017年世界银行行长金墉在巴黎峰会上宣布,世界银行将不再为油气资源的开发提供资金,从2010年开始世界银行停止燃煤相关项目[9]。多边开发银行重视气候金融的前提下,也应采用多种方式推进气候融资。

三、多边开发银行气候变化投资框架—以亚投行为例

传统多边开发银行持续在推动气候金融向前发展,但由于其发展理念主要是由发达国家制定,涉及经济、政治、法律、民族文化等多个领域,一定程度上弱化发展中国家在气候融资方面的关键作用,降低发展中国家合作参与的积极性,资源配置效率有待提高[11]。亚洲基础设施投资银行(Asian Infrastructure Investment Bank ,简称亚投行,AIIB)在此背景下应运而生。亚投行作为一个政府间性质的亚洲区域新型多边开发银行,尊重发展中国家的发展道路选择,是对传统多边开发银行的补充。

在推动亚洲区域的气候投融资发展中,亚投行自成立初期已开始不断探索。2016年2月,亚投行发布的《环境与社会框架》(Environmental and Social Framework),明确项目申请、评估过程中的环境以及社会标准,并提出对于其项目运行过程进行监管的机制[12],以保证投资项目环境和社会可持续性效应,起到应对亚洲可持续发展挑战方面的作用。截止2020年12月,亚投行共批准项目108个,分布于103个成员,涉及投资金额220.3亿美元,获批项目分布于能源、金融机构、信息通讯科技、交通、水资源、城市等领域。与应对气候变化相关的能源、交通、水资源类项目分别约占据总项目数量的20%、17%以及10%[13]。根据2019年多边开发银行气候融资联合报告,亚投行于2019年提供气候融资约17亿美元,对应总项目投资额的39%[14]。

但以固定收益产品为例,尽管发行量不断增加,贴标的可持续固定收益类工具仍然面临挑战。绿色债券一直是债务资本市场的主要气候融资解决方案,从发行人整个资产负债表的角度来看,其没有考虑承受气候投资风险和机会[15]。2007年到2018年,绿色债券的累计发行量为5210亿美元。根据气候倡议组织(CBI)估计,仅在2018年,绿色债券发行总额就达到1670亿美元,到2019年增至2577亿美元(图3)[16]。投资者对气候变化意识的增强可以导致可持续固定收益工具的增长,同时也需要从发行人和发行层面进行衡量制定出积极投资方法以应对气候变化的潜在风险和机遇。

基于上述背景,2020年9月9日,亚投行联合欧洲最大资产管理公司Amundi发布《气候变化投资框架》(Climate Change Investment Framework)。该框架旨在为投资者提供一个基准工具,在发行层面评估投资与气候变化相关的金融风险和机遇。在这个框架中,创新地将《巴黎协定》的三个目标转化成与投资决策相关的指标,投资者可以通过使用这些指标来评估投资项目是否达到1)减缓气候变化、2)适应气候变化和3)低碳转型的效果。通过对规定指标的计量,建立投资组合的战略。其中,基于是否完全达到上述三个指标,可以将发行人分为A类(所有三个指标上均表现良好)、B类(未全面达到A类发行人要求,在改进中)、不合格三种评估等级。实施这些指标具体分为两个步骤:1)确定数据提供商的标准,并量化这些指标,以此来选择高绩效适应气候变化的发行者;2)设计适当的投资策略。

通过该框架的建立,亚投行期望协助促进B类发行人向A类的转化,以提高应对气候变化的风险管理能力。同时在为未来的气候变化风险和机遇形成定价机制,引导全球应对气候变化行动进一步发展,凭借加强市场容量和推动亚洲绿色议程而达到在气候变化中发挥重要作用的承诺[15]。

亚投行与欧洲最大资产管理公司合作,可以达到撬动私人资本的作用,使来自发达市场的投资者能够将资金引向低碳和气候弹性转型挑战最大的新兴市场,与之而来也伴随着一些问题。根据亚投行披露的信息,截止2020年12月,根据投资项目业务金额,亚洲市场(占总项目投资额为84.93%)是其主要目标市场(图4)。与发达市场的公司合作,可能面临着由于其缺乏对中国市场特性的深入了解,导致在气候变化投资框架中指标设置上缺少区域化和差异化设置。同时根据亚洲市场与经济体制的特性,其评价体系对所有市场的适用性还有待检验。因此,对于气候投融资框架理想情况应考虑到各国国情和本土化特色,这也对多边开发银行气候变化投资框架提出启示和挑战。

图 4 亚投行业务区域分布

四、亚投行气候变化投资框架贡献与启示

(1)将《巴黎协定》的目标全面融入多边银行的气候变化投融资工作中

亚投行气候变化投资框架的主要创新点在于其把《巴黎协定》中的三个目标全面纳入指标的设定当中。由于多边开发银行业务的广泛性,其应将《巴黎协定》的目标全面融入气候项目的具体指标,搭建气候投资框架形成倒逼效应,从发行层面为投资者提供评估标准与指引,以逐步形成社会各界对气候变化表现的科学评判、风险机遇的识别,促进多边开发银行有关于气候投融资承诺目标的实现。

(2)多边银行应加大力度创新气候投融资产品组合

多边银行应大力开发创新型气候投资产品组合,当前市场虽已有多种有关气候投资绿色金融产品,但气候融资仍存在较大资金缺口。创新型气候投资产品组合在为项目带来融资的同时可以为社会提供创新型融资渠道,提高对于可持续发展和气候变化的意识。在《气候变化投资框架》建立的基础上,亚投行将推出总值5亿美元的亚洲气候债券投资组合。该气候债券投资组合将投资于贴标及非贴标绿色债券,并帮助发行企业实现更为绿色和可持续的商业转型[1]。

(3)私营部门投资人应提高对气候变化风险和机遇的关注

气候投融资需要撬动私人资本的参与,私人投资者是气候变化融资的主要渠道。未来可持续发展所需资金主要将由私营部门提供,而多边开发银行具很高的资金杠杆能力[9]。私人资本积极参与可以降低机构融资压力,促进多边开发银行气候投融资目标的实现,同时一定程度上可以推动发行者进行绿色低碳行为活动。因此,私营投资者应该积极了解气候投融资产品,着眼于长远的绿色投资,培养自身的对气候变化风险机遇投资理念极为重要。

参考文献:

[1]我国碳排放强度下降18.2% 提前完成 “十三五”约束性目标. 中国经济网,https://baijiahao.baidu.com/s?id=1681267984966933615&wfr=spider&for=pc

[2]中国新闻网.联合国环境署:发展中国家应对气候变化资金缺口远超预期. 2016-05-16. http://www.xinhuanet.com/world/2016-05/16/c_128984983.htm

[3]周小川:三方面推动绿色金融更趋完善. https://dy.163.com/article/DHMQ2O3L0519E3PM.html

[4]马爱民,田丹宇,丁辉.气候投融资问题初探[J].中国能源,2017,39(01):11-14.

[5]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2016

[6]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2017

[7]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2018

[8]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2018

[9]崔莹,洪睿程. 2018中国气候融资报告[M].中国金融出版社:中央财经大学绿色金融国际研究院学术文库, 201908.

[10] Multilateral Development Bank Climate Finance in 2019: The Good, the Bad and the Urgent.Washinton DC,USA:WRI [R].2020

[11] 黄宾.亚投行与已有多边开发银行的差别.第一财经. https://www.yicai.com/news/5091154.html

[12] 中央财经大学绿色金融国际研究院.“一带一路”背景下气候投融资国际化研究(未发表).2020-09

[13]项目总览.亚投行官网.

[14] 2019 Joint Report on Multilateral Development Banks’ Climate Finance.

[15] 亚投行和阿蒙迪启动气候变化投资框架以推动亚洲的绿色复苏和转型.见道. 2020-09-01.

[16] AIIB-Amundi Climate Change Investment Framework

[17] Climate Bonds Initiative, 2020

作者

施懿宸 中央财经大学绿色金融国际研究院 副院长

长三角绿色价值投资研究院 院长

赵昕 长三角绿色价值投资研究院 助理研究员

陈彪 长三角绿色价值投资研究院 科研助理

(本文作者介绍:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。