文/新浪财经意见领袖专栏作家 殷剑峰(上海金融与发展实验室理事长、浙商银行首席经济学家)、王蒋姜(国家金融与发展实验室宏观金融中心研究员)

2009年的欧债危机实际就是一个非常典型的地方政府债务危机:在统一货币区中不同成员国主权债务信用突然分层,信用利差突然扩大,乃至于最终发生违约。我国的政府债务一直存在着央地不平衡和区域不平衡问题,地方政府债务的不断累积正在债券市场中形成愈发不可忽视的信用风险,需要警惕可能突然发生的急剧信用分层和信用利差扩大。欧债危机的最终解决依靠的是各个成员国央行购买各自的国债,其本质是债务货币化。对我国而言,政府杠杆率远低于其他主要经济体,关键是通过财政体制改革解决政府债务结构的两个不平衡问题。

一、地方政府债务可持续性堪忧

地方政府实施扩张财政政策主要依靠地方政府债券以及城投债券两种债务融资模式,在刺激经济、引导投资等方面都发挥了非常重要的作用,但地方政府债务快速扩张,偿还能力及可持续性令人担忧。

其一,地方政府债务扩张过快,但缺乏稳定持续的财政收入做支撑,未来偿债压力较大。为缓冲疫情冲击,2020年地方政府债券和城投债发行规模均达到历史高位,截至12月29日,分别发行了6.4万亿元和4.3万亿元,较2019年分别增长了45%和20%,债务余额分别达到25.4万亿元和10.6万亿元,较去年均增长了20%。极速扩张的债务规模虽然缓解了疫情对经济的冲击,但却加大了未来的财政偿还压力。从区域来看,经济发达地区存量债务规模较大,江苏省地方政府债券和城投债存量规模已达3.8万亿元,且依旧在以近20%的增速在不断滚动;而经济落后的地区偿债压力较大,贵州、青海及东北三省未来两年财政收入用于债务还本付息的比例均超出70%。

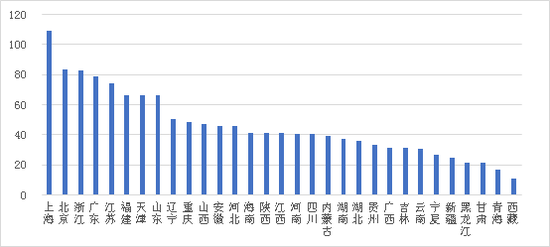

其二,地方政府债务的信用分层将会加快,债务的区域性不平衡风险加剧。近期超千亿的国企信用债违约打破了债市中的国企信仰,进一步引发了对于政府债务可持续性的担忧,同时也加剧了各地政府债务的区域不平衡。地方城投平台多数由地方国资委控股,城投债的信用评级多数因政府背书的原因,存在评级虚高的现象。如此次国企AAA级信用债违约,对城投债的信用评级及发行都造成了很大的影响。所有省市城投债的信用利差在11月10日前后都出现较大幅度的扩大(见图1),如云南省AAA级城投债利差已经由10月底的220BP扩张至333BP。从各地城投债券的融资成本看,上海、北京等发达地区的信用利差变动相对平缓,平均涨幅约在20BP左右,而经济落后地区的信用利差涨幅均在50BP以上,云南、吉林等地区信用利差上涨幅度甚至超过100BP。经济落后地区的债务偿还压力本就已不堪重负,债务融资成本的上升进一步加大了这些地区的债务违约风险,地方财政的区域不平衡问题愈加严重。

图1 部分省市AAA级城投债信用利差 (%)

数据来源:WIND,国家金融与发展实验室

注:城投债信用利差为城投债券与同期限中债国开债的利差估值进行余额加权计算所得。

其三,区域性的财政风险通过债券市场传导形成金融风险压力。截至2020年12月28日,在政府债务中,地方政府债务(地方政府债券、城投债)的存量占比已增至64%。我们预计在2021年至2023年至少有8个省市需用50%以上的财政收入来偿还到期债务本息,而地方政府的融资主要依靠债券市场。一旦出现地方政府债务违约,将会对整体地方政府债务信用形成强烈的冲击,进一步加大银行体系尤其是地方商业性银行的金融风险。

二、地方政府债务问题的根源

我国地方政府债务问题的根源在于财权上收、事权和债务下放的财政体制,同时,政府的功能尚未从人口红利时代着重于推动经济增长,转变为后人口红利时代着重于提供社会所必需的公共品。

第一,债券发行与债券使用期限错配,同时,债券使用的效率较低。地方政府债券和城投债的发行期限相对较短,而发债资金多数投向基建及房地产等长期项目。随着人口老龄化和产业结构、需求结构转型,这些项目的投资回报率不断下降。多数政府投资项目很难形成稳定的现金流,尤其专项债券项目周期远远长于债券期限,项目现金流的短缺使得债券到期还没有形成收益,甚至多数省份存在专项资金无法使用的问题,债务资金闲置,不能有效转化为政府支出。

图2 2020年11月各省市财政自给率[1](%)

数据来源:WIND,CEIC,国家金融与发展实验室。

第二,地方政府承担了过多事权和支出责任。自分税制改革之后,我国财政体制呈现“事权下放、财权上收”的局面,地方政府的事权和支出责任过大,事权层层下放,尤其到基层政府其事权和支出责任远远超出其财政收入所承受范围。自分税制改革以来,地方政府财政支出占比不断上升,其累计增速一直快于中央政府的财政支出增速,2019年底地方政府用53%的财政收入来维持全国85%以上的公共支出项目。多数省市的财政自给率较低,财政自给率超出50%的省市不超过10个(见图2)。从中央和地方公共支出比重看(见表1),中央政府只有在外交、国防、金融监管及粮油物资方面承担了较大的支出责任,对于教育、医疗、社保等基础民生类项目,以及一些跨地区的要素流动性项目如养老保障体系建设、环保节能等,事实上均由各地政府承担。

第三,地方政府债务管理效率低。横向来看,多部门管理造成债务的使用效率低下。地方政府债务的发行管理涉及到各地财政、央行、发改委、国资委等各个部门,且多部门均有其自己的审核和绩效标准,直接增加了项目的建设及运营成本,降低了债券资金的经济效应。纵向看,多级财政体制使得省以下地方隐性债务尾大不掉。省以下政府没有债券发行自主权,尤其县级及县以下政府可使用的地方政府债券微乎其微,因而只能采取其他隐性的融资渠道。

三、地方政府债务风险的化解

我国地方政府债务问题,其根源在于分税制改革后财政体制遗留的弊端,即财权上收、事权和债务下放。

第一,加快央地事权和支出责任划分改革,加强中央的财政职能和协调作用。对于涉及要素的区域流动和全国统筹的项目如社保养老体系、环保节能及基础教育等,需要由中央政府进行承担,可以通过增加国债规模进行融资。另一方面,对于发展日益分化的不同地区尤其中西部等落后地区,需要中央政府改善与地方政府之间的公共支出的分摊比例,加大转移支付力度,缓解地方政府债务的区域不平衡。

第二,明确政府的职能范围,加快推进债券的市场化改革进程。首先,债券发行应当基于当地发展的项目需求,在项目的选取和审核上需要对地区的长期发展潜力进行合理的规划,促进项目与债券的匹配度。对于缺乏稳定现金流的投资项目,应减少或者不允许新增地方政府专项债。其次,增强资金来源和资金用途的匹配性,精准使用债务资金,提升现有资金的使用效率。最后,深化省以下财政体制改革,简化财政体制的多层嵌套,提升财政支出效率。

第三,实施存量地方债务置换,对于增量地方政府债务分区域采用不同的融资机制。化解地方政府债务风险,首先需以时间换空间,增加地方政府债券中再融资债券的规模,同时对隐性存量债务进行置换清算,增加国债规模来置换已到期的部分隐性债务。同时,由中央有关部门对不同区域实施信用风险评估,分区域实施不同的地方政府债务融资机制。对于财政收入稳定的地区,其地方政府债务发行可以采取备案制;而对于财政收入不稳定、经济落后地区,应该对地方政府发债采取严格的审批制。此外,可以借鉴日本模式,结合“直接融资”和“间接融资”的优势,通过政策性银行发债,再由政策性银行为缺乏发债条件的地区提供政策性贷款。

[1] 此处各省市财政自给率为一般公共预算收入/一般公共预算支出计算所得,用以衡量该省市的财政基本支出资金来源于税收和非税收入的比例。

(本文作者介绍:上海金融与发展实验室理事长,浙商银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。