文/新浪财经意见领袖专栏作家 鲁政委

银行为绿色低碳产业发展提供了大量资金支持

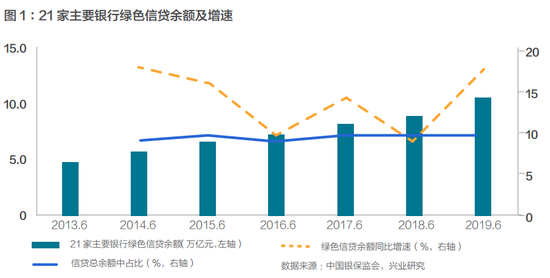

根据中国银保监会披露的数据,21家主要银行绿色信贷余额已从2013年6月末的4.85万亿元增长至2019年6月末的10.6万亿元,年均复合增长率达13.9%。同时,在各类绿色融资中,绿色信贷一直占据主导地位,占比超过90%,有力地支持了我国绿色产业、绿色经济的发展。

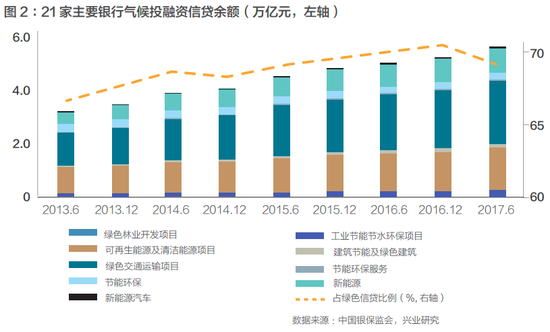

进一步聚焦到气候投融资领域,我们在银保监会公布的21家主要银行绿色信贷余额统计表中,将对二氧化碳减排具有明显贡献的绿色信贷项目认定为气候投融资支持的相关项目。根据此测算方法,2013年6月至2017年6月,气候投融资信贷工具余额占绿色信贷余额的比例持续增加,大约从66%增加至70%左右。其中,2017年6月气候投融资信贷余额为5.7万亿元,占全部绿色信贷余额的69.5%,假定之后气候投融资信贷工具规模占绿色信贷余额的比例仍然保持在70%,根据银保监会公布的2019年上半年绿色信贷余额达到10.6万亿元的数据来测算,其中的气候投融资信贷余额预计达7.4万亿元。

银行信贷结构逐步向低碳行业倾斜

近年来,我国产业结构正在逐步发生变化,而银行业新增贷款投向也正在向低碳行业倾斜。2011年到2017年间,我国银行业每年的新增贷款中,投向采矿业、制造业、建筑业、住宿和餐饮业的规模占比均有所下降,而这几个行业的完全碳排放强度均相对较大;同时,投向完全碳排放强度相对较小的金融、租赁和商务服务业、信息传输、计算机服务和软件业、房地产业以及其他服务业的新增贷款规模占比有所上升。

银行的二氧化碳综合减排效益

通过绿色信贷余额的稳定增长,以及银行新增贷款结构的变化,均可看出银行有力支持了我国近年来的低碳转型发展。但遗憾的是,我国至今仍然没有发展出一个可以直接反映银行业信贷资金碳减排综合效益的指标体系,从而无法衡量目前信贷资金的碳减排效率。目前我国银行业仅仅是通过公布绿色信贷规模来间接反映对于碳减排的贡献,但客观说来,资金规模无法直接展示银行信贷投放到底产生了多少二氧化碳减排效益。我国的绿色信贷统计制度考虑到了这个问题,银保监会在披露我国21家主要银行绿色信贷余额的同时,也披露其产生的环境效益数据,其中2017年6月末节能环保项目和服务贷款预计每年可减排二氧化碳当量4.91亿吨。

然而,该指标仍有美中不足:首先,该指标是根据绿色信贷支持项目建成后的年节能减排量估算,因此,其反映的是未来这些“项目建成后预计”将达成的二氧化碳减排量,而并不是“当下实际”的发生值。其次,该指标仅能反映出银行的绿色信贷投放所产生的二氧化碳减排效益,所有信贷投放产生的二氧化碳减排综合效益尚无法反映。从图1可以看到,绿色信贷余额在我国信贷总余额中的占比仅为10%左右,而对部分高排放行业的信贷投放则反映在剩余90%的“非绿”信贷中,这些行业恰恰对我国碳排放总量影响最大。在这些“非绿”信贷中,如果银行将更多的信贷从高排放行业转向低排放行业,也会对我国的碳减排产生积极效益。

构建银行业碳减排效益综合指标

银行业碳减排效益综合指标:信贷碳强度

对于商业银行来说,其自身的直接碳排放量较小,真正需要关注的是其信贷投放行业的二氧化碳碳排放量大小,为此,我们基于信贷投放行业的碳足迹,测算了一个可以反映银行单位信贷碳减排综合效益的指标——信贷碳强度,即每新增一单位信贷投放将引致的完全二氧化碳排放量。

我国银行业信贷碳强度测算

信贷碳强度指标沿用了碳足迹的测算思想:各行业在开展生产的过程中,大多需要投入化石燃料,从而产生直接的碳排放;但除此之外,其投入的中间品在生产过程中同样也会排放二氧化碳,而这部分碳排放的产生,是为了生产下游行业所需的产品,因此可以理解为是下游行业的间接碳排放。这样的间接碳排放,可以沿着行业间的产品供需关系,一直追溯到产业链的起点。

依据此思想,银行的信贷投放活动虽然并不直接产生碳排放,但是由信贷资金支持的生产企业的经营活动却会产生碳排放,而且还会由此进一步引致其上游产生碳排放,因而,不能仅仅考察银行信贷所直接指向的产业、企业或产品的碳排放,而是需要全产业链来计算银行信贷投放所综合引致的所有碳排放。由于不同行业的碳排放强度差异较大,最终银行的信贷碳强度将是一个综合的指标,而银行的信贷投放行业结构将成为影响该指标的重要因素。

本文以我国银行业整体信贷投放结构数据为基础,测算我国2011-2017年银行业整体信贷碳强度指标。首先,利用投入产出法测算我国2011-2017年12个行业的完全碳排放强度。其中投入产出表数据来自国家统计局,二氧化碳排放量总量来自GCP,行业直接碳排放量根据各行业能源消耗比例估算。

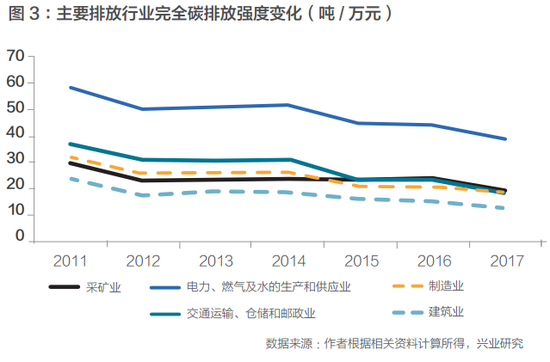

图3展示了碳排放强度较大的五个行业在2011年到2017年间的碳强度变化,均有一个下降的趋势,其中,2017年相较2011年完全碳排放强度下降较大的是交通运输、仓储和邮政业以及建筑业,分别下降了51.9%和47.3%,这可能和我国在此期间高铁和电动车的发展密切相关。各行业碳强度的下降折射出近年来我国各行业通过节能减排升级实现的二氧化碳减排成效。

利用银行每年各行业新增的信贷规模数据,结合已测算出的各行业完全碳排放强度,可测算出每年银行新增贷款所引致的完全碳排放量,其中各行业新增贷款数据来自中国人民银行。由于每年新增贷款规模在变化,再通过该完全碳排放量除以每年的新增贷款规模得到的强度指标更能够客观反映出银行对碳减排作出的贡献,该强度指标即为我们所说的信贷碳强度。

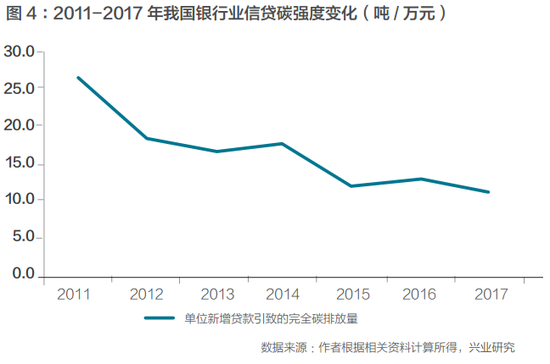

图4展示了我们测算的2011-2017年我国银行业信贷碳强度结果,可以看到,短短6年间,我国银行业信贷碳强度从2011年的26.3吨/万元下降至了11.3吨/万元,大幅下降了57.3%,而在此期间,我国的单位生产总值(GDP)二氧化碳排放量却只下降了31.1%。也就是说,银行信贷的碳排放强度比单位GDP碳排放强度,出现了更大比例的下降,由此折射出银行业在推动我国绿色低碳转型发展、实现碳减排方面比经济整体结构变化的步伐更快。

信贷碳强度指标的下降既反映了各产业自身节能减排升级带来的减排成效,也反映了产业结构低碳转型带来的减排成效,是一个综合性指标。假设2011年到2017年,我国银行业每年的新增贷款投向行业结构没有发生变化(以2011年结构为基础),则2017年信贷碳强度将比2011年下降44.6%,这一部分代表的是各行业通过节能减排升级带来的碳减排效益,而实际信贷碳强度下降了57.3%,剩余的12.6%则是由产业结构低碳转型带来的减排成效。随着时间的推移,各行业节能减排边际效益递减将会显现,未来要实现进一步的减排成效还需要依赖产业结构的调整。

本文原发于《北大金融评论》

(本文作者介绍:兴业银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。