意见领袖丨管涛(中银证券全球首席经济学家)、刘立品

摘要

汇率和股价之间不存在必然联系。汇率预期可能会在一定程度上通过影响外资流动进而影响股市走势,但汇率升/贬值不等于有升/贬值预期。

汇率和股价之间的影响渠道较多,从不同渠道得出二者的关系存在明显差异,无法断言汇率和股价之间存在确定性联系。

发达经济体和新兴经济体的经验均表明,汇率和股价的关系在不同经济体之间以及同一经济体的不同时期存在较大差异。

“7.21”汇改以来,人民币汇率和股价的相关性总体较弱。但不可否认的是,当汇率变动幅度较大时,汇率和股价的相关关系略有增强。汇率预期也可能会在一定程度上通过影响北上资金流动进而影响股价。

汇率变化对各行业指数的影响不能一概而论。即便对不同类型的行业进行区分后,也难以发现汇率和各行业指数之间存在明确的关系。

风险提示:海外疫情超预期,经济恢复不及预期。

正文

一、研究背景与内容安排

关于汇率与股价关系的讨论由来已久。2020年6月份以来,人民币汇率快速升值,同期国内股市也出现明显上涨。市场上再次出现“人民币升值有利于股市上涨”的观点,代表性的逻辑包括:“人民币升值→提升人民币计价资产对外资的吸引力→刺激外资流入→推动股市上涨→人民币进一步升值…”,“人民币升值→利好部分行业(如航空业)→有利于股市上涨”。但我们认为,汇率和股价同为资产价格,影响因素众多,不宜过度解读汇率对股价的影响。

本文主体共分为五部分:

第一部分是汇率与股价关系的理论介绍,分为理论基础和传导渠道。

第二部分是汇率与股价关系的国际比较,分析主要发达经济体和新兴经济体的汇率和股票的关系。

第三部分是汇率与股价关系的中国经验,从汇率水平、汇率变动、汇率预期三个方面,分别看人民币汇率与国内股市之间的联系。

第四部分是人民币汇率与行业指数的关系,分析人民币汇率与不同类型行业上市公司汇兑损益以及行业指数表现的关系。

第五部分是本文的主要结论。

二、汇率与股价关系的理论介绍

理论基础

目前解释汇率和股价关系的理论主要有两个:一是Dornbusch和Fisher(1980)提出的流量导向模型(flow-oriented models)[1];二是Branson(1983)和Frankel(1983)提出的存量导向模型(stock-oriented models)[2]。其中,流量导向模型指出,汇率变化影响出口竞争力和贸易收支差额,进而影响一国实际收入和产出,从而对股票价格产生影响。存量导向模型指出,股价上涨将吸引外资流入,促使外国投资者卖出外币、买入本币,从而导致本币升值,两者间存在由股价到汇率的单向因果关系。

传导渠道

国际贸易渠道

汇率变化关系到具有国际业务的上市公司进出口情况,对公司利润、股票价格产生影响。本币贬值对应出口竞争力提升、进口成本提高,利好出口型企业股价,不利于进口型企业股价;相反,本币升值利好进口型企业股价,不利于出口型企业股价。

这在宏观层面上体现为:汇率变化影响一国贸易增长、经济增长,进而影响该国股价表现。对于出口导向型国家而言,本币贬值有助于拉动经济增长,带动股票价格上涨;反之则会导致股票价格下跌。因此,基于国际贸易渠道,这些国家的汇率(直接标价法,下同)和股票价格之间应该是正相关关系。

资产负债表渠道

汇率变化除了影响上市公司进出口情况外,还会影响持有的外币资产负债情况。本币贬值会强化持有外币资产企业的资产负债表,缓解其财务压力,进而带动股价上涨;削弱持有外币债务企业的资产负债表,加大其财务压力,进而带动股价下跌。相反,本币升值则有利于持有外币债务企业的股票价格,不利于持有外币资产企业的股票价格。

这在宏观层面上体现为:汇率变化通过资产负债表渠道对经济活动产生扩张或紧缩影响,进而影响该国股价表现。对于民间部门持有大量对外净债务的国家而言,本币贬值会对经济活动产生紧缩性影响,带动股票价格下跌;反之则带动股票价格上涨,这些国家的汇率和股票价格之间应该是负相关关系。对于持有大量对外净债权的国家而言,本币贬值会对经济活动产生扩张性影响,带动股票价格上涨;反之,则带动股票价格下跌,这些国家的汇率和股票价格之间应该是正相关关系。

资本流动渠道

在资本市场开放情况下,国际资本流动会在汇率和股票价格之间建立连接。一方面,汇率变动预期会影响国际资本流动方向,引起股票价格变动。如果国际资本流动引发国内投资者的“羊群效应”,则会进一步加剧股票价格变动。当一国货币存在升值预期时,会吸引国际资本流入,尤其是投机性较强、流动频繁的短期资本,进而带动股票价格上涨。相反,贬值预期则会促使国际资本流出,带动股票价格下跌。

另一方面,国内股票收益率情况也会影响国际资本流动方向,影响本币需求进而引起汇率变化。当外国投资者对一国股票市场更乐观时,国际资本会增加股票投资,促使本币升值。反之,则会减少股票投资,促使本币贬值。因此,基于资本流动渠道,汇率和股票价格之间应该是负相关关系。

货币供给渠道

降低汇率波动性的外汇干预措施也可能影响股票价格。当汇率过度波动对经济产生较大负面冲击时,货币当局可能需要进行外汇市场干预。为抑制本币升值对国内经济和对外贸易产生紧缩性影响,货币当局会在外汇市场上买入美元,投放基础货币,在不做对冲操作的情况下,增加的流动性会推动股票价格上涨。反之,货币当局在市场抛售美元,回笼基础货币,减少的流动性会拖累股票价格下跌。

小结

汇率和股票价格之间的传导渠道主要有国际贸易、资产负债表、资本流动和货币供给四种,但不同角度得出汇率和股价的关系有所不同。因此,不能断言汇率和股价之间存在必然联系。下文,我们将从国际比较、中国经验以及行业指数入手,分析汇率和股价之间的具体关系,避免以偏概全。

三、汇率与股价关系的国际比较

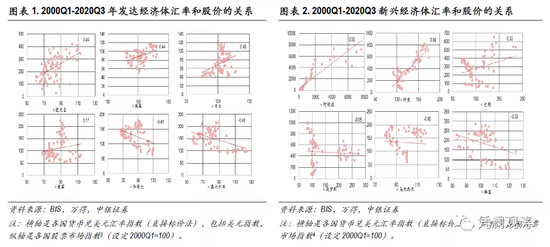

发达经济体和新兴经济体的外汇市场和股票市场存在明显区别。在进行汇率和股价关系的国际比较分析时,我们需要加以区分。这里选择的发达经济体包括:美国、欧元区、英国、日本、加拿大、澳大利亚;选择的新兴经济体包括:俄罗斯、韩国、印度、马来西亚、阿根廷、巴西。

我们选取2000Q1至2020Q3期间各经济体本币汇率和代表性股指数据[3][4]。结合图表1、2可以看出,汇率和股价的关系在不同国家表现不一。在发达经济体中,欧元区、英国和日本汇率和股价之间大致呈正相关关系,美元指数和标普500指数的相关性较弱,加拿大、澳大利亚汇率和股价呈负相关关系(见图表1)。在新兴经济体中,阿根廷、印度、巴西汇率和股价呈现正相关关系,俄罗斯、马来西亚汇率和股价相关关系不明显,韩国汇率和股价大致呈负相关关系(见图表2)。下面,我们对每种情况逐一进行分析。

发达经济体

正相关:欧元区、英国、日本

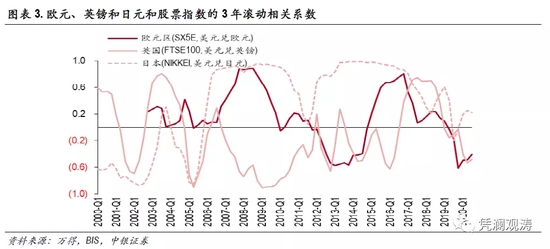

2000Q1至2020Q3期间,欧元区、英国和日本汇率和股价相关性总体为正,意味着本币贬值、股市上涨。但3年滚动相关系数显示,各国汇率和股价的相关关系并不稳定。

在欧元区,2011年以前、2015年至2018年两个时间段里,美元兑欧元汇率和股价呈正相关关系,2011年至2014年、2019年以来的两个时间段里相关系数转为负值。在英国,美元兑英镑汇率和股价的相关系数变动较为频繁,2019年以来也降为负值。在日本,2000年至2004年期间,美元兑日元汇率和股价呈负相关关系:日元先贬后升,日经225指数先跌后涨;2005年至今,二者走势较为一致,转为正相关(见图表3)。

欧元区、英国汇率和股价之间的正相关关系,与各国股市海外敞口大小有关。彭博数据显示,STOXX50指数、FTSE100指数成分股中分别约有85.2%、66.0%的收入来自海外。因此,本币升值会削弱出口企业竞争力并造成汇兑损失,导致股市下跌,反之则会推动股市上涨。对于日本,一方面,日经225指数成分股中约有37.9%的收入来自海外,日元贬值会通过国际贸易渠道对股市产生提振作用;另一方面,日本持有大量对外净资产,日元贬值又会通过资产负债表渠道带动股价上涨。此外,2012年之后,日元贬值和股市上涨的势头则主要是受宽松货币政策的影响。

而由于汇率和股价还受到多种其他因素的影响,因此二者之间的正相关关系不稳定。例如,外汇风险对冲操作可能导致汇率对股价的实际影响有限;在全球经济快速扩张时,即便汇率升值会打击出口,其带来的影响也相对较小;外汇市场逐险/避险交易模式变化也会影响汇率和股价的关系,如2011年至2012年欧债危机期间,欧元承压、欧股下跌,美元兑欧元汇率和股价呈负相关关系。

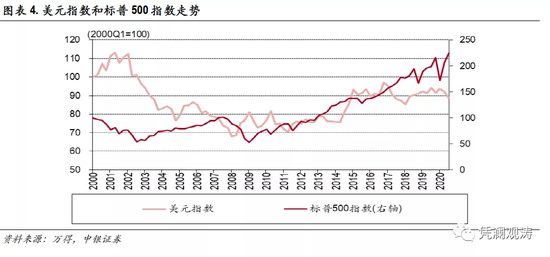

弱相关:美国

彭博数据显示,标普500指数成分股中约有45.0%的收入来自海外。因此,理论上,美元走强会损害跨国公司的海外盈利,导致股市下跌。但是2000Q1至2020Q3期间,美元指数和标普500指数的总体相关性较弱,相关系数仅为0.17。从图表4也可以看出,2003年之后美元走弱、美股反弹;2008年金融危机后,美元总体走强,美股也走出了十年长牛;2020年3月份流动性危机过后,美元从102的高位回落至91附近,美股则出现明显反弹,至今标普500指数已超过年初水平。

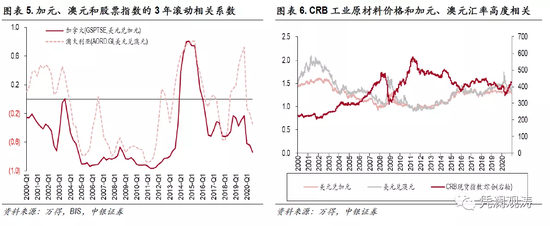

负相关:加拿大、澳大利亚

2000Q1至2020Q3期间,加拿大、澳大利亚汇率和股市相关性总体为负。3年滚动相关系数显示,除了2014年至2015年期间加元、澳元和股市的相关系数为正,2018年三季度至2019年期间澳元和股市的相关系数为正,其他大部分时间加元、澳元和股市的相关系数均为负值(见图表5),其背后的原因在于加拿大、澳大利亚是重要的大宗商品出口国(加拿大是以原油为主,澳大利亚是以铁矿石为主),加元、澳元同为商品货币,对全球增长和大宗商品需求敏感(见图表6)。当全球经济扩张提振大宗商品需求时,会推动加元和澳元升值,同时也利好股市。

新兴经济体

正相关:阿根廷、印度、巴西

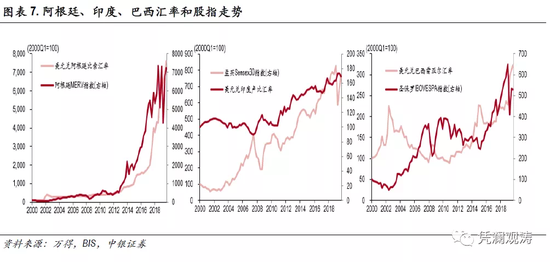

2000Q1至2020Q3期间,阿根廷、印度、巴西汇率和股市总体的正相关性较强,意味着本币贬值、股市上涨。

样本期内,阿根廷的汇率制度经历了多重变化:2002年初,杜阿尔德总统上台后宣布废除货币局制度,开始实行汇率自由浮动;2005年又转为实行盯住美元的汇率制度;2011年之后经济大幅下滑态势积累了较强的贬值预期;2015年12月,马克里总统上台后宣布允许汇率自由浮动,阿根廷比索开始大幅贬值。为避免资产免受货币贬值和恶性通胀侵蚀,大量资金涌入股市,推动股市暴涨。

印度自1993年开始实行管理浮动汇率制度,维持了较长时间的汇率稳定;2008年金融危机之后国际资本大量流入新兴市场,推动卢比升值,股市也从危机时的低位开始反弹;2011年至今卢比大幅贬值,但股市总体上涨趋势明显。

巴西自1999年开始正式实行自由浮动汇率机制,2000年至2007年期间,汇率先贬后升,股市先跌后涨;2008年金融危机之后,巴西雷亚尔和印度卢比一样经历了先升后贬的过程,股市上涨趋势也较为明显(见图表7)。

在特定时期,尤其是当美国收紧流动性情况下,新兴市场容易发生货币危机,并伴随资产价格的大幅调整。例如,2018年在全球美元流动性收紧的背景下,叠加二季度之后全球贸易摩擦不断升级,国际资本从新兴市场流出,阿根廷比索、巴西雷亚尔均承受较大调整压力,分别贬值49.4%、19.8%,阿根廷MERV指数、圣保罗IBOVESPA指数分别较年初高点下跌了16.6%、12.5%,此时汇率和股价又表现出一致走势。

弱相关:俄罗斯、马来西亚

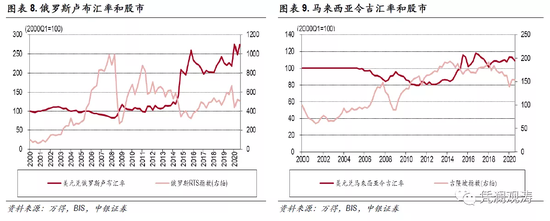

2000Q1至2020Q3期间,俄罗斯、马来西亚汇率和股市相关性总体较弱。

亚洲金融危机时期,俄罗斯卢布对美元汇率出现了大幅贬值,之后随着经济形势好转以及央行加强干预,卢布汇率在2000年至2013年间保持了较长时期的稳定态势,但俄罗斯股市则经历了两轮牛熊转换;2014年11月,俄罗斯央行宣布取消与美元和欧元的一揽子联系汇率机制,允许卢布自由浮动,卢布对美元汇率在一个月内贬值40%以上,股市也出现快速下跌;2016年之后,卢布先升后贬,股市则开始持续上涨,截至2019年末,卢布对美元汇率贬值了19%,俄罗斯股市上涨了一倍多(见图表8)。

2005年7月,马来西亚央行宣布放弃此前盯住美元的汇率制度,开始实行管理浮动汇率制度,2005年至2011年、2018年至今的两个时间段内,马来西亚令吉对美元汇率和股价为负相关关系;2012年至2017年,二者转为正相关,期间马来西亚令吉贬值23.2%,吉隆坡指数上涨10.4%(见图表9)。

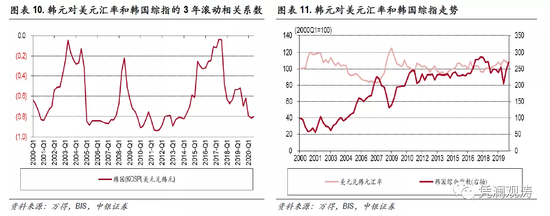

负相关:韩国

2000Q1至2020Q3期间,韩元汇率和股市相关性总体为负。从3年滚动相关系数来看,虽然系数变动较大,但均位于负值区间(见图表10)。这意味着韩元贬值时股市往往下跌、韩元升值时股市往往上涨。2001年至2007年,韩元对美元汇率升值15%,韩国综指上涨了276%;2008年金融危机之后,韩元对美元汇率先是贬值20.5%到2009年3月末,后又升值10.3%到2011年6月末,同期韩国综指也经历了先跌后涨的过程;此后受经济增速放缓影响以及外部因素干扰,韩元经历了两波贬值,2014年7月至2016年2月贬值了18.3%,2018年4月至2020年3月贬值了13.0%,期间韩国综指分别下跌了4.3%和28.3%(见图表11)。

小结

从发达经济体和新兴经济体的经验来看,由于各经济体在经济结构、金融市场发展等多方面存在较多差异,因此在不同经济体之间汇率和股价的关系表现不一。即便是在同一经济体,由于不同时期的影响因素不同,因此汇率和股价的关系往往会出现较大变化。

四、汇率与股价关系的中国经验

汇率水平

“7.21”汇改至今,人民币汇率和股价的相关性总体较弱。分阶段来看,“7.21”汇改后至“8.11”汇改前,人民币基本处于单边、渐进升值状态,但国内股市经历了多轮牛熊转换。“8.11”汇改到2016年底,人民币处于单边下跌行情,而同期上证综指先是延续了前期的高位回落态势,后自2016年2月开始触底反弹。2017年以来,人民币汇率和股价的负相关性明显增强:2017年,受国内经济企稳、美元指数走弱以及外汇政策影响,人民币汇率止跌回升,累计升值6.2%,上证综指上涨了6.6%;2018年,国内经济下行压力加大,中美利差收窄,中美经贸摩擦升级导致市场风险偏好受到抑制,人民币汇率累计贬值4.8%,上证综指下跌24.6%(其中还受到国内去杠杆、严监管政策的影响);2019年,人民币汇率贬值1.6%,上证综指上涨22.3%;2020年初,新冠疫情爆发导致人民币汇率和国内股市承压,上证综指自3月末率先反弹,人民币汇率自6月开始止跌回升,前11个月人民币累计升值6.1%,上证综指累计上涨11.2%(见图表12)。

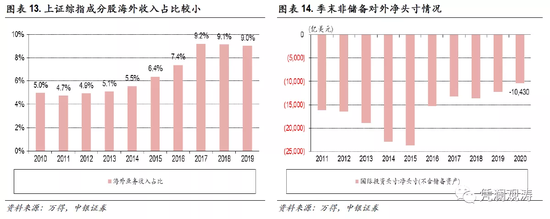

“7.21”汇改之后的十多年时间里,人民币汇率持续单边升值态势并未伴随股市持续下跌。理论上,中国是出口贸易大国,人民币升值会削弱出口竞争力,进而对国内经济、股市带来向下的压力。没有发生这种情形可能有以下三方面的原因:一是从国际贸易渠道,这可以解释为,中国制度红利、劳动力低成本等优势,部分抵消了人民币升值对出口造成的负面影响,并且由于国内股市海外敞口较小(见图表13),因此汇率变动对上市公司业绩的影响更小;二是中国民间部门持有大量外币债务(见图表14),人民币升值通过资产负债渠道对股市产生的正向影响,也可以部分抵消人民币升值通过国际贸易渠道对股市产生的负向影响;三是中国资本市场开放程度有限,人民币汇率市场化程度较低,国际资本流动在汇率和股市间的联系作用较弱。2017年至今,人民币汇率和股票市场联动性增强,其背后的可能原因主要是,人民币汇率市场化程度明显提高,资产价格属性日益凸显,人民币和股票作为风险资产,会受到经济基本面、货币政策、市场情绪等多种因素的共同影响。

汇率变动

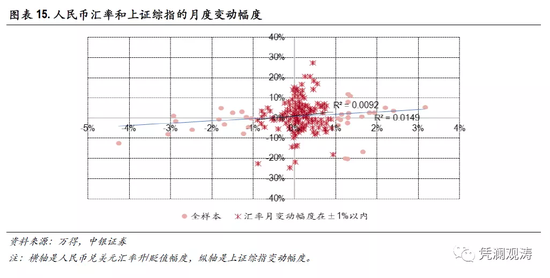

2005年8月至2020年11月期间,人民币汇率升/贬值幅度和上证综指变动幅度的相关系数仅为0.12,相关性较弱。当汇率升/贬值幅度大于1%时,二者之间的相关性略有增强(见图表15)。在升值幅度≥1%的19个月里,有12个月的上证综指是在上涨,2018年1月、2019年1月和2020年11月,人民币汇率分别升值3.2%、2.4%和2.2%,上证综指分别上涨5.3%、3.6%和5.2%。在贬值幅度≥1%的14个月里,有9个月的上证综指是在下跌,其中包括多次“股汇双杀”,但每次“股汇双杀”的性质存在差异。

例如,2015年8月,央行宣布完善人民币中间价报价机制,当月人民币贬值4.3%,上证综指下跌12.5%;2015年12月、2016年1月,人民币连续贬值,贬值幅度分别为1.5%、0.9%,上证综指则由上涨2.7%转为大跌22.6%。这次“股汇双杀”是信心危机向在两个市场间相互传染造成的。2020年2、3月份,人民币汇率分别贬值1.7%、1.1%,上证综指分别下跌3.2%、4.5%。这次“股汇双杀”却是突发疫情造成的不确定性,引发两个市场的集中抛售行为,反映出人民币和股票同为风险资产的特性。

汇率预期

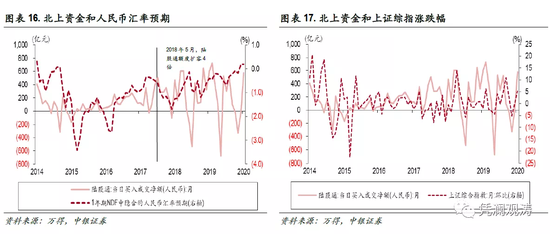

理论上,汇率预期变动会通过影响国际资本流动进而影响国内股市。因为对于外资而言,人民币汇率升值预期较大时,意味着以美元计价的人民币资产存在上涨空间,会吸引外资流入,相反人民币汇率贬值预期会促使外资流出。从图表16可以看出,1年期NDF隐含的汇率预期与陆股通北上资金量存在一定的相关关系。同时,陆股通北上资金也和上证综指涨跌幅之间存在正相关关系,并较上证综指具有一定的领先性(见图表17)。据此,可以认为,汇率预期可能会在一定程度上通过影响外资流动进而影响股市走势。但这里需要注意的是,人民币升值不等于有升值预期。当人民币升值到一定程度后,人民币计价资产估值偏贵,对外资的吸引力开始降低。一旦外资认为人民币汇率存在高估,那么外资可能会抛售人民币资产,进而带动股市下跌。

小结

从汇率水平来看,“7.21”汇改至今,人民币对美元汇率和上证综指的相关性总体较弱。从汇率变动来看,在人民币汇率升/贬值幅度较大时,汇率和股价的相关性略有增强,历史上虽然出现多次“股汇双杀”,但性质不完全相同。从汇率预期来看,人民币升/贬值预期可能会在一定程度上通过影响外资流动进而影响股市走势,但要注意的是,人民币升值不等于有升值预期。

五、汇率与行业指数的关系介绍

人民币汇率对行业指数的影响渠道主要有二:一是汇率水平变化通过影响上市公司财务状况,进而影响相关行业指数表现;二是汇率预期变化通过影响短期资本流动情况,进而影响相关行业指数表现。据此,我们将主要行业分为以下三种类型:①外贸依赖度较高的行业;②持有外币负债较多的行业;③北上资金重点持仓的行业。下面,我们将逐一分析各类型行业指数和汇率之间的关系。

外贸依赖度较高的行业

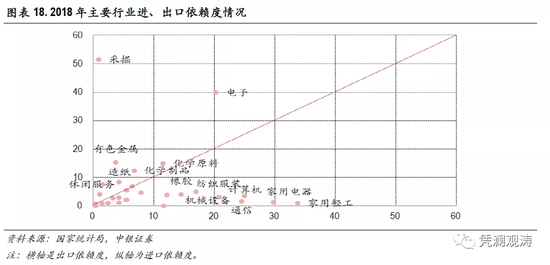

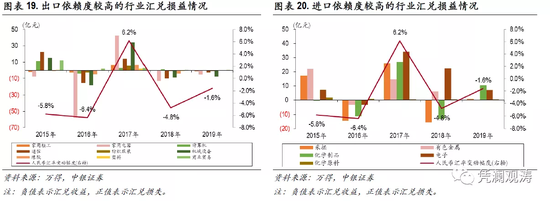

理论上,汇率贬值利好出口型行业指数表现,不利于进口型行业指数表现。这是因为,对于出口依赖度较高的行业而言,人民币贬值会产生汇兑收益,缓解上市公司财务压力;对于进口依赖度较高的行业而言,人民币贬值会产生汇兑损失,加重上市公司财务负担。根据2018年全国投入产出表,我们将153个部门简单归为几个大类行业,并计算各大类行业的进、出口依赖度。其中,进口依赖度用行业中间投入进口额[5]占总投入的比重来衡量,出口依赖度用行业出口额占总产出的比重来衡量。从图表18可以看出,家用轻工、家用电器、计算机、通信、纺织服装等行业出口依赖度较高;采掘、有色金属、造纸等行业进口依赖度较高;电子、化学原料的进、出口依赖度都比较高。

从2015年至2019年期间上述行业的汇兑损益情况来看,进、出口依赖度较高的行业在2015年(人民币贬值年份)多取得汇兑损失;出口依赖度较高行业在2016年、2018年和2019年(人民币贬值年份)基本取得汇兑收益,在2017年(人民币升值年份)获得汇兑损失,与预期基本一致;进口依赖度较高行业在2016年、2017年的汇兑损益情况与预期相反,在2018年、2019年取得的汇兑损失才有所增加(见图表19、20)。这表明,汇率变化对各行业汇兑损益的影响不定。

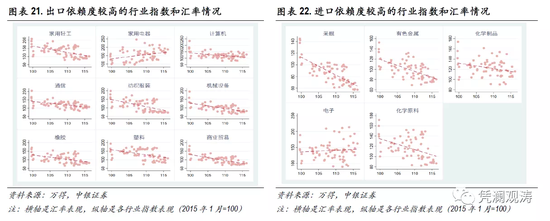

进一步,从各行业指数来看,2015年1月至2020年11月期间,在出口依赖度较高的行业中,只有家电行业指数和汇率走势表现出一定的正相关性,其他行业指数和汇率之间基本为负相关(见图表21)。在进口依赖度较高的行业中,采掘、有色金属和化学制品行业指数和汇率表现出负相关性;电子行业进、出口依赖度都比较高(分别为39.8%、20.2%),汇率对指数的影响较弱;化学原料的进、出口依赖度较为接近(分别为14.9%、11.6%),但行业指数和汇率依然表现出负相关性(见图表22)。

持有外币负债较多的行业

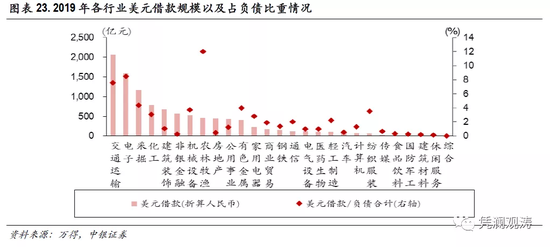

上文提及汇率变化会通过资产负债表渠道影响股价表现,即本币升值会减轻上市公司外债负担,有利于提振相关公司股价,反之则会对股价带来向下压力。分行业来看,交通运输业的美元借款规模最高,为2060亿元(航运和航空运输分别贡献了1380亿元、601亿元);电子业的美元借款规模为1589亿元(电子制造贡献了488亿元);采掘业的美元借款规模为1166亿元(石油开采贡献了951亿元);化工业的美元借款规模为780亿元(化学纤维贡献了481亿元);建筑装饰的美元借款规模为676亿元(基础建设贡献了481亿元)(见图表23)。

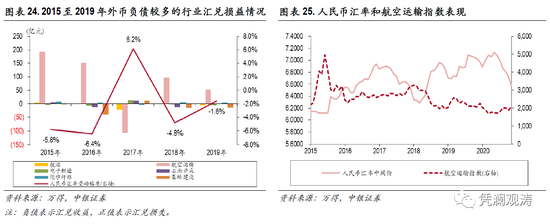

从2015年至2019年期间上述主要贡献行业的汇兑损益情况来看,航空运输业汇兑损益金额较大,可见汇率波动对该行业影响最大。2017年人民币升值时,航空运输业取得汇兑收益106亿元。在其他贬值年份,该行业则分别取得汇兑损失194亿元、151亿元、97亿元和53亿元(见图表24),但同期航空运输业指数有涨有跌:2015年和2019年分别上涨了45.3%、15.0%,2016年和2018年分别下跌了18.6%、28.9%(见图表25)。这是因为除了汇率因素外,航空运输业指数表现还受到诸如供需关系、油价变化等多种因素影响。

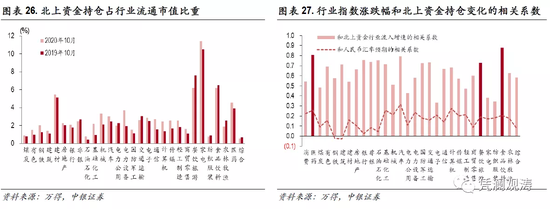

北上资金重点持仓的行业

上文提及资本流动是汇率影响股市的重要渠道之一。随着陆股通逐渐成为外资进入国内股票市场的重要渠道,北上资金可能建立了人民币汇率和某些特定行业指数之间的连接。理论上,当本币升值预期较强时,北上资金流入增加,那么最有可能受影响的便是北上资金重点持仓行业指数表现。从北上资金持仓占行业流通市值比重可以看出,家电、餐饮旅游、食品饮料、建材、医药等行业是北上资金重仓行业(见图表26)。2016年8月至2020年11月期间,食品饮料、餐饮旅游、医药行业指数变化和北上资金流入增速高度相关,但各个行业指数变化和汇率预期的相关性均较弱(见图表27)。这表明,虽然北上资金是影响行业指数涨跌的重要因素,但我们无法直接根据汇率预期的变化预判北上资金重仓行业指数的走势。

小结

汇率变化对各行业指数的影响不能一概而论。但即便对不同类型的行业进行区分后,也难以发现汇率和各行业指数之间存在明确的关系。一方面,是因为行业指数除了受汇率因素影响外,还会受到其他多种因素影响;另一方面,外汇风险对冲操作也会在一定程度上减少汇率变动对上市公司业绩带来的不确定性,汇率变化对行业指数的影响也就更加有限。

六、主要结论

2020年6月份以来,人民币升值、股价上涨同时出现,再次引发了市场关于汇率和股价关系的讨论。代表性的观点是,人民币升值有利于股市上涨。我们认为汇率和股价之间的影响机制较为复杂,不存在人民币升值、股市上涨的必然逻辑。

首先,从相关理论来看,汇率和股价之间的传导渠道较多,从不同角度会得出不同的关系,无法断言二者之间存在确定性联系。其次,从国际比较来看,汇率和股价的关系在不同经济体之间以及同一经济体的不同时期存在较大差异。再次,从中国经验来看,“7.21”汇改以来人民币汇率和股价的相关性总体较弱,2017年之后汇率和股市联动性明显增强,可能的原因是汇率市场化程度提高后,人民币和股票作为风险资产,会受到多种因素的共同影响。但不可否认的是,当人民币汇率发生较大变动时,汇率和股价之间的相关性略有增强,并且人民币升/贬值预期可能会在一定程度上通过影响外资流动进而影响股市走势,但要注意人民币升/贬值不等于有升/贬值预期。最后,分行业来看,人民币汇率变化对各行业指数的影响不能一概而论。即便对不同类型的行业进行区分后,也难以发现汇率和各行业指数之间存在明确的关系。

当人民币对美元汇率和股市出现同向变化时,市场总是选择性地将人民币升值归为股市上涨的原因,将人民币贬值归为股市下跌的原因。但其实影响汇率和股价的因素众多。我们不宜过度解读汇率对股价的影响,简单将“人民币升值、股市上涨”这一似是而非的逻辑应用到投资实践中。

风险提示:海外疫情超预期,经济恢复不及预期。

附注:

[1]Dornbusch,R.and S.Fisher,1980,“Exchange Rates and the Current Account”,AmericanEconomic Review,70:960-971.

[2]Branson,W..1983.“MacroeconomicDeterminants of Real Exchange Rate Risk”.Managing Foreign Exchange Rate Risk,Cambridge University Press, Cambridge.

Frankel J A.,1983,“Monetary and portfolio-balance models of exchange rate determination”,Economic Interdependence and Flexible Exchange Rates, MIT Press,Cambridge.

[3]选取的发达经济体股票指数分别为:欧元区STOXX50指数、富时100指数、日经225指数、标普500指数、多伦多300指数、澳大利亚普通股指数;

[4]选取的新兴经济体股票指数分别为:阿根廷MERV指数、印度SENSEX30指数、巴西IBOVESPA指数、俄罗斯RTS指数、吉隆坡指数、韩国综指。

[5]将投入产出表中各部门的中间投入总额分为国内和进口两部分,中间投入进口额=进口总额*中间投入总额/(中间投入总额+最终使用总额),此处假设进口产品与国内产品具有同质性,进口产品在各部门之间的分配与国内产品在部门之间的分配比例完全相同,即中间投入进口额/(中间投入进口额+最终使用进口额)=中间投入总额/(中间投入总额+最终使用总额)。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。