文/新浪财经意见领袖专栏作家 任泽平 华炎雪 梁颖

事件

11月规模以上工业增加值同比增7.0%,前值6.9%;

1-11月固定资产投资同比增2.6%,1-10月增1.8%;

1-11月房地产开发投资同比增6.8%,1-10月增6.3%;

11月社会消费品零售总额同比增长5%,前值增4.3%;

11月出口(以美元计)同比21.1%,前值11.4%;进口(以美元计)同比4.5%,前值4.7%;

11月社会融资规模同比增长13.6%,前值13.7%;M2同比增10.7%,前值10.5%;

11月CPI同比-0.5%,前值0.5%;11月PPI同比-1.5%,前值-2.1%。

解读

一、核心观点:经济持续复苏,但不宜盲目乐观

1、疫后中国经济复苏的主逻辑

过去一年经济复苏的主逻辑:积极的货币政策和财政政策发力,基建和房地产投资起到逆周期调节作用;海外供需缺口拉大,出口超预期高增。

展望未来,随着逆周期调节政策力度减弱,基建和房地产投资将面临放缓压力;更应关注经济内生动力的修复,消费仍受就业和居民收入抑制恢复缓慢,就业形势严峻,小微企业经营仍难。我们判断,2020年5月是政策顶,2021年1季度前后是经济顶,回归潜在增长率。

1)基建投资的快速反弹难以持续,将在近期见顶回落。基建投资是典型的逆周期对冲力量;随着经济逐步恢复,基建逆周期调节的必要性大幅下降,叠加地方财政压力大,挤压基建支出空间。1-10月全国财政收入同比-5.5%。

2)房地产短期看金融,随着5-6月以来货币政策回归正常化、边际收紧,未来房地产销售和投资均面临回落压力。11月房地产开发投资当月同比10.9%,较上月下滑1.8个百分点;商品房销售面积和销售额当月同比分别为12.0%和18.6%,较上月下降3.2和5.3个百分点。

3)出口面临下行压力,但仍有韧性。8月以来出口当月增速始终保持9%以上的高增长,主要是疫情相关的防疫物资、居家办公激增,中国生产替代效应、以及下半年来欧美需求恢复。明年随着疫苗大面积使用、欧美疫情逐步缓解,“疫情受益型”出口将放缓,但欧美需求端修复料将加快,海外供需缺口难以快速收窄,出口仍有韧性。

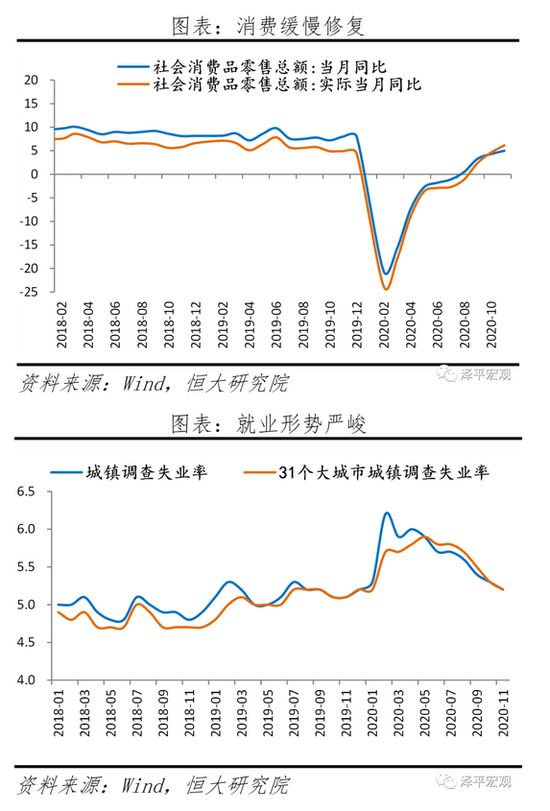

4)就业形势严峻,小微企业经营困难,居民收入下降,抑制消费。小微企业是解决就业的主力。1-11月全国城镇新增就业1099万人,较去年同期少增180万人,累计同比-14.1%;11月全国城镇调查失业率5.2%,较去年同期高0.1个百分点。

2、当前宏观形势

1)工业生产加快,服务业逐步复苏。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。11月工业生产同比增长7.0%,三季度工业产能利用率为76.7%,在近几年同期中均属高位。11月服务业生产指数同比增长8%,比上月加快0.6个百分点,恢复至近两年来高位水平。11月制造业PMI为52.1%,服务业PMI为56.4%,连续九个月高于荣枯线。

2)三驾马车中,出口保持高增,房地产和基建略有回落,制造业投资修复明显,消费加快恢复但仍低迷。11月出口金额(以美元计)同比增长21.1%,连续4个月保持9%以上的高增速;基建投资当月同比5.9%,较上月下滑1.4个百分点;房地产开发投资当月同比10.9%,较上月下滑1.8个百分点;制造业投资当月同比12.5%,较上月上升8.8个百分点;社会消费品零售总额同比增长5.0%,较上月上升0.7个百分点,2019年全年增速8.0%。

3、建议

货币政策谈收紧为时尚早,宜保持观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

“双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。

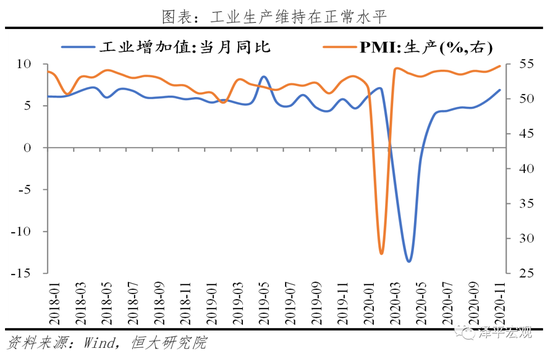

二、工业生产恢复至正常水平

11月规模以上工业增加值同比增长7.0%,较上月上升0.1个百分点。41个大类行业中有34个行业增加值保持同比增长;612种产品中有439种产品同比增长。

1)装备制造业和高技术制造业高位运行,电气机械、汽车继续快速增长。11月装备制造业和高技术制造业增加值同比分别增长11.4%、10.8%,快于规模以上工业4.4、3.8个百分点,装备制造业连续5个月保持10%以上增长。电气机械、汽车、金属制品和通用设备分别增长18.0%、11.1%、13.8%和10.2%,工业机器人、新能源汽车和微型电子计算机同比分别增长31.7%、99.0%和25.4%。

2)海外疫情反复,中国出口超预期,促进相关行业生产。11月医药制造业增加值同比增长13.6%,较上月上升5.4个百分点。

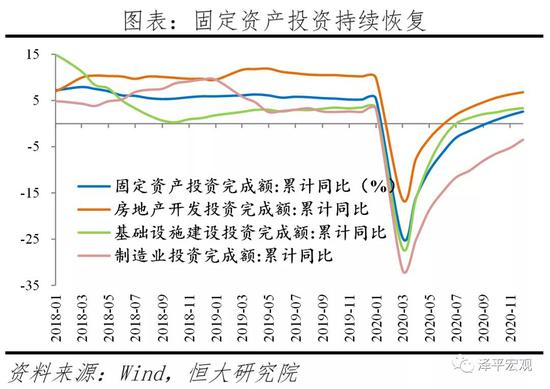

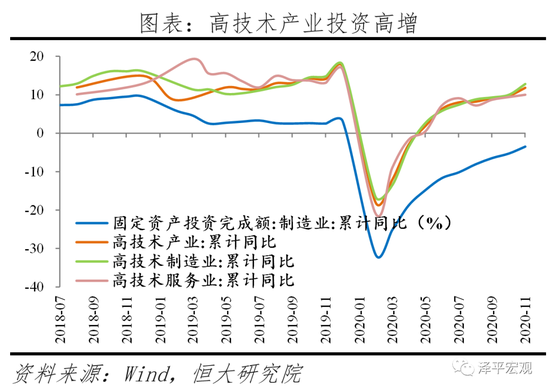

三、固定资产投资持续恢复,高技术产业投资增长较快

1-11月固定资产投资累计同比2.6%,较1-10月上升0.8个百分点。分投资主体看,1-11月民间固定资产投资累计同比0.2%,较1-10月上升0.9个百分点,增速年内首度转正;国有控股企业固定资产投资累计同比5.6%,较1-10月上升0.7个百分点。

1-11月高技术产业投资同比增长11.8%,较1-10月加快2.1个百分点。高技术产业投资中,其中高技术制造业和高技术服务业1-11月投资分别增长12.8%、10.0%。高技术制造业中,医药制造业、计算机及办公设备制造业投资分别增长27.3%、20.4%;高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长32.2%、17.5%。社会领域投资同比增长11.2%,其中卫生、教育投资分别增长26.1%、13.9%。

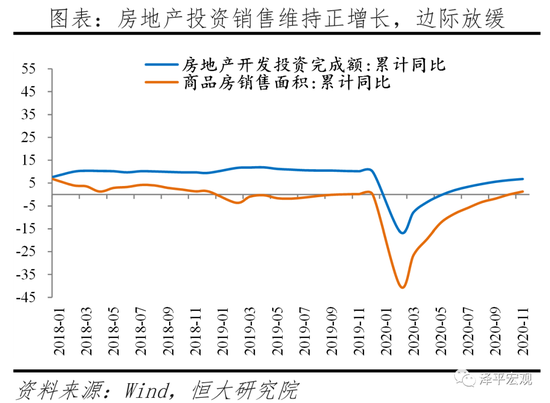

四、房地产投资和销售维持高增长,但边际放缓

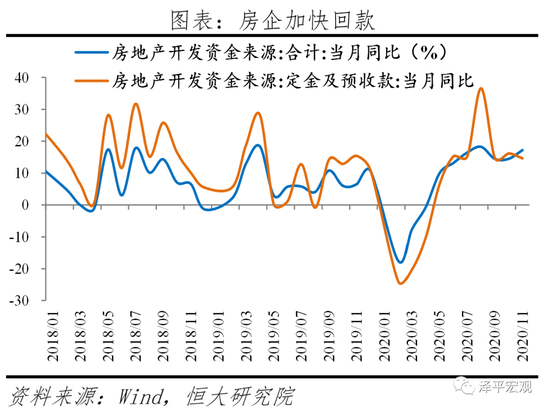

11月商品房销售面积和销售额当月同比分别为12.0%和18.6%,维持正增长,但分别较上月下滑3.2和5.3个百分点,边际放缓。房企通过降价促销、以价换量等政策加快销售回款,11月房地产开发资金来源当月同比增长17.2%,其中国内贷款、自筹资金、定金及预收款当月同比增长8.9%、20.0%和14.6%。

11月房地产投资当月同比10.9%,较上月下滑1.8个百分点;1-11月累计同比6.8%。土地市场整体量跌价升,土地购置面积当月同比增速为-15.6%,土地成交价款当月同比增长22.8%。施工方面,房企加快施工拉动建安投资,11月新开工和施工面积同比分别增长4.1%和11.9%,较上月上升0.6和13.8个百分点。

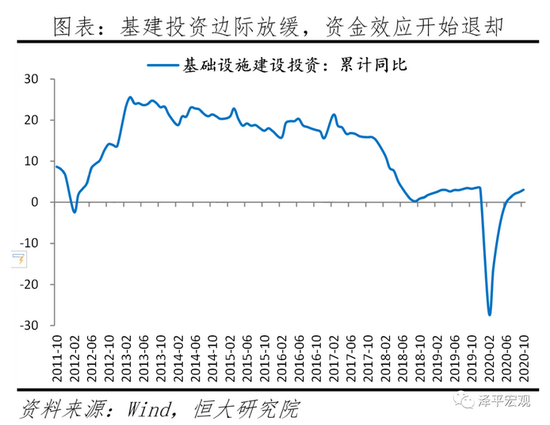

五、资金效应退却,基建投资有所回落

11月基建投资(含水电燃气)当月同比5.9%,较上月下滑1.4个百分点;1-11月累计同比3.3%。分行业看,电热燃水仍是主要支撑,水利环境设施投资边际改善。1-11月电热燃水投资累计同比17.5%;交运仓储投资累计同比2.0%,与上月相近;水利环境设施投资累计同比-0.3%,较1-10月上升0.9个百分点。交运仓储中,1-11月铁路和道路累计投资同比增速分别为2.0%和2.2%,分别较上月下滑1.2和0.5个百分点。

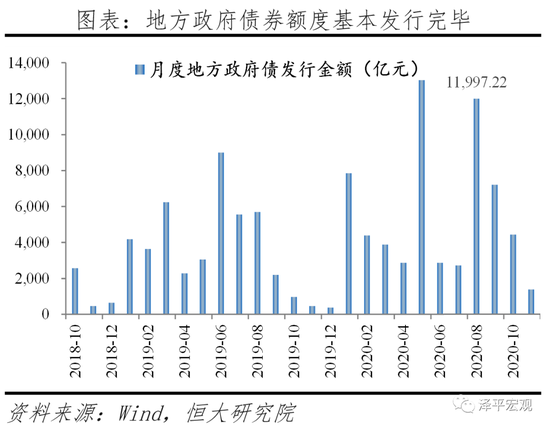

随着经济恢复,逆周期调节的必要性大幅下降,基建投资将见顶回落。1)截至10月底地方政府债券和已下达专项债额度已基本发行完毕,剩余尚未下达的专项额度特定用于补充中小银行资本金,因此后续基建投资中资金到位效应将消退。2)专项债对投向项目有较严格要求,优质基建项目储备不足,可能导致资金未被完全利用。3)1-10月国家财政收入和财政支出累计同比分别为-5.5%和-0.6%,财政收支差额较去年同期增长35.1%。

六、制造业投资修复明显

11月制造业投资当月同比12.5%,较上月上升8.8个百分点;1-11月累计同比-3.5%。中下游尤其是出口相关行业投资增速较高,11月农副食品加工、食品制造、纺织业、化学原料及化学制品制造业、医药制造、金属制品、专用设备、运输设备和电子设备制造业当月投资增速分别为14.5%、19.2%、13.8%、26.4%、76.0%、12.6%、13.2%、19.1%和36.4%。

企业盈利、出口和地产投资带动制造业投资快速修复。5月工业企业当月利润总额同比转正以来,工业企业利润持续修复,10月工业企业利润总额同比增长50.4%,企业投资意愿和能力增强;出口和地产投资的持续高景气度修复企业预期,提振制造业投资。

七、消费仍然低迷,就业形势严峻

11月社会消费品零售总额同比增长5.0%,较上月上升0.7个百分点,但仍低于去年同期3个百分点;除汽车以外的消费品零售同比增长4.2%。分消费类型看,双十一促销带动商品零售增速加快恢复,餐饮消费增速由正转负。11月商品零售同比增长5.8%,较上月上升1.0个百分点;餐饮消费同比下降0.6%。升级类消费品增长较快,华为、苹果等新品发布推迟带动手机销售增长,通讯器材类、化妆品类、金银珠宝类商品同比分别增长43.6%、32.3%、24.8%,较上月上升35.5、14.0和8.1个百分点。必需品消费保持高位运行,粮油食品、饮料和烟酒消费同比分别为7.7%、21.6%和11.4%。汽车消费维持高增速,同比11.8%。装修需求持续释放,支撑地产产业链下游消费,建筑装潢材料同比分别为7.1%,较上月上升2.9个百分点。

就业形势严峻和居民收入下滑制约消费反弹,重视稳就业。1-11月全国城镇新增就业1099万人,较去年同期少增180万人,累计同比-14.1%;11月全国城镇调查失业率5.2%,较去年同期高0.1个百分点。其中,25-59岁人口调查失业率为4.7%,较去年同期高0.1个百分点。前三季度全国居民人均可支配收入实际累计同比增长0.6%,较去年同期下降5.5个百分点。

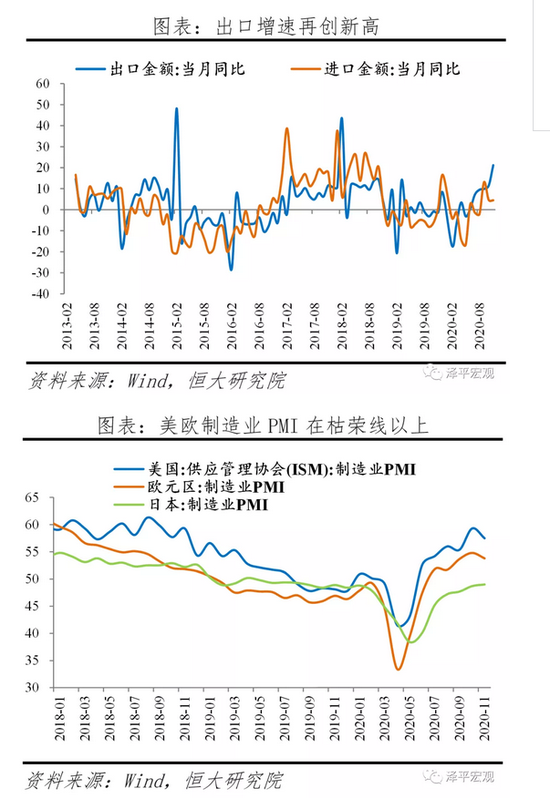

八、出口增速再创新高,外需持续回暖

11月中国出口(以美元计)同比增长21.1%,较上月上升9.7个百分点,再创新高。主因外需回升、海外疫情形势严峻、出口替代效应持续、以及汇率变动。11月全球综合PMI为53.1%,美、欧制造业PMI为57.5%和53.8%,均在荣枯线以上,外需持续恢复。海运需求旺盛印证外需回升,上海航运交易所发布的中国出口集装箱运价综合指数(CCFI)处于2002年以来高位。11月出口金额的平均美元兑人民币汇率为6.71,较去年同期下降5.1%。

分产品看,主要出口产品出口增速均显著上升。11月高新技术产品、机电产品和七大劳动密集型产品出口同比分别为21.1%、25.0%和24.8%,分别较上月上升16.9、12.1和7.1个百分点。其中,纺织纱线、塑料制品和医疗仪器及器械等防疫物资11月出口同比分别为21.0%、112.9%和38.2%,分别较上月上升6.1、15.0和8.2个百分点。家具、玩具等居家用品11月出口同比分别为41.9%和49.9%,较上月上升9.6和27.5个百分点,与圣诞节提前囤货有关。分地区看,对美、欧等经济体出口显著上升,11月对美国、欧盟出口同比分别为46.1%和8.6%,分别较上月上升23.6和15.7个百分点,对美出口金额达到数据历史以来最高点。

11月中国进口(以美元计)同比增长4.5%,较上月下滑0.2个百分点。除高新技术产品外进口均较上月有所下滑,大宗商品进口同比为负。11月农产品、机电产品和大宗商品进口金额同比分别为11.2%、10.7%和-10.1%,较上月下滑11.1、1.9和2.1个百分点。其中,占大宗商品比重较大的原油11月进口金额同比-34.4%、量价齐跌,大幅拖累大宗商品进口;铁矿砂和铜材进口金额同比分别为43.4%和31.1%。11月中国大豆进口金额增长21.3%,较上月下滑22.7个百分点。

九、信用扩张放缓

11月社融增速13.6%,环比回落0.1个百分点,信用扩张周期迎来下行拐点。11月新增社会融资规模2.13万亿元,同比多增1406亿元。存量社融规模283.25万亿元,同比增速13.6%,环比回落0.1个百分点。

从社融结构看,政府债券、信贷延续多增,但边际减弱。信用违约风险冲击下企业债券融资明显回落,监管加强、非标压降节奏加快,构成主要拖累。11月新增政府债券融资4000亿元,同比多增2284亿元,仍是社融主要支撑;新增人民币贷款1.53万亿元,同比多增1676亿元;表外融资减少2044亿元,同比多减981亿元;新增企业债券融资862亿元,同比、环比分别少增2468亿元、少增1660亿元;新增股票融资771亿元,同比多增247亿元。

从信贷结构看,企业和居民杠杆基本平稳。出口高增、制造业投资继续恢复、地产基建保持韧性,带动实体投融资需求回升,企业中长期贷款仍是主要支撑;短期与中长期居民贷款均延续多增。11月新增企业贷款7812亿元,同比多增1018亿元;短期贷款、中长期贷款、票据融资分别少增909亿元、多增1681亿元、微增180亿元;新增居民贷款7534亿元,同比多增703亿元。

11月M2同比增速10.7%,环比提升0.2个百分点。年末财政投放节奏加快,信贷投放节奏平稳,共同支撑M2增速小幅提升。从结构来看,1)企业存款增加8483亿元,同比少增173亿元。居民存款增加6334亿元,同比多增3868亿元。2)财政存款减少1857亿元,环比大幅多减1万亿元,年末财政投放节奏明显加快。M1同比增速10.0%,环比提升0.9个百分点,M2-M1剪刀差收窄至0.7%,为2018年3月以来最低。交易性需求持续恢复,实体经济活跃度继续上升。

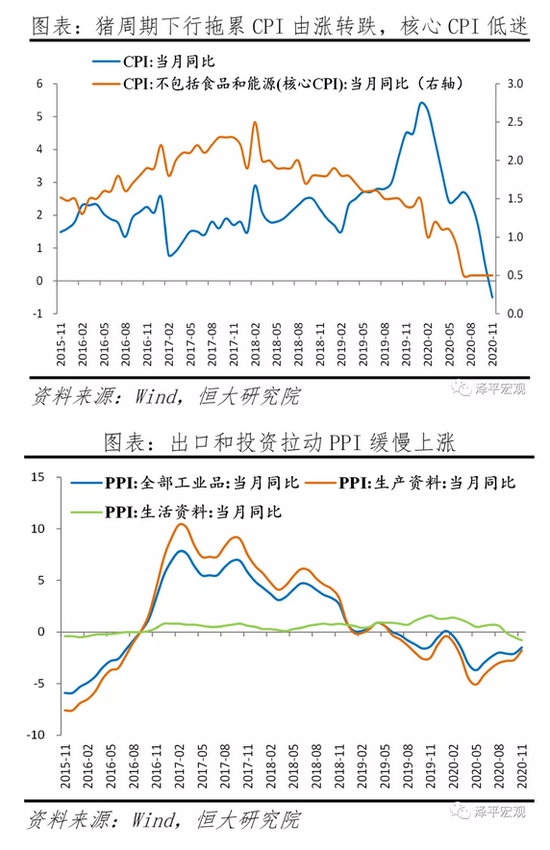

十、猪周期下行拖累CPI由涨转跌,经济周期上升拉动PPI缓慢回升

11月CPI同比-0.5%,较上月下降1个百分点;环比-0.6%,较上月下降0.3个百分点。猪周期下行拖累CPI由涨转跌。食品价格同比-2.0%,较上月下滑4.2个百分点,影响CPI下降约0.44个百分点,主因食品供给端改善。其中,受猪肉生产恢复、供给改善影响,猪肉价格下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点,是拖累CPI下行的主要因素。非食品中,衣着、居住和交通和通信价格分别下降0.3%、0.6%和3.9%,医疗保健、教育文化和娱乐价格分别上涨1.5%和1.0%。

11月PPI同比-1.5%,降幅较上月收窄0.6个百分点;环比0.5%。出口和投资恢复带动金属相关行业价格上涨。其中,有色金属冶炼和压延加工业价格同比上涨4.1%,较上个月上升1.2个百分点;黑色金属冶炼和压延加工业价格同比上涨2.0%,较上个月上升1.7个百分点。石油、煤炭及其他燃料加工业价格同比下降16.3%,降幅收窄2.2个百分点;化学原料和化学制品制造业价格同比下降3.0%,降幅收窄3.0个百分点;煤炭开采和洗选业价格同比降2.9%,降幅收窄2.6个百分点。

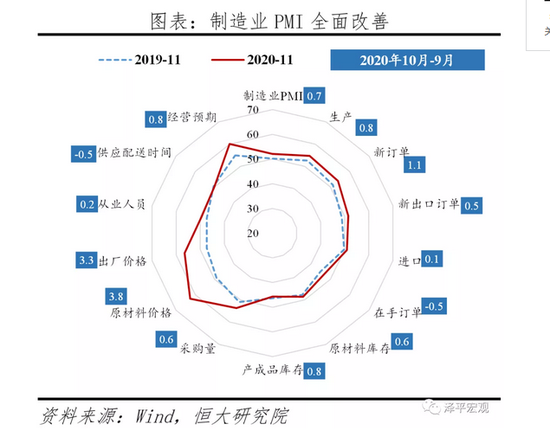

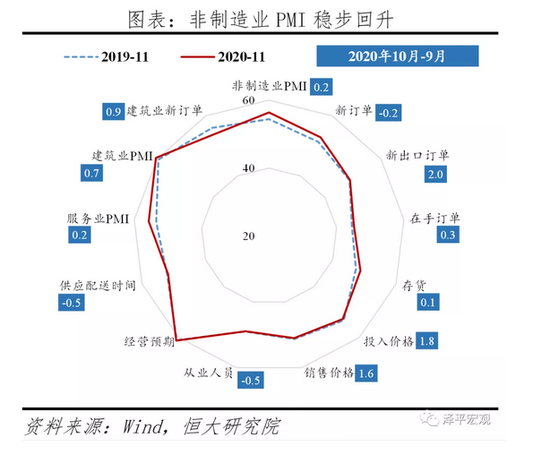

十一、制造业PMI全面改善,非制造业PMI稳步回升

11月制造业PMI为52.1%,较上月上升0.7个百分点,连续九个月高于荣枯线。

1)供需关系改善,外需持续回暖。11月生产指数为54.7%,较上月上升0.8个百分点;新订单指数为53.9%,较上月上升1.1个百分点;新出口订单指数为51.5%,较上月上升0.5个百分点,连续三个月高于荣枯线。

2)小型企业恢复基础不牢,仍需政策纾困。大中小型企业PMI分别为53.0%、52.0%和50.1%,较上月上升0.4、1.4和0.7个百分点。小型企业生产指数和新订单指数分别为51.8%和50.5%,分别较上月上升0.1和0.8个百分点,供需两端有所恢复。但恢复基础不牢,资金紧张的小型企业占比为42.3%,仍需政策纾困。

11月非制造业商务活动指数为56.4%,较上月上升0.2个百分点,连续九个月高于荣枯线。

1)建筑业高景气。建筑业商务活动指数为60.5%,连续八个月处于59%以上,维持高景气。建筑业生产活动有所加快,建筑业新订单指数为54.0%,较上月上升0.9个百分点;从业人员指数为54.4%,较上月上升1.2个百分点,反映建筑业企业为满足生产需要,用工需求有所增加。

2)服务业稳步恢复。服务业商务活动指数为55.7%,较上月上升0.2个百分点,稳步恢复。铁路运输、航空运输、电信广播电视卫星传输服务、金融等行业商务活动指数位于60.0%以上高位景气区间,业务总量明显增长;房地产、生态保护及环境治理等行业商务活动指数降至临界点以下,景气度有所回落。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。