文/新浪财经意见领袖专栏作家 李迅雷

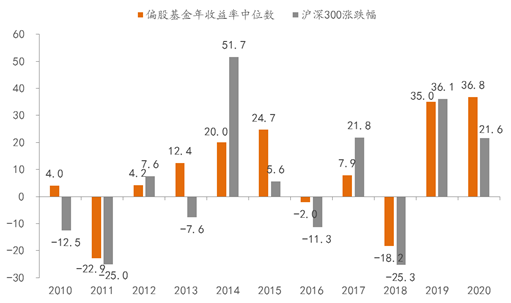

据统计,年初至今,所有偏股型公募基金的收益率中位数达到36.8%,这也是公募基金2010年以来的最高回报率了。反观2019年,偏股型基金的中位数也达到了35%,连续两年的超高增长,究竟是大盘的贡献还是基金经理们投资水平提升的贡献,或者其他原因?本文试作分析,并探讨一下2021年的资本市场变化特征。

市场估值结构的变化带给机构投资者红利

2018年及以前,公募基金的业绩并没有特别好,有的时候跑赢沪深300指数,有的时候跑输沪深300指数。我们曾经通过组建一个绩差股组合,发现2016年之前的漫长时间里,绩差股走势远胜于大盘。A股市场是从2017年之后,估值结构发生改变,过去被炒高的绩差股组合的估值水平在不断回落。这是否意味着,崇尚价值投资的机构投资者的持股结构开始慢慢具有“优势”了?

2017年以来估值结构变化有利于机构投资者

数据来源:Wind,中泰证券研究所

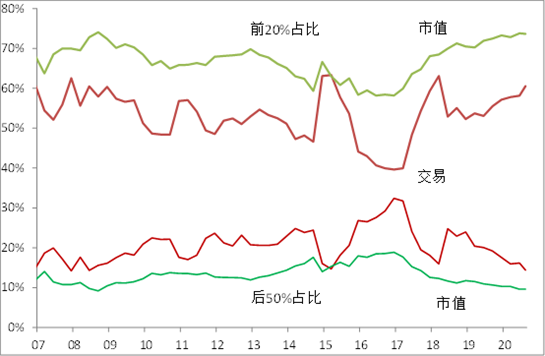

下面这张图可以进一步证明这一猜测成立。即按自由流通市值口径(不含当年新股),前20%的公司(每季末动态调整)的合计市值占比,自2017年以来趋势性抬升,目前达到近75%。合计交易额也呈现类似态势,从17年初的40%,抬升至目前的超过60%。

流通市值排名前20%股票的市值占比呈现“二八”趋势

数据来源:Wind,中泰证券研究所

与此对应的是,流通市值排名后50%的公司,合计市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从30%多回落到不到15%(注:大市值股票的换手率总是低于小市值股票)。

可见,A股市场的估值体系正在趋向合理,2017年我们就发现,长期以来,A股给了“不确定性”更高的估值溢价,而给予“确定性”较低的估值溢价。这与成熟市场的估值体系的结构恰好相反。2017年以后,未来业绩相对具有“确定性”的大市值公司的估值水平明显有了提升,而存在诸多“不确定”性的公司估值水平有所下移。

确定性溢价提升了机构投资者整体资产的估值水平,这或许是公募业绩创近10年新高的主要原因,因此时代的天平正在向机构倾斜。公募基金最近两年业绩特别好,年初以来,所有偏股型基金(普通股票型+偏股混合型+灵活配置型)收益率中位数是36.8%,这是2010年至今的最高收益率水平,从超额收益(相对沪深300)来看,今年至今公募基金收益中位数跑赢沪深300指数15.2%,排名历史第四,而其余几次分别是2008年、2013年和2015年,均是股票市场表现不好的阶段。

历史上看,公募基金连续两年收益率超过30%比较罕见,上一次还是2006-07年间,公募基金收益中位数连续两年超过100%,但依然跑输指数。但这一次大盘的走势并不强,很显然,时代的天平正在向机构投资者倾斜。

最近两年偏股基金收益率大幅上升

数据来源:Wind,中泰证券研究所

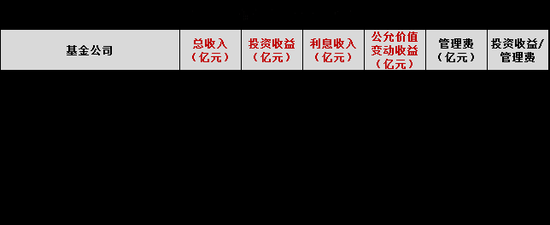

如果不看最近两年,过去10年基金公司的投资收益其实并不理想,利息收入占据了基金公司总收入的大头,而19年之后则彻底扭转颓势,投资收益占总收入的比例也逐渐提升。

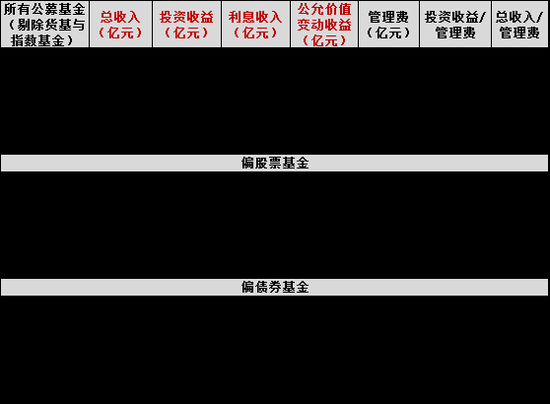

公募基金收入结构分析

数据来源:Wind,中泰证券研究所

从基金公司收入来看,141家公募在过去5年(2016-2020H1)的总收入是2.6万亿元,其中货币市场型基金与指数型基金贡献近一半,剔除掉货基和指数基金,主动型基金收入1.3万亿元,其中证券价差收入、股息收入与公允价值变动收益合计贡献8300多亿元,投资收益相当可观。

数据来源:Wind,中泰证券研究所

从基民的角度来说,过去5年,每付出一块钱管理费,可以获得6.9倍的总收入,近两年的公募基金,尤其是偏股型基金的投资收益率上升更为明显,总收入与管理费的比例超过20倍。

数据来源:Wind,中泰证券研究所

机构投资者之间的分化也在加大

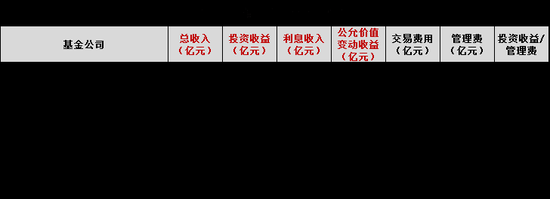

这些年来,基金公司之间的投资业绩分化也在加大,由于不少基金成立较晚或者取得公募牌照时间较短,从可比的角度,我们只选取过去5年管理费在行业平均水平以上的公司进行观察。同样地,站在基民角度,我们用投资收益/管理费来做简单衡量,可以发现不少优秀的基金管理公司在近些年崛起,对于偏股型基金,东证资管、交银施罗德、景顺长城和中欧基金等基金公司表现优异,过去5年的投资收益/管理费均在5倍以上,远高于市场整体的2.9倍。

对于偏债型基金,东证资管、兴业全球、鹏扬基金、易方达、农银汇理等基金公司表现靠前,投资收益/管理费均在1.5倍以上,而市场平均水平只有0.4倍。

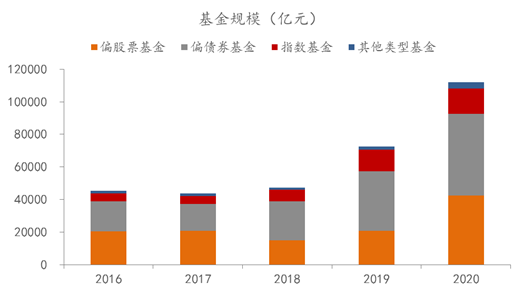

目前公募基金总规模超过18万亿元,较2016年增加109%,其中,非货币基金规模为11万亿元,较2016年增加147%,而货币基金占比在2018年见顶后连续回落,目前占比不足45%。而非货币基金里面,债券型基金和指数型基金近几年增长较快(分别增长167%和233%)。

非货币基金总规模超过11万亿元

数据来源:Wind,中泰证券研究所

今年偏股型公募基金的骄人业绩,加上银行保本型理财产品收益率的回落,使得居民理财需求发生变化,也给机构投资者提供了新契机。今年权益基金无疑是公募基金规模增长最重要的推动力,相比去年年末,混合型基金在10个月的时间内,整体规模增加了近两万亿元,股票型基金规模也实现了超5000亿元的增长,权益类基金合计增长达2.43万亿元。

今年以来剔除货币基金的头部基金公司规模增幅惊人

数据来源:Wind,中泰证券研究所

截至2020年10月底,我国境内共有基金管理公司131家,其中,中外合资公司44家,内资公司87家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共12家、保险资产管理公司2家。但规模的差距在今年进一步拉大,市场资金继续向头部基金公司及明星基金经理集中,Wind数据显示,截止三季度末,主动权益基金管理规模超过300亿的共有32人。

因此,131家公募基金在今年基金大扩容过程中,规模差距进一步扩大,基本也呈现强者恒强的局面。头部基金如易方达、汇添富、广发等剔除货币基金之后的规模比2019年增长75%至100%以上。

而非货币基金里面,债券型基金和指数型基金近几年增长较快,当前合计占比超过60%,这背后体现了居民理财需求扩散的新趋势,在无风险收益率逐年下滑的背景下,基金产品的发展丰富了居民的资产频谱。

2021年:分化仍将持续,均值回归可期

增量经济下的主要特征是做大蛋糕,大小企业都有发展空间和盈利能力。因此,A股市场在过去很长时间内,中小企业的优势都是十分明显,“小的就是美的”,受到投资者追捧。2017年以后,随着中国经济增速的进一步下行,存量经济主导的格局越来越明显了,而存量经济的主要特征就是分化,就是切分蛋糕的过程。

因此,机构业绩优异表现的背后,实际上也是宏观经济进入存量时代的必然结果,机构投资者在把脉经济结构变化和辨析谁能分享更多蛋糕方面更具有优势。2016年供给侧改革以来,A股市场与实体经济一样,呈现的最大特征是分化。

数据来源:Wind,中泰证券研究所

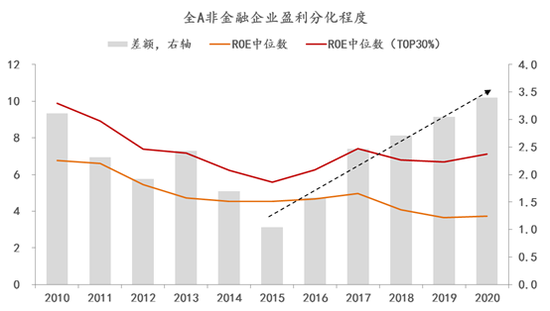

分化体现在多个层面,一是行业内部头部公司的盈利优势不断扩大,简单取营收规模排名前30%的A股非金融企业来代表头部公司,以TOP30%的ROE中位数与全部非金融企业的ROE中位数差额来衡量全市场的盈利分化程度,可以发现2015年以来,全市场的盈利分化趋势持续扩大。

部分行业头部企业的盈利能力继续提升

数据来源:Wind,中泰证券研究所

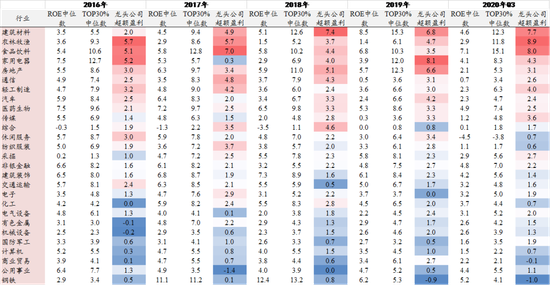

二是行业间的分化,不同行业内部的盈利分化程度也存在较大差异,过去五年来看,建材、农林牧渔、食品饮料、家电和房地产等行业竞争格局不断优化,龙头公司的超额盈利明显,而钢铁、公用事业、商业贸易、计算机等行业的竞争格局并没有明显变化。

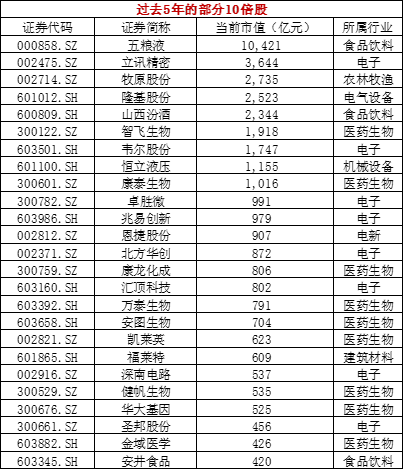

符合机构配置要求的不少头部公司在近些年高速成长,有好的业绩就有好的股价表现,2016年至今A股市场一共诞生了96只10倍涨幅的股票,目前公募基金重仓持有这些10倍股的市值近3000亿元,占公募基金重仓股总市值的比例超过18%。

数据来源:Wind,中泰证券研究所

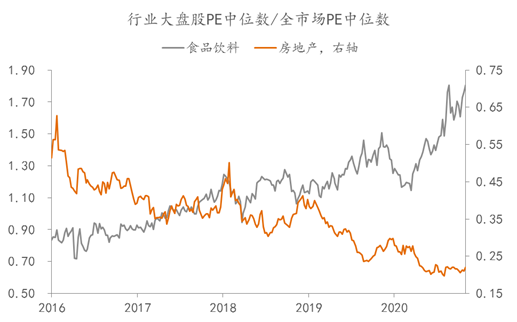

为何机构投资者能够抓住那么多好公司呢?一是机构投资理念与中国经济结构变化的趋势契合,比如这些10倍股大多数集中在医药、食品饮料、半导体、新能源等行业,以食品饮料和房地产行业的相对估值走势为例,宏观经济从投资驱动转向消费驱动的转换非常明显,而机构投资者对政策导向的把握更具优势。

食品饮料业大市值股票估值水平不断抬升,房地产下降

数据来源:Wind,中泰证券研究所

二是集中度提升的背景下,一些细分行业开始出现龙头公司,而机构投资者更专业,有广泛的社会资源,卖方提供各类咨询服务,使得他们擅于发现行业头部企业;比如安井食品,过去几年迅速成长为速冻食品行业龙头,我们发现嘉实基金自2018年之后便持续重仓持有,持股比例一度占流通股本10%以上。

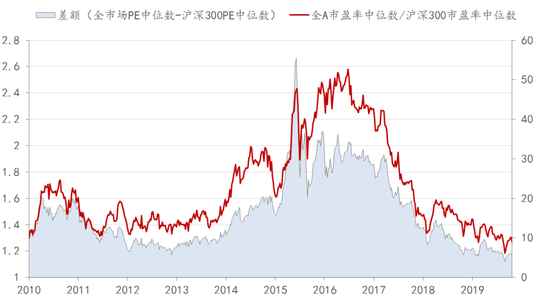

如今,结构性行情仍在继续,还将持续多久呢?我们常用全市场估值中位数与沪深300成分的估值中位数比值来衡量市场风格,比值上升表示市场风格小盘占优,反之代表大盘股占优。

沪深300的PE中位数相对大盘上升

数据来源:Wind,中泰证券研究所

2017年至今,A股的风格与此前完全相反,从2013-16年的小盘股持续占优转向大盘股持续占优的阶段,这也是近年来结构性行情的真实写照,如果以上证指数来衡量市场,A股显然没有出现全面牛市,如果以上证50或沪深300来看A股,显然早已处在牛市中。

市场经常用利率变化来解释风格变化,比如利率下行期对中小盘的估值弹性有放大作用,而利率上行期风格往往会切向大盘股,这的确能解释2014-18年这段时间的大小盘轮动。但是为什么其他阶段是失效的?

2018年以来利率持续下行,风格转换指标为什么仍然在区间震荡?我们认为,这背后核心的因素还是盈利能力,2015-17年全A盈利增速持续回升,叠加利率下行提供了估值驱动力,所以才有了成长占优,而此前和此后几个阶段,都是盈利增速下行期。因此,从短周期来看,利率有一定的解释力,但更多是同步关系。

利率波动对于估值水平变化缺乏解释力

数据来源:Wind,中泰证券研究所

整体而言,宏观环境的变化才是导致利率以及股票市场大小盘风格出现大趋势轮动的核心力量,决定未来市场风格走向的关键取决于经济复苏力度和货币政策走向。2021年结构分化的格局应该还会持续,因为这是存量经济主导下的大趋势。

但是,今年这种分化加剧的原因,主要是受到疫情影响,疫情使得新旧动能转换速度加快。我们看到美国股市的高科技、大消费和互联网类公司的市值大幅提升,如苹果的市值达到2万亿美元。明年的疫情会否得到好转?近期大宗商品价格已经出现了上涨,反映了人们对明年疫苗接种带来的经济复苏乐观预期。

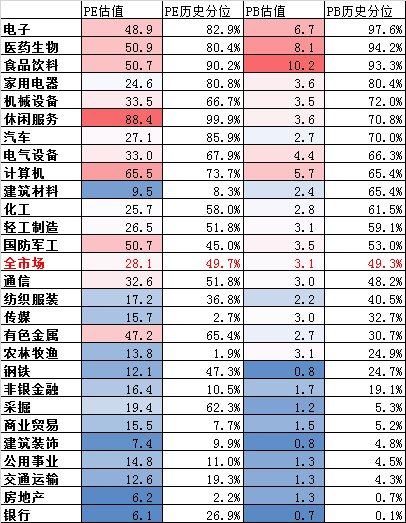

从A股市场的分行业估值(PE和PB)水平看,周期性行业大部分处在估值水平的历史低位,而好赛道行业的估值水平则大部分处在历史高位,如电子、医药生物、食品饮料、家用电器、休闲服务、汽车等行业;而银行、房地产、公用事业、建筑装饰、商贸、采掘、非银金融等的估值水平则处在历史低位。因此,明年确实存在均值回归的可能。

各行业大盘股估值中位数

数据来源:Wind,中泰证券研究所

当然,均值回归能否持续存在不确定性,首先,疫苗的效果究竟怎样存在疑问,毕竟新冠病毒肆虐时间不足一年,人类对它的认知水平有限;其次,全球经济在没有疫情的时候,已经出现诸多衰退迹象:高债务、贫富分化、贸易争端等诸多长期累积的问题使得经济增长动能减弱。

就国内而言,2021年在房住不炒的既定政策下,货币政策不会大放水,利率不上调就算不错了;财政政策估计要收紧,即特别国债不会再发、专项债规模会缩减、土地出让金收入也可能下降——这些举措都不利于周期性行业的复苏。

因此,明年均值回归现象大概率会出现,毕竟明年我国GDP的增速同比应该在8%以上,疫情缓解之后,传统产业的盈利水平有望提高,但长期趋势并没有因此而改变,所以,我们对周期复苏并不抱过高期望。

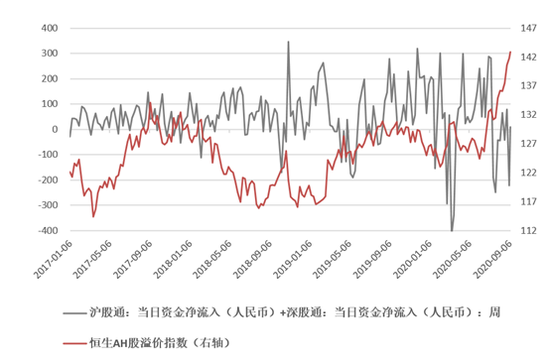

今年另一个现象是A+H的溢价率不降反升,从年初的127%上升到上周五的142%。溢价率上升表明南下资金规模小于北上资金规模,这或许与人民币升值有一定相关性。但是,随着长线机构资金的增加,这些资金应该更愿意配置低估值的长线品种。因此,我们判断2021年港股市场的机会相对会多。

今年以来A+H的溢价率不降反升

数据来源:Wind,中泰证券研究所

事实上从10月份以来,A+H的溢价率已经从最高时的149%回落到如今的142%,这实际上已经在呈现均值回归现象,估计明年这一趋势会更明朗。

总之,股市的分化反映了经济的分化,存量经济主导下,股市还会继续呈现强者恒强、此消彼长和优胜劣汰的特征,2017年我们就提出“抓大放小”的投资策略,如今依然成立。当然,市场在经历了两年偏离度上升之后,确实存在均值回归的理由和动力。

2021年的资本市场仍然会比较繁荣,并在繁荣中走向开放。但期望公募基金继续获得30%以上的超高收益,似乎并不现实。投资回归理性是新兴市场走向成熟的长期趋势,相信随着机构投资者比重的上升,A股的估值体系会更加合理。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。