文/新浪财经意见领袖专栏作家 招商银行研究院

10月我国新增人民币贷款6,898亿(预期值7,943亿),M2同比增长10.5%(预期值10.8%),均低于市场预期;新增社融1.42万亿(预期值1.41万亿),略高于市场预期。

一、信贷:总量回落,结构优化

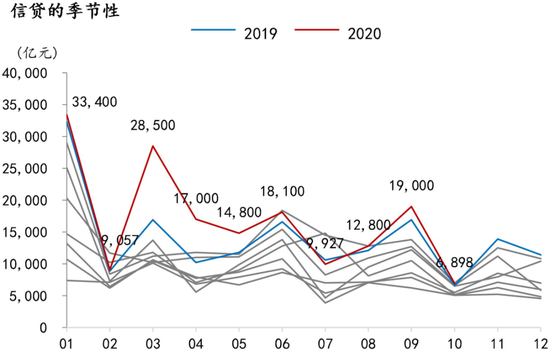

信贷增长为何低于预期?如果基于易纲行长此前给出的全年新增信贷近20万亿的目标去匡算,四季度每月应平均同比多增约1,800亿,但实际上10月新增信贷同比基本持平,我们认为,主要是受到了两方面因素的拖累:

图1:10月信贷回落符合季节性

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院一是居民贷款增长表现不再强势,其中,居民短贷同比减少351亿,较6-9月的月均同比770亿大幅减少,可能与监管严查消费贷流向有关;居民中长贷同比小幅多增472亿,亦较6-9月的月均同比1400亿大幅减少,10月房地产销售疲态渐显,指向后续居民中长贷可能继续走弱:30大中城市商品房成交面积当月同比增速由9月的10.8%回落至10月的-0.8%,其中一线城市增速由82.8%升大幅降至3.5%。二是企业短贷和表内票据融资持续收缩,由于票据利率持续上行,表内票据自6月以来便持续收缩。

图2:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院信贷中积极的因素依然在于信贷结构的优化。10月新增企业贷款同比多增0.11万亿,其中企业中长贷表现依然强劲(同比多增0.19万亿),占比大幅回升至191%(前值115%),指向在基本面逐步回暖的背景下,制造业中长期融资需求较快改善,基建领域融资保持韧性。

图3:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院图4:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院二、社融:直融高增,其他分项改善

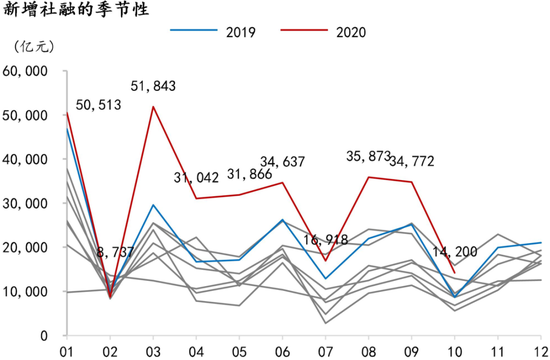

10月新增社融1.42万亿,环比减少2.1万亿,同比多增0.55万亿,其环比回落符合季节性,且各分项表现均好于去年同期。

图5:10月社融季节性回落

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院在信贷低于预期的情况下,推动社融表现略强于市场预期的积极因素包括:一是经济数据公布后略低于市场预期,带动10月中下旬利率震荡向下,企业债券融资环境迎来边际改善,10月企业债券融资环比多增0.11万亿,同比多增490亿。股票融资表现亦偏强,继续同比多增747亿。二是非标压降力度弱于去年同期,其中委托贷款同比少减493亿。最后,地方政府专项债的发行已步入尾声,政府债券10月净融资额环比回落至0.49万亿,但“宽财政”基调下仍同比多增3,000亿。

图6:新增社融及构成

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院三、货币:M2-M1剪刀差收窄

10月M2同比增速环比下降0.4pct至10.5%,M1同比增速环比则继续“跳升”1.0pct至9.1%,M2与M1间的剪刀差收窄。M2低于预期值10.8%,主要原因依然在于财政投放进度不及预期。其中居民存款和企业存款分别同比减少0.36万亿元和0.16万亿元,而财政存款同比多增0.35万亿元,指向季初缴税使得居民/企业存款转化为财政存款。此外,M2增速回落亦可能受到结构性存款压降的负面影响。非银存款同比减少0.6万亿,可能与10月资本市场表现以震荡为主有关。M1增速连续四月上行,指向企业的投资进程继续提速,实体经济修复动能边际增强。

图7:10月M2-M1剪刀差收窄

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院四、前瞻:社融增速拐点已至

总体来看,在“稳货币”“稳信用”的政策组合下,10月信贷社融增长回归温和区间,M2增速亦有所回落。其中企业中长贷的强势表现有望延续,居民中长贷的韧性有待进一步观察。前瞻地看,综合考虑政府债券发行高峰已过、财政支出继续发力、基数效应的影响,预计社融增速年内高点已现,后续将步入下行周期;而M2增速在年内有望重新上行,明年则将面临回落压力。

图8:社融存量与M2存量同比增速

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院货币政策方面,在11月6日的国务院政策例行吹风会上,央行进一步定调后疫情时代的政策取向,即“特殊时期出台的政策将适时适度调整”,但“对于需要长期支持的领域进一步加大政策支持力度”,并强调“不能出现‘政策悬崖’”,意味着后续总量型货币政策仍将趋于收敛,但结构性政策有望继续发力,从而加大对小微企业/制造业/三农/扶贫领域的支持。

本期作者

谭卓 宏观经济研究所所长

杨薛融 宏观研究员

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。