意见领袖丨联合资信

摘要:2020年三季度,市场资金面整体宽裕,城投债发行规模继续保持增长,但增速放缓;货币政策边际收紧以及市场资金配置调整导致发行利率环比上升明显;信用等级对信用风险的区分度较好。四季度,市场资金面整体宽裕边际收紧态势仍将延续,城投债到期压力仍较大,城投债发行仍将保持较大规模,发行利率将维持低位。货币政策边际收紧状态下,与政府职能紧密程度及地方政府执政理念、意愿和能力对城投企业信用的影响将更突出。

一、主要政策梳理

2020年7月20日,中债登发布《企业债券受理工作规则(试行)》,针对受理工作的各环节制定了规范化的标准流程,并明确了受理工作的时限与业务流程的相关要求。7月28日,中债登和交易商协会联合发布《企业债券审核工作规则(试行)》,明确中债登和交易商协会为发改委指定的企业债券审核机构,负责企业债券审核工作,并就企业债券审核程序、各方职责、工作时限、办理方式等作出明确规定。此举有助于进一步完善企业债券注册发行受理及审核工作,提升企业债券受理及审核工作的服务效率和水平。

2020年8月20日,国务院发布修订后的《中华人民共和国预算法实施条例》(以下简称“《条例》”),对《中华人民共和国预算法》进行细化。《条例》明确要求“县级以上地方政府的派出机关根据本级政府授权进行预算管理活动,不作为一级预算,其收支纳入本级预算”,以往拥有独立财权的经济技术开发区、高新技术产业开发区等对园区内财政资源的自主支配权限或将有所受限。

2020年8月26日,国家发改委发布《县城新型城镇化建设专项企业债券发行指引》(以下简称“《指引》”),推出县城新型城镇化建设专项企业债券,由市场化运营的公司法人主体发行,募集资金用于符合相关规定、市场化自主经营、具有稳定持续经营性现金流的单体项目或综合性项目,重点支持县城产业平台配套设施、县城新型基础设施以及环境卫生、市政公用设施等建设项目。《指引》规定了县城新型城镇化建设专项企业债券的发行条件,并明确了“允许使用不超过50%的债券募集资金用于补充营运资金”以及“对已安排中央预算内投资和地方政府专项债券等资金的项目,优先安排支持项目实施主体发行企业债券”等一系列支持政策。县城新型城镇化建设专项企业债券的推出有助于拓宽县级城投企业的融资渠道,相关企业债券有望陆续发行。

二、城投债发行情况

三季度市场资金面仍整体保持宽裕,城投债发行数量及规模延续增长趋势,但增幅同比环比均明显收窄。

2020年三季度,城投债发行数量及规模同比环比均保持增长趋势,共发行城投债1538支,同比、环比分别增加505支和68支;发行规模11461.37亿元,同比、环比分别增长32.12%和1.69%;但受货币政策边际收紧以及政府债发行提速双重因素影响,发行支数及规模增幅均明显收窄。

图1 2018年—2020年9月城投债发行情况(单位:亿元、支)

三季度各级别城投债发行规模同比均保持增长,但增速均放缓,中低级别城投债发行规模同比增长较快;环比增速出现分化,AA级城投债环比增长最快;市场资金配给城投债的级别中枢仍持续下移。

发行规模方面,三季度各级别城投债同比均保持增长,其中AAA级、AA+级及AA级城投债发行规模同比分别增长3.86%、45.96%和50.26%,增幅均收窄,中低级别城投债发行规模保持较快增速;环比方面,AAA级、AA+级及AA级城投债发行规模环比分别增长0.65%、-0.60%和7.95%,受货币政策边际收紧以及政府债发行提速双重因素影响,市场配置城投债资金规模减少,资金成本上升导致中高级别城投主体发行意愿下降,发行规模环比基本稳定,AA级城投债环比增长最快。

发行规模占比方面,三季度AAA级城投债发行规模占比28.28%,同比、环比分别下降7.70个和0.29个百分点;AA+级城投债发行规模占比36.41%,同比上升3.45个百分点,环比下降0.84个百分点;AA级城投债发行规模占比33.38%,同比、环比分别上升4.03个和1.93个百分点。市场资金配给城投债的级别中枢仍持续下移。

3.发行方式、期限和品种

公、私募发行规模占比保持均衡态势,公募占比持续下降;发行期限仍以中短期为主,3年期发行规模占比持续增长;发行品种以私募公司债、超短期融资债券和一般中期票据为主,私募公司债和一般公司债环比增长较快。

从发行方式看,三季度城投债公募方式和私募方式发行支数分别为798只和740只,发行规模分别为6080.34亿元和5381.03亿元,公募、私募方式发行规模占比分别为53.05%和46.95%,公募债发行规模占比同比、环比分别下降4.37个和0.35个百分点。

从发行期限看,三季度城投债发行期限仍以中短期为主,其中1年期及以下、3年期和3+2年期发行规模占比较高,分别为24.19%、19.97%和30.64%,环比分别变化2.00个、2.30个和-0.80个百分点,3年期发行规模占比持续增长。

从发行品种看,三季度私募公司债仍为城投债主要发行品种,发行规模占35.09%,同比、环比分别上升3.16个和2.24个百分点;其他发行规模占比较大的为超短期融资券和一般中期票据,发行规模分别占15.93%和17.87%。相比较二季度而言,发行规模增加最多的为私募公司债和一般公司债,环比分别增长8.61%和20.29%。

4.各地区发行情况

城投债发行区域性分化仍较明显,江苏省发行规模仍一地独大;黑龙江省发行规模环比增幅最大,海南省发行规模下降最为明显。

三季度,江苏省、浙江省和山东省发行规模位列前三名,江苏省仍遥遥领先,总发行规模为2520.00亿元,环比增长3.26%,占同期全国发行总规模的比重为21.99%;内蒙古自治区、海南省、宁夏回族自治区、青海省和西藏自治区发行规模较小;上海市、黑龙江省和吉林省发行规模环比增速超过50%,其中黑龙江省发行规模47.50亿元,环比增长69.64%,增幅全国最大[1],但绝对规模小;安徽省、山西省、甘肃省、西藏自治区和海南省发行规模明显下降,其中海南省发行规模3.00亿元,环比下降84.21%,降幅最大。

三季度城投债发行利率同比整体下行,环比上升明显;发行利差环比均收窄,中长期限债券发行利差环比收窄幅度更为明显。信用等级对信用风险表现出较好的区分度。

三季度,各级别、期限城投债的发行利率均低于2019年同期。环比方面,受货币政策边际收紧以及市场资金配置调整影响,三季度各级别、期限城投债的发行利率延续二季度末的上升趋势,均明显上升,其中AA级短期、AA+级短期和AAA级中长期平均发行利率环比升幅最大,环比分别上升0.70个、0.71个和0.57个百分点。分月来看,7月,除AA级中长期城投债平均发行利率环比下降外,其他级别、期限城投债平均发行利率均环比上升,其中AA级短期城投债平均发行利率环比上升0.44个百分点,变动幅度最大;8月,除AA+级短期城投债平均发行利率环比上升外,其他级别、期限城投债平均发行利率均环比有所下降;9月,各级别、期限城投债平均发行利率均上升明显,超过7月水平,进一步拉高三季度整体发行利率水平。

三季度,不同级别、期限城投债发行利差同比分化明显;AA级城投债发行利差同比大幅收窄,其中AA级短期和AA级中长期城投债平均发行利差同比分别收窄62.35BP和58.78BP;AAA级城投债平均发行利差同比走阔,AAA级短期和AAA级中长期平均发行利差分别同比扩大11.49BP和9.41BP;AA+级短期和中长期城投债平均发行利差呈反向变动趋势,其中AA+级短期平均发行利差同比扩大11.92BP,AA+中长期同比收窄15.67BP。环比方面,三季度各级别、期限城投债的发行利差均收窄,其中中长期限城投债整体收窄更为明显,AA级中长期和AA+级中长期平均发行利差分别环比收窄62.57BP和44.24BP。

三季度,城投债信用等级与平均发行利率、发行利差均呈明显负向关系,即信用等级越高,平均发行利率、利差越低,信用等级对信用风险表现出较好的区分度。

三、净融资规模及债券存续情况

1.三季度城投债净融资情况

三季度城投债净融资额持续下降,浙江省净融资规模全国最大;部分省份净融资持续为负。

三季度城投债净融资规模达5522.24亿元,环比下降20.27%;其中浙江省净融资规模最大(969.57亿元,占17.56%,环比增长6.29%),其次为江苏省(876.96亿元,占15.88%,环比下降31.17%)及山东省(701.50亿元,占12.70%,环比下降1.81%)。城投债净融资规模为负的省份主要分布在东北及中西部经济欠发达或下行压力较大地区,部分省份连续三季度均呈净流出状态。东北及中西部经济欠发达或下行压力较大地区融资环境无明显改善。

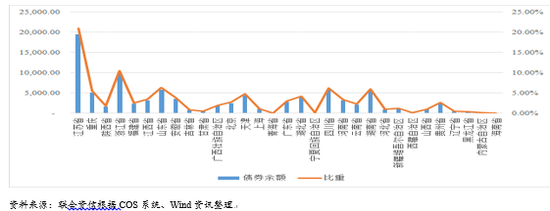

三季度末全国存续城投债中江苏省城投债余额占比最大;存续债券中私募公司债规模最大,债券级别以高级别为主。

截至2020年9月底,有存续债券的城投企业共2514家,存续城投债券共11835支,存续债券余额92448.31亿元,环比增加4.72%。从地区分布看,截至2020年9月底,江苏省城投债券余额为19455.26亿元,占全国城投债券余额的比重为21.03%,占比最大;浙江省、山东省、四川省和湖南省分列二至五名,占比分别为10.51%、6.34%、6.26%和6.00%。

图9 三季度末存续城投债区域分布(单位:亿元)

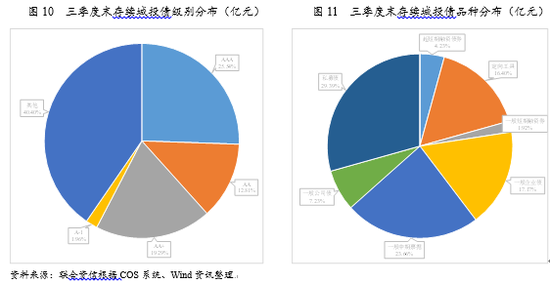

从债券级别分布看,截至2020年9月底,全国存续城投债券中AAA级、AA+级和AA级债券分别占25.57%、19.28%和12.81%,在不考虑未披露级别城投债情况下,占比分别为42.85%、32.32%和21.47%,仍以高级别城投债为主。从主体级别看,AAA级、AA+级和AA级城投企业债券余额分别占比28.57%、35.35%和33.28%,不考虑无主体级别情况下,占比分别为28.92%、35.78%和33.69%,相当一部分低级别城投企业选择以私募形式或设置增信措施发行债券。

从存续品种看,截至2020年9月底,全国存续城投债券的品种以私募公司债、中期票据、一般企业债和定向工具为主,分别占29.38%、23.65%、17.16%和16.40%。私募公司债存续规模最大,(超)短期融资券虽然单季度发行规模较大,但存续时间较短,期末余额并不大;一般企业债虽单季度发行规模较小,但因存续时间相对较长,期末累积余额仍较大。

2020年四季度到期的城投债规模较大,地方政府债务负担较重以及前三季度净融资规模持续为负的区域城投企业四季度流动性情况需关注。

存续城投债到期分布方面,在不考虑含权债券行权的情况下,2020年四季度将到期的城投债规模共4793.26亿元;如考虑含权债券行权的情况,2020年四季度将到期的城投债规模为6012.73亿元;四季度到期城投债规模仍较大,三季度净融资规模对四季度到期规模的覆盖程度尚可。

到期城投债区域分布方面,江苏省2020年四季度到期的城投债规模最大,到期规模占全部到期规模(考虑含权,下同)的24.3%,浙江省、天津市、山东省、重庆市分列其次,占比分别为7.53%、6.60%、5.17%和4.81%。四季度到期城投债中无级别的私募债及定向融资工具等占比最大,达56.72%,AAA级、AA+级和AA级占比分别为11.82%、14.36%和12.01%;主体级别为AAA级、AA+级、AA级债券占比分别为32.45%、34.25%、30.50%。相较于三季度净融资规模,部分省份缺口较大,四季度存在一定融资压力,流动性情况需关注。

图12 2020年四季度城投债到期区域分布(单位:亿元)

四、三季度城投企业级别变动情况及风险事件

三季度城投企业的级别变动以调升为主,信用风险事件主要为信托、非标等产品逾期。

三季度,主体级别调升的城投企业共29家,其中,主体级别自AA-上调至AA的城投企业3家,AA上调至AA+的城投企业17家,AA+提升至AAA的城投企业9家;调升的区域主要集中于江苏省、浙江省、安徽省及山西省。

主体级别调降的城投企业3家,其中主体级别自AA-下调至A+的城投企业2家,自AA下调至AA-的城投企业1家;评级展望由稳定调整为负面的城投企业2家,陕西省和贵州省各一家。上述级别调降以及展望下调原因主要包括企业核心资产划出、职能定位变化、权益规模大幅下降、短期偿债压力大、融资能力下降、借款逾期、或有负债风险大以及所在区域财政实力下滑等。

负面事件方面,根据已有披露信息统计,三季度负面事件涉及城投企业10家,其中河南2家、陕西2家、贵州5家,吉林1家,主要为信托、非标等产品到期出现本息延期或兑付不确定的情况;涉及的城投企业以区县级平台企业为主。

五、展望

市场资金面仍将延续整体宽裕、边际收紧。三季度以来,国内经济进一步企稳回升,各项经济指标好于预期,但同时国内仍处于疫情防控的常态化阶段,货币政策仍承担着支持实体经济、对冲疫情冲击的职能,预计四季度货币政策基调调整的可能性较小,市场资金面整体宽裕、边际收紧的态势仍将延续。

城投债发行增速将放缓,募集资金用途仍以借新还旧为主。四季度城投债到期规模仍较大,合理宽裕的外部融资环境加之较大的还本付息压力,预计四季度城投债的发行仍将保持较大规模,但增速或将进一步放缓。新型城镇化建设专项企业债券募集资金允许用于补充营运资金,有利于区县级城投债发行,城投债资金用途有望进一步丰富,但仍将以借新还旧为主。随着三季度地方政府债券发行结束,四季度地方政府债券供给压力减小,市场资金挤出效应减弱,城投债发行利率有望扭转三季度的全面回升趋势,仍将整体维持低位。

城投债信用风险仍需甄别关注。预算法细化将对经济技术开发区、高新技术产业开发区的财权独立性和控制力产生一定影响;货币政策边际收紧状态下,地方政府执政理念及意愿、能力对城投企业信用的影响将更突出,市场化转型激进、城投属性及与政府职能紧密性较弱的城投企业以及债务负担较重、经济下行压力大、信用负面事件频发和净融资缺口较大区域城投企业信用风险需重点关注。

(本文作者介绍:联合资信是目前中国最专业、最具规模的信用评级机构之一,股东为联合信用管理有限公司和新加坡政府投资公司。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。