文/新浪财经意见领袖专栏作家 阮超

越来越多的上市公司开始基于自身的长期发展战略以及并购后如何整合作为并购的出发点,最重要的标志就是在并购方案中不再要求卖方进行业绩对赌。

我们在上一篇文章《阮超:并购重组委最近一周连否三单、全年审核通过率创下新低的背后》中提到,今年并购重组委延续了去年以来的思路,坚决遏制“三高”(高估值、高业绩承诺、高商誉)。这种坚决到了什么程度呢,在注册制改革、将选择权交给市场、IPO审核通过率高达95%的大背景下,并购重组委的审核通过率创下新低,只有79%。没办法,上一轮并购牛市破灭后,此起彼伏的商誉爆雷带给市场的教训太深刻了。

商誉和业绩对赌的由来

在上一轮并购牛市是整个A股资本市场第一次真正意义上的并购浪潮,在此之前,大量上市公司对并购尤其是并购的风险、整合的困难是没有概念的。但是当上市公司的估值动辄几十倍市盈率,而并购标的基于市盈率的估值往往只有十几倍,上市公司用几十倍市盈率估值的股票为支付方式并购十几倍市盈率的标的,然后并购而来的净利润在上市公司报表上又以几十倍市盈率反映到股价上,甚至因为并购导致上市公司业绩增速提高,股价的估值倍数又进一步提高——大量的上市公司被这种财务游戏吸引投身到并购的大浪潮中。

对于这种并购,其实推高股价、做大市值才是买卖双方共同的诉求。因此,重要的是并购标的的业务受不受二级市场认可、并购完成能否把上市公司估值推上一个台阶,即所谓标的是否“性感”。某种程度上来说,作为买方的上市公司并不排斥并购标的的估值高,甚至欢迎并购标的的估值高,因为并购标的估值高往往意味着其属于“性感”的标的,对交易完成后上市公司的股价更有好处。

为了吸引到“性感”的标的,给予卖方尽可能高的估值,基于未来现金流折现的收益法估值在上一轮并购牛市中被大量使用。所谓商誉就是并购标的作价(通常是基于未来现金流折现的收益法估值结果)与净资产公允价值的差额——这就是大量上市公司在并购完成后合并报表上高额商誉的由来。

而为了抑制买卖双方推高标的估值、给股民画大饼的冲动,监管机构规定以收益法估值为作价依据的,卖方要对估值模型中未来三年现金流所对应的净利润进行承诺,这就是业绩对赌的由来。

作为并购交易中的卖方,其天然的最大诉求就是要卖个高价,为了实现这个诉求,卖方有冲动承诺更高的净利润——很多情况下,这种净利润不说是造假,也是不可持续的,因此三年业绩对赌期结束后,标的利润下滑以及随之而来的商誉减值是大概率事件。

在一脉相承的逻辑之下,监管部门将控制高估值和高业绩承诺作为遏制高商誉的短期手段,但长期来看其实市场自有其调整的机制,并购交易的逻辑正在悄然发生变化。

并购逻辑的改变

在上一轮并购牛市中流行的这套财务性并购逻辑下,因为三年对赌期的安排,根本无法对并购标的进行整合,卖方的逻辑也很有说服力:只有标的继续在自身掌控之下,其才能对业绩负责和承诺。在这种情况下,作为买方的上市公司在并购前尽职调查以及设计方案的核心出发点只是确保标的业绩真实性以及运营规范能够通过监管部门的审核,而对于并购标的是否符合上市公司的长期发展战略以及并购后如何整合几乎不做考虑。

但经过上一轮并购牛市的洗礼,越来越多的上市公司以及二级市场对于这种财务性并购趋于理性,单纯的财务性并购很难再得到二级市场的追捧。越来越多的上市公司开始基于自身的长期发展战略以及并购后如何整合作为并购的出发点,最重要的标志就是在并购方案中不再要求卖方进行业绩对赌。

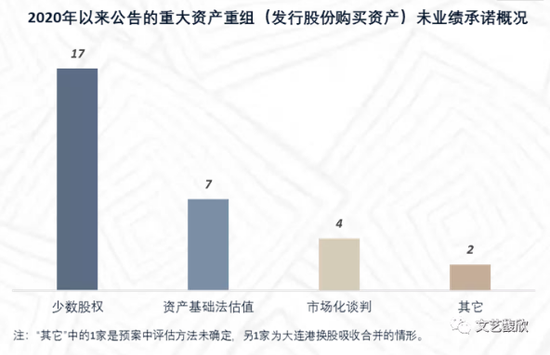

今年以来,全市场共计公告了132单重大资产重组(发行股份购买资产),其中,剔除属于向大股东买资产等强制对赌的交易,共有30单交易没有设置业绩对赌条款,除向大股东购买资产的以外设有业绩对赌条款的39单交易中又有15单采用了比强制对赌公式更为宽松的非标准对赌公式。

没有业绩对赌条款的30单交易中,有17单属于上市公司购买控股子公司的少数股权,有7单标的资产采用资产基础法估值,都属于无须业绩对赌的情形。另外,1家预案中的评估方法未确定,大连港是换股吸收合并。剩下东土科技(300353.sz)、振华股份(603067.sh)、新乳业(002946.sz)、文灿股份(603348.sh)等上市公司重大资产重组(发行股份购买资产)则是经过市场化谈判选择不设置业绩补偿条款。

跳出通道思维,给不常见的交易安排更多的宽容

去年爱尔眼科(300015.sz)公告向几家并购基金收购30家眼科医院的重组草案,方案并未设置业绩对赌条款,在市场引起了很大的关注。交易所的问询和证监会的审核反馈意见也都重点关注了这一问题,倒是上市公司自己显得颇为笃定,一是强调对于这类向大股东以外非关联方买资产的情况《重组管理办法》并未强制要求对赌,二是交易属于同行业整合,交易完成后爱尔眼科会深度介入标的的经营管理,设置业绩对赌反而会导致后续的整合缩手缩脚。交易所和证监会都接受了这一回答,也给予了这一不常见的操作足够的宽容,后续未就这一安排提出更多意见。

其实,在规则层面,监管机构早已给并购后的整合留了充足的政策支持:一是如爱尔眼科论述的,《重组管理办法》允许向大股东以外非关联方买资产的交易不设置对赌条款;二是明确募集配套资金允许用于并购后的整合费用;三是并购的协同效应可以量化计入标的的估值。

虽然在过往案例中,上述的安排都不是常见的操作,但是在并购逻辑发生改变、越来越多的上市公司基于自身的长期发展战略以及并购后如何整合为出发点来考虑并购交易的情况下,预计未来我们会看到越来越多类似这些过往“不常见”的安排。

对于上市公司以及投行来说,要充分考虑交易本身的内在逻辑,不必拘泥于是否有“案例”可参考,要跳出单纯服务于审核的通道思维,更不必为了提高审核通过率,强行将交易方案套入过往的样板中。其实,只要交易是务实和切实服务于上市公司发展而不是为了二级市场割韭菜,监管部门的宽容度和柔性比很多人想象的要大得多。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:陶然

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。