文/新浪财经意见领袖专栏作家 张瑜、陆银波

主要观点

本周讨论的小话题是,三季度出口上行的背景下,哪些行业明显受益?

这个问题并不好回答,原因是出口的商品分类与大家通常习惯的行业分类有一定的差别。从海关总署的出口数据中并不能直接找出受益的细分行业。而工业企业的出口交货值数据,由于种种原因,与出口增速出现了一定的背离。因而,我们希望借助对A股的三季报的分析,从微观角度寻找更多的线索。

行业角度:电气设备、机械设备、国防军工、汽车、家用电器、纺织服装、轻工制造,是潜在的可能实际明显受益出口的。我们的判断标准是,1)海外收入占比不能太低,至少在10%以上。2)今年3季度收入增速好于今年2季度,也好于去年全年增速。以反映出口3季度好于2季度,好于2019年的特征。比如家电,3季度收入增速为13.3%,明显好于2季度的-0.2%,以及2019年的4.3%。而家用电器2019年收入中有33.9%来自海外。

个股角度:在我们的筛选标准下,共有95只个股明显受益出口好转。标准是:1)海外收入占比超过50%。2)今年3季度收入增速好于今年2季度,也好于去年全年增速。3)今年三季度收入增速大于0。4)2019年全年收入没有出现同比50%以上的增长或者下跌。以踢掉部分借壳上市的公司。

这些个股,数量较多的行业是电子(19个)、机械设备(14个)、汽车(16个)、化工(10个)、医药生物(10个)、家用电器(8个)、纺织服装与轻工制造(各5个)、电气设备与通信(各3个)、有色金属(2个)。

结合行业、个股的信息:行业层面受益的可能有汽车、家电、机械设备、纺织服装、轻工制造。行业层面受益不明显,但某些子行业可能明显受益的行业是化工、电子、医药生物。

后续的想法:结合我们对出口份额、商品比较优势的研究,我们希望去分析哪些行业或者个股的出口受益会持续至疫情之后,哪些可能是暂时性的受益。

每周经济观察:

需求方面:汽车零售10月以来整体偏强。截止至10月25日,当月销售同比为19.5%, 9月根据周度数据计算的月度零售同比为13.2%,8月月9.5%。地产成交本周有所上行。值得关注的是螺纹消费走强,可能10月地产新开工略超预期。10月30日为440万吨,近三周平均为433万吨,去年同期为397万吨,同比为9%。此外,土地成交溢价率近几周明显走弱。

生产方面:螺纹产量略有回升,在偏高的消费带动下,近几周快速去库中。汽车批发数据,以周度数据计算的月度同比看,10月截止至25日为9.4%,9月为9.2%,8月为5.9%,10月批发可能会好于9月。

通胀方面:本周猪肉、水果和鸡蛋价格下跌,猪价已连续八周下跌;蔬菜价格小幅回涨。明年元旦、春节这两大节假日期间,猪肉供应量同比大约会增加3成左右,猪价预计将会继续回落。

资金方面:月度资金面异常焦灼,甚至出现流动性分层,带来短端收益率上行。不过在资金面之外,前期利率债供给和逆周期动能强势的两大利空因素逐渐减弱,长端利率小幅回落。

出口方面:越南出口延续高位,PMI出口订单继续改善。

风险提示:出口上行,美国大选危机

报告目录

报告正文

一

三季报简评:出口好转,谁在受益?

我们对A股工业相关行业的三季报数据做简要分析。分析的重点在受益出口上行的行业与个股,以从微观角度观察出口向好的原因。

行业角度看,我们按照这样的标准去判断某个行业是否受益出口。1)海外收入占比不能太低,至少在10%以上。2)今年3季度收入增速好于今年2季度,也好于去年全年增速。以反映出口3季度好于2季度,好于2019年的特征。

这个标准下,电气设备、机械设备、国防军工、汽车、家用电器、纺织服装、轻工制造,可能实际都是明显受益出口的。比如家用电器,3季度收入增速为13.3%,明显好于2季度的-0.2%,以及2019年的4.3%。而家用电器2019年收入中有33.9%来自海外。

个股角度,我们按照这样的标准去判断某个个股是否受益出口。1)海外收入占比超过50%。2)今年3季度收入增速好于今年2季度,也好于去年全年增速。3)今年三季度收入增速大于0。4)2019年全年收入没有出现同比50%以上的增长或者下跌。以踢掉部分借壳上市的公司。

这个标准下,共有95只个股明显受益出口好转。数量较多的行业是电子(19个)、机械设备(14个)、汽车(16个)、化工(10个)、医药生物(10个)、家用电器(8个)、纺织服装与轻工制造(各5个)、电气设备与通信(各3个)、有色金属(2个)。

这些个股中,市值较大的有:

电气设备:捷昌驱动(为全球医疗康复、养老护理、智能家居等相关行业提供专业的智能控制及传动解决方案)。

电子:歌尔股份(手机声学零组件)、兆易创新(芯片设计)、盈趣科技(消费电子产品)、长信科技(显示器件材料)、和而泰(智能控制器)、雅克科技(电子半导体材料)、全志科技(集成电路设计)。

轻工制造:梦百合(床垫)。

医药:英科医疗(医药一次性手套等)、金达威(保健品)、蓝帆医疗(医疗手套等)、九洲药业(医药原料药)、振德医疗(医用敷料)。

二

每周经济观察

(一)需求:螺纹消费走强,土地溢价率走弱

需求端,汽车零售10月以来整体偏强。截止至10月25日,当月销售同比为19.5%, 9月根据周度数据计算的月度零售同比为13.2%,8月月9.5%。10月25日当周,日均零售同比为19%。地产成交有所回升,本周周一至周五,三十大中城市成交面积同比为17%,上周为16.8%。土地供应持续负增,10月前四周为同比-45%,九月为-12.8%,八月为-11.4%。土地溢价率明显走弱,10月25日为7.1%,10月18日为13.7%,10月11日为4.4%。螺纹表观消费看,近期有所走强,可能10月地产新开工略超预期。10月30日为440万吨,近三周平均为433万吨,去年同期为397万吨,同比为9%。

(二)生产:螺纹快速去库中

生产端。水泥价格继续上行。10月30日当周,全国水泥价格指数上涨0.3%,华东、中南分别上涨0.4%,0.4%。西南区域下跌0.6%。螺纹产量略有回升,在偏高的消费带动下,近几周快速去库中。10月30日当周产量为363.5万吨,10月23日当周为358万吨,10月16日为359万吨。本周螺纹钢去库77万吨,上周去库58万吨。价格端看,螺纹钢价格小窄幅震荡,波动不大,但有上行趋势。螺纹钢HRB400 20mm上海10月30日价格为3820元/吨,10月23日为3770元/吨。汽车批发数据,10月25日当周同比为22%,10月18日当周为9%,以周度数据计算的月度同比看,10月截止至25日为9.4%,9月为9.2%,8月为5.9%,10月批发可能会好于9月。

(三)通胀:猪价持续下行,将逐步回落到正常水平

本周猪肉、水果和鸡蛋价格下跌,猪价已连续八周下跌;蔬菜价格小幅回涨。截至10月30日,菜篮子价格200指数收于120.23,较上周环比下跌0.68%。猪肉价格本周再度环比下跌3.93%,已连续八周下跌。蔬菜价格小幅回涨1.3%。根据国家气候中心预测,今年秋冬季将形成一次弱到中等强度的拉尼娜事件,极端天气或将影响秋冬蔬菜的生产和流通,对蔬菜价格产生上行压力。水果价格本周环比下跌1.08%,鸡蛋价格环比小幅下跌1.4%。

农业农村部总经济师魏百刚10月27日在国新办举行的新闻发布会上介绍称,明年元旦、春节这两大节假日期间,猪肉供应量同比大约会增加3成左右。两节期间,猪价总体上将低于去年同期水平。随着能繁母猪增加,生猪存栏量增加,出栏量也会很快增加。供应上去以后,价格将逐步回落到正常水平。

(四)资金:月底资金焦灼,短端收益率上行

截至本周五DR007收于2.5889%,DR001收于2.3004%,环比分别变化+37.19bps、+15.36bps。1年期、5年期、10年期国债收益率分别报2.7273%、2.9755%、3.1810%,较上周五分别变化+4.52bps、-2.45bps、-1.47bps。

本周央行公开市场操作净投放1900亿元,但依然难以满足市场资金需求(10月税期延后叠加跨月压力),资金面异常焦灼,甚至出现流动性分层,盘中R001最高一度上行至8%,全天加权平均价R007-DR007利差上行至78bp,但中短期票据-城投利差、城商行-股份行同业存单利差表现暂时稳定。资金面的剧烈波动对1年期国债产生冲击,且考虑到下周还有4000亿MLF到期,未来仍需谨慎。不过在资金面之外,前期利率债供给和逆周期动能强势的两大利空因素逐渐减弱,长端利率也小幅回落。并且,外盘由于欧洲疫情的恶化和美国大选形式的摇摆,避险情绪再起,风险资产大跌,A股亦不例外,股债跷跷板效应下长端利率债表现稳定。

(五)地方债:专项债发行近收官,关注提前下达额度

10月新增发行专项债合计1814亿,今年3.75万亿专项债额度中,除剩余2000亿元用于支持化解中小银行风险的预分配额度尚未发行以外,提前下达的3.55万亿已发行完毕,下阶段关注明年专项债提前下达额度,最高可达2.25万亿:2018年底,十三届全国人大常委会第七次会议决定,授权国务院在2019年1月1日至2022年12月31日,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额。2019年11月底,财政部提前下达2020年部分新增专项债务限额1万亿元。

截至10月末,全年已新增发行地方债44948亿,完成全年发行计划(47300亿)的95%。其中,一般债发行9479亿,完成全年计划(9800亿)的96.7%,专项债发行35469亿,完成全年计划(37500亿)的94.6%。本周新增专项债发行962亿,其中44亿为棚改专项债,月内投向棚改新增专项债合计522亿,占比为28.8%(9月为35.4%),再融资发行429亿。下周专项债再融资预告发行52亿。本周一般债新增发行40亿,再融资发行647亿。下周一般债无预告新增发行,再融资预告发行118亿。

(六)越南出口延续高位,PMI出口订单继续改善

本周CRB现货指数同比+5.7%,工业原料价格指数同比+7.01%,继续维持高增速;BDI指数同比-23.1%,本周跌幅未进一步走深;国内出口集装箱运价综合指数小幅回落,不过美东航线与欧洲航线运价指数继续走高;上海进口干散货运价指数环比上周则有所回升,同比增速降幅收窄至-17.8%。

月底发布的越南10月出口同比增速19.2%,较上月同比+19.6%基本企稳;国内10月PMI新出口订单指数51%,较前值50.8%继续回升;另外10月小企业PMI出口订单指数跳绳至52.8%,小企业出口景气度较高;预计10月国内出口增速仍有望维持高位。

(七)本周逆周期因子退出,人民币汇率大幅贬值

本周人民币汇率大幅贬值,中间价重回6.72以上,同时美元指数走强,周五回到94以上。本周中国外汇交易中心官方宣布人民币中间价报价模型中的逆周期因子“淡出使用”,逆周期因子自2017年5月初次启用以来,在汇率出现快速贬值走势,如:中美关系恶化导致汇率破7、我国疫情初值汇率出现贬值预期迹象时都出现过明显的应用,以防范市场贬值预期,而在其余时段基本呈现实质性退出状态。逆周期因子启动以来退出过2次,分别为2018年1月与2020年10月,不过此次逆周期因子退出时的措辞采用“淡出使用”,而非2018年时采用的“恢复中性”,因此此次逆周期因子是暂时退出还是机制改革,仍需后续央行的进一步明确和解释,当下尚不好明确。

(八)全球疫情再爆发,国际油价大跌

受全球疫情再次爆发影响,本周国际原油市场大跌。周五(10月30日)IPE布油期货结算价收于37.45美元/桶,环比上周大跌近10%;WTI原油期货结算价收于35.79美元/桶,环比上周下跌10.19%。

上周,全美商业原油库存环比小幅增加;美国汽油需求持续下跌,表观需求环比上周下降13.1%。美国原油库存情况,上周(10月23日当周)全美商业原油库存环比增加432万桶,环比上涨0.9%。美国成品油需求恢复情况,10月23日当周,美国汽油表观需求922.24万桶/周,环比上周增加6.5%,但同比较去年下降13.1%。从8月以来,美国汽油需求持续处于疲软态势。

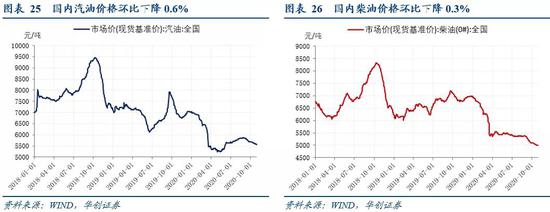

国内石油制品方面,周五,国内汽油价格收于5554元/吨,环比上周小幅下降0.6%;柴油价格收于5002元/吨,环比上周小幅下降0.3%。

本周原油供需相关消息(以下消息来自彭博新闻):1)本周一沙特能源大臣表示,石油市场“最糟糕的时刻”已经过去,但OPEC+必须保持警觉,坚定履行已经达成的减产协议。2)热带风暴Zeta导致美国墨西哥湾地区的原油生产商关闭近半数产能。

风险提示:

出口上行,美国大选危机。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。