意见领袖丨建信信托

本文作者:建信信托研究部吕致文、陈锦玉

摘要:

三季度以来,全球经济仍然笼罩在新冠疫情阴影中,主要发达国家经济恢复趋缓,加之欧美国家由于负利率常态化,刺激空间日渐逼仄,量化宽松政策成效边际递减。考虑到全球主要发达经济体对服务业的高度依赖,疫情再起将势必阻止人员聚集,全球经济年内恢复增长动力将严重受限。

中国成为全球仅有的接近完全恢复经济活动的大型经济体。三季度我国GDP实现当季同比增速4.9%,今年前三季度GDP同比增长0.7%。需求端持续填补前期缺口,供给端基本恢复至疫情前水平,CPI、PPI涨幅持续回落,流动性始终保持充裕。

基于全球疫情仍未得到有效遏制及经济回升的动力不足,预计今年世界经济将萎缩3%以上,而我国经济持续向好的基础稳固,在疫情不反弹、全球经济不崩盘的前提下,预计四季度增速将超过6%,全年经济增速将在2.2%-2.5%之间。

正文:

2020年全球经济始终笼罩在新冠疫情的阴影之下,进入三季度以来,全球主要发达国家继续深受疫情影响,恢复缓慢,而中国成为仅有的实现强劲增长的大型经济体。

一、全球经济恢复动能趋缓

(一)新冠疫情影响全球经济恢复

截至10月20日,全球新冠肺炎现有确诊病例仍超过946万例,累计确诊4,059万例,单日新增仍在30万以上。疫情仍没有消退的迹象,相反燎原之势越来越凶险(见图1)。美国、印度、巴西仍然没有走出第一波疫情的肆虐。美国每日新增保持在5万例左右;巴西每日新增浮动较大,但都在1万例以上;印度则保持在单日新增5万例左右的状态(见图2)。欧洲国家已开始了第二波疫情,其强烈程度明显超过了第一波。德国、法国、西班牙等地的突然爆发,让欧洲再次成为重灾区(见图3)。

在如此严峻的形势下,欧洲部分国家已重新开始“封城”。英国预计将在全国范围内二度封城,西班牙马德里已经宣布将对近100万人口实施局部封城,法国巴黎与蒙彼利埃两地已经启动了应急方案。德国总理默克尔向各州发出警告,表示各州目前的防疫措施完全不足以遏制德国的疫情,封城也成为必然趋势。

在今年6月30日美国众议院金融服务委员会听证会上,美联储主席鲍威尔明确表示:“在新冠肺炎疫情得到控制、人们有信心恢复正常活动之前,经济全面复苏是不可能的!”如果第二波疫情发生,“公众信心会再次受损”。可以预期,疫情始终是约束主要发达国家经济复苏的紧箍咒。

图1:全球(不含中国)新冠累计确诊及当日新增确诊病例

数据来源:Wind新冠疫情统计数据。

图2:美国、巴西、印度当日新增确诊病例

数据来源:Wind新冠疫情统计数据。

图3:德英法意西五国当日新增确诊病例

数据来源:Wind新冠疫情统计数据。

(二)大部分发达国家的刺激政策已成强弩之末

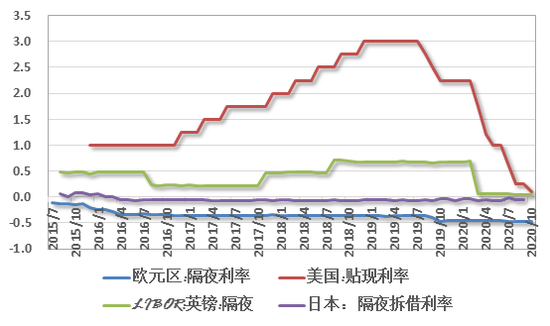

2020年全球新冠疫情影响下,欧美国家纷纷开启新一轮量化宽松政策,负利率已然常态化。进一步的刺激政策出台面临巨大的财政黑洞,也难以达到立竿见影的效果。美联储再次降息至零利率,联邦基金利率接近于零,欧元区9月30日的当月隔夜利率为-0.47%,英国10月16日的伦敦同业拆借利率(LIBOR)已降到了0.048%,日本10月16日同业拆借利率为-0.033%(见图4)。

据彭博经济研究分析显示,经过实施四轮总计近3万亿美元的纾困措施后,财政刺激效果即将消退,家庭收入总体水平将衰退至一般水平,或将使第四季度GDP少增长5个百分点,四季度预期的V型反转看起来要大打折扣(见图5)。

图4:欧美国家提早进入了负利率时代

数据来源:Wind数据。

图5:美国刺激政策的后续影响(彭博社)

图片来源:美国经济分析局BEA、彭博经济分析中心。

(三)全球主要发达经济体服务型经济的脆弱性凸显

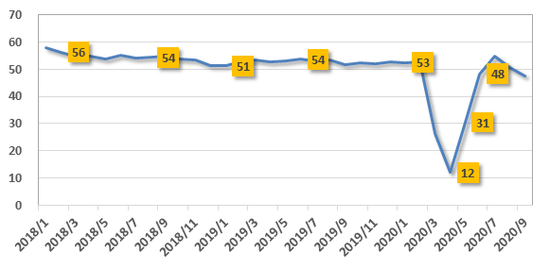

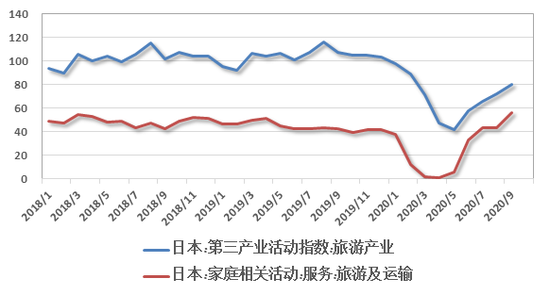

发达经济体大多是服务型经济体,经济恢复对人员聚集有很高的要求,但目前受制于疫情,相当比例民众处于准居家隔离状态,严重抑制经济复苏。从航空、旅游等行业凄风苦雨的状态可见一斑。据国际航空运输协会(IATA)统计,航空业2020年净损失总额预计将达840亿美元。短时间内很难回到2019年的水平(见图6)。欧元区服务业在疫情期间出现了大规模下降。欧元区服务业PMI指数从2020年1月的52.5急剧下降至4月的12,后逐渐反弹,但仍难达到疫情前水平,截至9月恢复至47.6(见图7),但考虑到目前疫情再起,服务业PMI指数进一步下滑将是必然的趋势。日本也深受重创,疫情期间,日本旅游产业指数降至有记录以来的最低点42.2,直至9月份仍未能恢复至疫情前水平(见图8)。

图7:欧元区服务业PMI

数据来源:Wind数据。

图8:日本第三产业活动指数、旅游及运输指数(2010年=100)

数据来源:Wind数据、日本经济产业省官方数据。

二、我国经济继续强劲复苏

(一)三季度GDP增速强劲反弹

继二季度我国GDP实现3.2%的增长之后,今年三季度,我国GDP达到266,172亿元,当季同比增速4.9%(见图9),今年前三季度GDP同比增长0.7%。三季度GDP的增速虽比大部分业内人士预期的略低,但也属于全球仅有的接近完全恢复经济活力的大型经济体。

图9:GDP当季值及同比增速

数据来源:国家统计局。

(二)需求端:持续填补前期缺口

今年前三季度,社会消费品零售总额273324亿元,同比下降7.2%,降幅比上半年收窄4.2个百分点;其中三季度社会消费品零售总额101,068亿元,增长0.9%,季度增速在年内首次转正(见图10)。

全国固定资产投资继续延续了二季度回升的态势,前三季度增速在年内首次由负转正,1—9月份,全国固定资产投资(不含农户)436530亿元,同比增长0.8%。其中,民间固定资产投资243998亿元,下降1.5%,降幅比1—8月份收窄1.3个百分点。房地产开发投资完成额增长5.6%,制造业降幅收窄1.6个百分点,基础设施增速转正,增速0.2%(见图11)。

据海关总署数据显示,三季度出口金额达到7,127亿美元,同比增加9%,净出口金额1,583亿美元,同比增加34%。前三季度我国贸易顺差为3,261亿美元,扩大11.2%(见图12),有力稳定了国际收支平衡。在新冠疫情的影响下,多国的供给缺口难以在短期内补齐,仍然需要中国补充产能,预计我国近期外贸基本格局不会有大的变化。

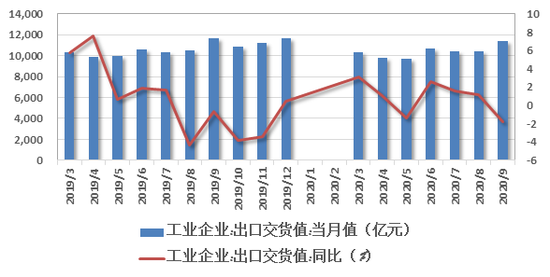

此外,9月工业企业出口交货值11376亿元,同比轻微下降1.8%,环比数据持续回升(见图13),可以预期未来一个季度的出口增长有一定支撑,但考虑到三季度以来,各国经济恢复疲态尽显,不应对四季度出口增长有过高期待。

图10:社会消费品零售总额当季值及同比增速

数据来源:国家统计局。

图12:出口及净出口

数据来源:海关总署。

图13:工业企业出口交货值

数据来源:国家统计局。

(三)供给端:总体恢复至正常水平

今年9月份,我国发电量达6,315亿千瓦时,同比增长5.3%,增速比上月回落1.5个百分点;日均发电量210.5亿千瓦时,环比减少23亿千瓦时。1—9月份,发电量54,086亿千瓦时,同比增长0.9%(见图14)。从电力生产的角度看,基本上填补了一季度产生的巨大缺口。

1—9月,我国规模以上工业增加值同比增长1.2%。9月份,规模以上工业增加值同比实际增长6.9%,增速较8月份加快1.3个百分点,这一增速已与去年同期增速持平。工业企业利润继续维持高增速。8月,规模以上工业企业实现利润总额6,128亿元,同比上升19.1%,已连续三个月同比增速在10%以上(见图15),显示出制造业企业有较大利润空间,工业生产未来持续增长是大概率事件。

制造业景气面进一步扩大。9月中国制造业采购经理指数(PMI)为51.5%,比上月上升了0.5个百分点,回升幅度是今年4月以来的最高值。自3月起,PMI已连续七个月在临界点以上,显示出制造业扩张的步伐在加快。与此同时,非制造业商务活动指数回升态势更为稳定。9月非制造业商务活动指数为55.9%,较上月增加了0.7个百分点。服务业商务活动指数为55.2%,高于上月0.9个百分点,已连续两个月上升。建筑业商务活动指数为60.2%,与上月持平(见图16)。可以看出,稳投资政策推动建筑业维持着高景气度,服务业也逐渐摆脱了疫情负面影响,进一步推高了非制造业商务活动指数。

今年9月,我国汽车产量及销量分别达到了252.4万辆和256.5万辆,分别同比增长14.1%和12.8%。其中,新能源汽车 产销分别完成13.6万辆和13.8万辆,同比分别增长48%和67.7%(见图17),汽车销量整体稳步上升。从目前汽车行业的发展趋势看,可以基本判断,持续两年的汽车行业下行大周期正在远去。

与此同时,三季度全国工业产能利用率为76.7%,比上年同期上升0.3个百分点,比二季度上升2.3个百分点。前三季度累计,全国工业产能利用率为73.1%,比上年同期下降3.1个百分点(见图18)。从产能恢复状况也可以进一步印证,中国经济在供给端已实现了标志性的V型反转。

图17:汽车销量

数据来源:中国汽车工业协会。

图18:工业产能利用率

数据来源:国家统计局。

(四)通胀水平:CPI、PPI涨幅继续回落

CPI同比涨幅自今年一季度后保持着平稳下降趋势,核心CPI增速在9月已降至0.5%。今年3月以来,随着生猪产能逐步恢复,翘尾影响逐渐减弱,我国猪肉价格增速持续下降,9月同比增速为26%,有逐渐走出非洲猪瘟和疫情影响双重打击的趋势,猪肉价格距离同比个位数增长越来越近(见图19)。

我国国内成品油价格持续低位是抑制CPI指数大幅上涨的关键因素。截至9月30日,93号汽油价格为7349元/吨,97号汽油价格为7782元/吨;到10月9日最新数据显示,93号汽油继续下降至7336元/吨,97号汽油降至7756元/吨。与去年高点相比,总体上下降幅度接近30%。柴油价格也在持续下跌,9月30日全国柴油市场价约为4975.2元/吨,零售价是6057元/吨;10月10日全国柴油市场价降至4927.8元/吨,零售价6033元/吨(见图20),预计年底前成品油价格虽有上行空间,但反弹力度有限,整体行情趋于弱势。

PPI虽然整体有所回升,但仍然处于负增长通道。随着国内疫情防控取得重大战略成果,市场需求持续恢复,6月份后PPI同比降幅逐月收窄,8月份收窄至2.0%;9月份,PPI同比下降2.1%,比5月份最低点收窄1.6个百分点。前三季度,PPI比去年同期下降2.0%,其中三季度比二季度收窄1.0个百分点。(见图21)。

从CPI和PPI的走势看,目前没有出现通胀大幅上扬的宏观基础。

图21:PPI及同比增速(%)

数据来源:国家统计局。

(五)流动性:始终处于充裕状态

疫情以来,我国流动性保持较高水平,三季度货币投放量达到近两年新高,且至今仍未明显放缓增速。9月末,广义货币(M2)余额216.41万亿元,同比增长10.9%(见图22)。同时,社会融资规模增长仍处在高水平。2020年前三季度,社会融资规模增量累计为29.62万亿元,比上年同期多增9.01万亿元,年内突破30万亿指日可待,超越了市场之前的普遍预期。9月份约为3.5万亿,比去年同期多增1.4万亿元。各项贷款余额增速趋稳,9月份金融机构构想贷款余额超过169万亿元,同比增长13%(见图23),流动性整体保持充裕。

三、近期关注

(一)“十四五”规划:双循环战略成经济发展主线

本月26-29日,十九届五中全会将审议《中华人民共和国国民经济和社会发展第十四个五年规划纲要》。“十四五”规划时期(2021-2025年)是我国全面建成小康社会、实现第一个百年奋斗目标后,开启全面建设社会主义现代化国家、向第二个百年奋斗目标进军的第一个五年。考虑到中国跨越所谓“中等收入陷阱”的基本目标,预计未来五年将保持6%左右的增长水平,十年内则仍然要保持5%以上的平均增速。

强化基础科研,弥补高端产业链创新链的短板预计将是“十四五”规划的核心目标之一。一方面,向全球价值链中高端迈步,彻底改变拥有关键技术的国外供应商对产业链“一剑封喉”的状态,以及在国际科技战、贸易战中某些“卡脖子”技术的断供、脱钩而导致整个产业链的断裂或瘫痪的被动局面,发挥创新链的关键作用。另一方面,强化扩大拥有自主知识产权、掌握核心技术的优势产业,需要围绕创新链布局自主可控的全产业链,进一步强化对基础研究的支持力度。

国内市场作为增长的动力基础作用将更加凸显。在习近平总书记近期几次重要讲话中,反复强调“以国内大循环为主体”的双循环发展格局。双循环经济将是“十四五”规划的重要底层逻辑。目前,超大规模市场已成为我国经济发展新的比较优势,去年全年我国社会消费品零售总额已接近6万亿美元,逼近美国的6.2万亿美元,我国已成为全球最大的零售消费市场之一,为构建高水平国内大循环提供了良好基础。在“十四五”期间,继续做大做强国内消费市场,加速完善内需体系,增强市场韧性与抗冲击能力是未来我国经济实现可持续、高质量发展的必由之路。

(二)中美科技领域的“围猎”与“反围猎”升级

近年来,美国对我国科技公司的制裁不断加码,被纳入美国实体清单的中国机构与个人持续增加,其中主要包含三类企业:以人工智能软硬件开发与网络通信服务为主的技术公司;科研院所以产品代理、进出口贸易及运输为主要业务的企业。在华为、TikTok、微信等企业经历了不同程度制裁后,9月28日,美国商务部以“可能被用于中国的军事活动”为由,对中国芯片制造企业中芯国际实施出口限制——美国供应商需要获得许可证才能向其出售某些产品。与此同时,美国加速向芯片行业顶端产业链实现独头垄断布局。芯片市值第一股英伟达(NVIDIA)和英国芯片IP巨头ARM控制人软银达成收购协议,剑指移动芯片端上下通吃。媒体10月9日报道,AMD欲斥资300亿美元收购芯片制造商赛灵思(Xilinx),将加速美垄断高端芯片市场的步伐。

针对美国的步步紧逼,我国的“反围猎”行动亦逐层加码。针对美国频繁的对科技型中企在境外围猎的制裁行为,我国商务部于8月28日调整发布《中国禁止出口限制出口技术目录》。删除了4项禁止出口和5项限制出口的技术条目;新增23项限制出口技术条目;对21项技术条目的控制要点和技术参数进行了修改。其中,第15条计算机服务业中新增要点:语音合成技术、人工智能交互界面技术、基于数据分析的个性化信息推送技术,TikTok中均有涉及。此次《目录》调整在TikTok出售案前夕推出,导致交易难产,有效阻止了关键技术的流失。9月19日,商务部正式发布《不可靠实体清单规定》,涉及范围包括外国企业、其他组织或者个人。在维护中国企业利益的同时,也对在华跨国公司形成巨大压力。虽然目前尚未有任何跨国公司进入这一实体清单,但足以让他们在配合美国政府围猎中国企业时三思而行。

(三)区域变局:新发展格局将逐步扭转区域发展失衡状态

新发展格局将助推内外循环畅通并相互促进,打通堵点、连接断点,畅通产业循环、市场循环、社会循环,侧重区域协同发展,使原先非均衡发展的格局慢慢走向均衡的发展格局,中西部地区将迎来重大发展机遇。

在“以国内大循环为主体”的政策导向中,中西部地区也将起到积极作用。在疫情期间,在东部地区出口导向型省市受到巨大冲击之时,中西部地区经济发展的韧性成为中国经济的有力支撑。事实上,过去十年中西部地区经济增速已远超过东部沿海地区,中西部七省一市平均增速高于东部五省三市1.7个百分点。今年上半年的增速排名上看,中西部地区也处于绝对优势,GDP增速排名前10位的省区中就有9个位于中西部。

数据来源:中西部七省一市包括湖南、湖北、江西、安徽、四川、陕西、河南、重庆;东部五省三市包括广东、福建、浙江、江苏、山东、北京、上海、天津。

四、全球与中国:四季度及全年经济展望

全球新冠疫情仍在蔓延,金融机构频繁调整全球各经济体预期增速。基于全球疫情及当前的经济发展趋势,预计今年世界经济将萎缩3%以上,美国经济全年将萎缩超5%;欧洲经济受第二波疫情影响,预计全年萎缩在8%以上;日本经济将萎缩5%以上;近期受疫情影响较为严重的巴西和印度,全年经济预计萎缩6%和9%。

尽管我国三季度的经济增速略低于预期,从目前的经济发展趋势看,只要全球疫情不出现深度恶化并打断经济恢复进程,国内疫情不出现大面积反弹的前提下,四季度增速预计将超过6%,全年经济增速将在2.2%-2.5%之间。

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。