意见领袖丨联合资信

10月16日,中国国家统计局发布的数据显示,中国9月CPI年率录得1.7%,时隔18个月重新回归“1区间”时代。

联合点评:中国国内各地积极落实“六稳”“六保”政策和常态化疫情防控措施,随着疫情的逐步缓解和经济的加快复苏,市场供需状况逐步稳定。此次9月CPI涨幅重回“1区间”,主要是受猪肉价格涨幅明显回落以及前期高基数影响。随着复工复产加速,经济活动逐步进入正轨,市场供需稳定情况下食品价格涨幅影响逐步下降,预计四季度CPI仍将保持在1~2%区间之内。

美国首次申请失业救济人数结束下滑态势再度回升

10月15日,美国劳工部公布的数据显示,在截至10月10日的一周,美国首次申请失业救济人数环比上升5.3万至89.8万,扭转了此前1个多月持续下滑的态势。

联合点评:随着美国新冠疫情的持续恶化,新增确诊病例数迟迟不见回落,加上两党大选竞争形势激烈,种族冲突和社会游行为疫情防控形成巨大挑战,经济复苏前景难以预料,劳动力市场复苏乏力。在短期内疫情难以缓解的背景下,随着冬季的来临,餐饮业户外营业活动也将受到影响,生存环境趋恶,航空业近期大规模裁员也加剧失业人数攀升;另外,美国白宫和国会就新一轮财政刺激措施谈判仍未有进展,多重因素下,美国劳动力市场将持续承压,短期内难见复苏。

美2020财年预算赤字达3.1万亿美元,创纪录新高

当地时间10月16日,美国财政部公布报告显示,美国2020财年预算赤字高达3.13万亿美元,打破历史记录。具体来看,2020财年总收入为3.42万亿美元,总支出为6.55万亿美元,支出同比增长70.9%至4,978亿美元;收入同比下降0.2%至3,732亿美元。美国9月份(2020财年的最后一个月份)预算赤字为1,246亿美元,而去年同期为盈余828亿美元。2020年初至今的赤字为3.132万亿美元,去年同期为0.984万亿美元,为去年同期的3倍以上。

联合点评:根据美国财政部的报告,当前预算赤字创新高的主要原因是国会通过的四项总额达2.4万亿美元的应对疫情帮助经济度过危机的法案,包括3月份通过的1.7万亿美元的《CARES法案》。从报告中的具体数字来看,财政支出的增加主要是由于发放失业补助和支持中小企业,而自2月份美国经济陷入衰退以来,由于个人和企业所得税收入收缩,财政收入同比下降了1.2%。按照二季度的数据计算,美国财政赤字与GDP比值高达16%,是自1945年以来的最高水平,而2009年金融危机后的该比例最高仅达到10%。同时,按照预算,当前的赤字规模已经超过政府的债务规模。当前鉴于美国新冠疫情的持续恶化,经济仍需大规模财政刺激政策的支持,新一轮刺激法案仍处在谈判中,当前低利率环境为政府偿债减轻了一定压力,但未来经济和利率的不确定性将为债务的可持续埋下隐患,同时当前巨大的赤字也将为未来经济复苏增加不确定性。

欧元区9月CPI年率终值创三年新低

10月17日数据显示,欧元区9月CPI年率终值下滑至0.8%,低于此前预估的近三年低位(0.9%),也低于前值的1%。

联合点评:9月欧元区CPI涨幅主要来自于服务业的推动,其次是食品、酒类和烟草,以及非能源类工业类产品。而受低油价影响,能源方面消费则拖累了CPI的上行。当前欧洲疫情二次暴发严重,多国重启经济封锁,欧元区经济状况再次引发担忧。9月CPI下滑至0.8%的近三年历史低点将为央行政策再次提出警示,可能引发央行对于2%中期通胀目标的再次辩论。欧盟的经济复苏状况仍未取得乐观前景,未来经济压力仍然较大。

欧盟峰会凸显二次疫情严峻,多国领导人自我隔离

10月15日至16日,欧盟秋季峰会在布鲁塞尔召开,各成员国领导人与欧盟领导人进行了面对面的会晤。但线下会议面临公众质疑,多位领导人因密切接触确诊病例而进行自我隔离,包括芬兰总理、波兰总理、欧盟委员会主席等多位重要领导人。这一状况凸显当前欧洲第二波疫情的严重性和欧洲抗疫的压力。

联合点评:当前欧洲疫情出现反弹之势,且有超过第一次疫情的趋势,多个国家出台了更为严格的防疫措施,例如法国、瑞典、荷兰、意大利、葡萄牙等国均再次进入严格防疫状态。欧盟秋季峰会在当前情形下仍进行线下会议,多国领导人聚集引发公众质疑。基于防疫考虑,德国总理已经宣布11月16日在柏林举行的非正式领导人会议将取消。疫情的严重性为欧洲抗击疫情带来不小压力,为协调疫情防控,欧盟决定定期召开视频会议。但欧盟内部缺乏统一的疫情风险防控系统,各成员国“各自为战”,既不利于欧洲疫情调控,也不利于欧洲经济的恢复。随着冬季来临,疫情来势汹汹,欧洲经济前景更加扑所迷离。

日本首相菅义伟首次出访选择越南

日本新任首相菅义伟在10月18日开启了其作为首相后的第一次出访,将在10月18日至20日之间正式访问越南,之后再访印尼,行程共4天。此次访问也是自安倍2012年第二次担任首相首先出访越南后,日本首相第二次首访选择越南。

联合点评:作为担任首相后的首次出访,出访对象一般都具有重大的外交意义。此次菅义伟的首次访问选择越南,首先来说,体现出其继承安倍外交政策方向的意志,释放出菅义伟也同样注重日越关系的信号。2002年安倍第二次担任首相后也将首次访问地选择了越南,访问越南不仅强化了日美军事的同盟关系,而且提出了“自由与开发的印太”战略构想,与美国的“印太战略”不谋而合,在多方面策应和推动美国的亚洲战略。其次,日本当前政局未稳,受疫情影响经济复苏艰难,菅义伟上台一个月即安排出访,表明菅义伟对日本外交关系的高度重视。最后,体现出菅义伟外交政策的圆滑。当前大国外交关系敏感,从长远利益来看,首次出访选择越南不仅可以避免与大国亲疏是非的嫌疑,同时加强日本与东盟关系。从经贸关系来看,日本与东盟各国也关系紧密,双方各有所需,日本需要东盟巨大的人口和消费市场,东盟各国则希望得到日本的投资,双方未来在经贸关系上有进一步上升的空间。

IMF下调印度经济预期,印度将面临史上最严重经济收缩

10月14日,国际货币基金组织(IMF)发布的最新《世界经济展望》报告中进一步下调了印度对经济增长预期,认为印度正面临新冠疫情大流行后主要新兴经济体的最大收缩。此次报告中,IMF对印度经济预测的修正幅度尤其大,该国二季度国民生产总值收缩幅度远超预期,同时指出,预计今年除中国之外的所有新兴市场和发展中经济体地区都将收缩,尤其亚洲,印度和印度尼西亚等大型经济体仍在努力控制疫情。

联合点评:自今年3月底以来,为应对疫情扩散,印度实施了严格的大规模隔离措施,受此影响,企业和就业均受到重创,造成最近季度的经济直接萎缩23.9%。由于印度的卫生条件较差,政府未能及时控制住疫情的大流行,当前印度新冠确诊病例已经超过750万,仅次于美国。而随着冬季的来临,疫情的持续反复,疫情防控将面临更加严峻形势,预计印度未来经济复苏仍面临很大压力。

新西兰大选,现任总理所在党工党赢得选举

10月17日为新西兰大选日,根据最新选举结果,现任总理杰辛达·阿德恩领导的执政党工党得票率达到了49.1%,远高于反对党国家党的26.81%和绿党的7.57%。在赢得120个议会席位中的64个之后,新西兰工党在议会中的席位已经超过了半数,因此获得了单独执政的能力,而无需像上届政府一样与新西兰优先党和新西兰绿党联合执政。

联合点评:因新西兰奥克兰地区新冠疫情二次暴发导致再度封城影响,原定于9月19日举行的大选推迟至10月17日举行。现任总理杰辛达·阿德恩自2017年上台以来,特别关注新西兰的住房危机、儿童贫困和社会不平等问题,同时在2019年因清真寺枪击事件后迅速出台严格的枪支管理法,从而赢得了公众青睐。而在2020年,她因在新冠疫情方面的有力应对,呼声大涨。此次选举结果符合市场预期,预计新西兰政局将继续保持稳健。

南非第七次延长国家灾难状态

当地时间10月14日,南非合作治理和传统事务部部长德拉米尼·祖马宣布鉴于该国的新冠肺炎疫情还没有得到完全控制及二次疫情的出现,决定将国家灾难状态再延长一个月,至11月15日结束。迄今为止,南非已经连续6次延长国家灾难状态。目前南非是新冠疫情一级防控,一级防控下大部分经济活动已经恢复正常。但是一级防控仍然对旅游、娱乐、酒类产品销售、教育,夜间出行等活动有一定程度限制。

联合点评:虽然当前南非新冠疫情趋缓,但疫情仍随时面临恶化的风险。受到疫情影响,南非采矿业、建筑业、旅游业等支柱产业均受到严重冲击,失业率急剧上升,经济活动受到严重影响。为支持经济复苏,央行已经连续多次降息,财政部也多次调整财政支出预算,同时政府也宣布了经济重建和复兴计划,希望借此创造更多就业岗位,帮助经济复苏。但因国家灾难状态持续时间太久,经济的复苏程度有限,预计2020年南非经济将萎缩8%,2021年有望实现增长。

国家主权评级动态

惠誉下调智利长期本、外币主权信用等级至“A-/A-”,评级展望调整为“稳定”

10月15日,惠誉将智利长期本、外币主权信用等级由“A/A”下调至“A-/A-”,展望由“负面”调整至“稳定”。惠誉认为,由于去年10月至11月的大规模抗议活动之后,公共财政中社会支出面临长期持续增长的压力,而新冠疫情引发的经济持续低迷又加剧了这一压力。因此,惠誉预计政府中期债务压力负担将持续增加,而在经济增长前景黯淡,沉重的政治和社会压力下,公共财政整固难以取得有效成果,主权信用等级因此受到影响。

穆迪下调英国长期本、外币主权信用等级至“Aa3/Aa3”,评级展望调整为“稳定”

10月16日,穆迪将英国长期本、外币主权信用等级由“Aa2/Aa2”下调至“Aa3/Aa3”,展望由“负面”调整至“稳定”。穆迪认为,首先,自2017年9月以来,英国经济能力持续减弱,经济增长明显弱于预期,且由于脱欧谈判的长期悬而未决,未来仍有可能低于预期;第二,英国政府财政实力受到侵蚀,由于疫情的蔓延,本就高企的债务雪上加霜,且不太可能在未来几年重建;第三,政府治理能力有所下滑,尽管英国立法和行政机构的质量仍然很高,但近年来有所下滑,政策的制定难以预测和有效。展望未来,在政策可预测性较低的环境下,低速的增长和高债务现状将为英国未来经济、财政和社会带来更多挑战。

标普下调阿曼长期本、外币主权信用等级至“B+/B+”

10月16日,标普将阿曼长期本、外币主权信用等级由“BB-/BB-”下调至“B+/B+”,展望维持“稳定”。标普在综合考虑阿曼的财政实力和其内外部债务压力后认为,尽管阿曼政府积极采取了一些降低赤字的财政措施,但考虑到当前油价增长有限以及新冠疫情对经济造成的冲击,未来三年财政赤字难以出现实质性的削弱,但财政收入却会受到严重侵蚀,政府债务压力将面临上升。

主要经济体利率及汇率走势

各期限美债收益率均出现下滑,除日本外各经济体国债与美债利差均表现走扩

本周,各期限美债平均收益率均结束上周上涨趋势表现下滑。本周美国财政部公布财政赤字规模,此次公布的赤字水平大幅高于二月份数据,且创下历史新高,鉴于当前美国疫情的持续给经济复苏带来的巨大压力,这一赤字规模进一步加强了市场对于美国继续宽松财政和货币政策的预期,因此带来的高通胀预期使得资金涌入债市;同时,欧洲疫情的二次暴发引发市场对其经济复苏的担心,部分资金流向美元债市;多重因素下,本周各期限美债收益率均出现下滑。本周1年期、5年期和10年期美债平均收益率分别较上周下滑0.90个、2.15个和4.15个BP至0.13%、0.31%和0.74%。

美债收益率下行态势下,除日本外,其他主要国家与美国债利差均表现走扩。本周1年期、5年期和10年期中美国债利差分别较上周走扩2.44个、6.10个和6.29个BP至2.58%、2.84%和2.46%;由于日本国债收益率处于负利率区间,美债收益率下行态势反而促使日美国债利差收窄,本周1年期、5年期以及10年期日本国债收益率较相应期限美债收益率利差分别收窄0.59个、1.22个以及3.52个BP至-0.26%、-0.42%和-0.72%;欧元区由于受到新冠疫情二次暴发影响,经济复苏状况再次引发市场担忧,各期限公债收益率在负利率区间内再度下探,且下探程度均超过各期限美债收益率下行幅度,导致本周欧元区1年期、5年期及10年期公债收益率与相应期限美国国债平均利差较上周分别走扩3.56个、3.08个及2.13个BP至-0.83%、-1.08%和-1.30%。

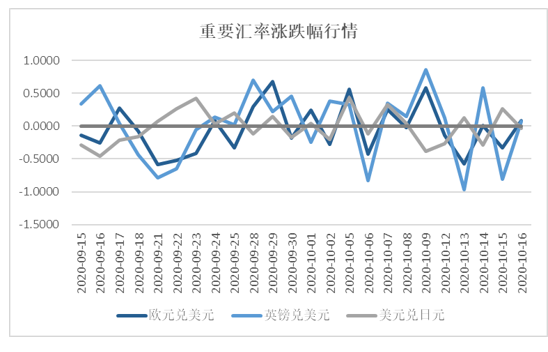

本周美元指数波动上行,主要非美货币汇率纷纷收跌

由于欧洲国家二次疫情爆发,使得市场对其经济状况担忧上升,投资者纷纷追捧美元,同时,英国脱欧谈判仍悬而未决导致英镑进入高度不稳定时期等因素均侧面支持了美元偏好。另外,周五美国公布的9月销售数据支撑了消费反弹的观点,同时新一轮更大的财政刺激法案有望推出也给美国经济带来一定信心。综合影响下,本周美元指数波动上行。截至周五收盘,美元指数收于93.7064,周内累计收张0.61%。

本周主要非美货币均表现走弱。欧洲各国面临新一轮疫情考验,多个主要欧洲国家均再次重新开始实施封锁、限制等抗疫措施,且此次疫情有超过第一次疫情的趋势。受此影响,欧元大幅下跌,本周欧元兑美元收于1.1717,周内累计下跌0.82%;而英国方面,目前欧盟峰会正在举行,尽管会前双方均措辞强硬,但会议中并未出现明显的坚硬态度,欧盟方面甚至表示谈判可能持续至11月底,脱欧谈判仍有余地。因此英镑在峰会期间也表现出明显的波动,本周英镑兑美元收于1.2917,周内收跌0.88%;本周美元兑日元汇率收于105.4000,周内累计收跌0.31%。

本周离在岸人民币均延续上周升值趋势。截至周五收盘,美元兑离岸人民币收于6.6965,周内累计下跌0.19%,美元兑在岸人民币收于6.6982,周内累计收跌0.42%。

国际大宗商品价格走势

国际原油价格延续上周上涨态势

本周,国际原油价格延续上周上涨态势。利好因素方面,根据EIA以及美国石油学会的周内数据,美国库存原油表现超预期减少;另外,欧佩克秘书长巴尔金表示,欧佩克及其非欧佩克盟友将继续保持合作,确保原油价格崩盘式大跌不会重演,欧佩克加将专注于在12月完成补偿减产。利空方面主要来自于对于欧洲等国疫情反扑的担忧。截至本周五,NYMEX原油价格收于41.03美元/桶,周内累计上涨1.56%;同期,ICE布油价格收于42.85美元/桶,周内累计上涨0.59%。

国际黄金价格因美元走强而出现下跌

本周,国际金价结束上周上涨态势出现大幅下跌,且跌破1,900美元/盎司关口,最低下探至1,885.00美元/盎司,周二出现单日最大跌幅。美元上行是导致本周金价受到挤压的主要原因。截至本周五,COMEX黄金收于1,902.90美元/盎司,周内价格累计收跌1.66%。

(本文作者介绍:联合资信是目前中国最专业、最具规模的信用评级机构之一,股东为联合信用管理有限公司和新加坡政府投资公司。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。