文/意见领袖专栏机构 招商银行研究院

一、三季度GDP:增速上行,但幅度略逊预期

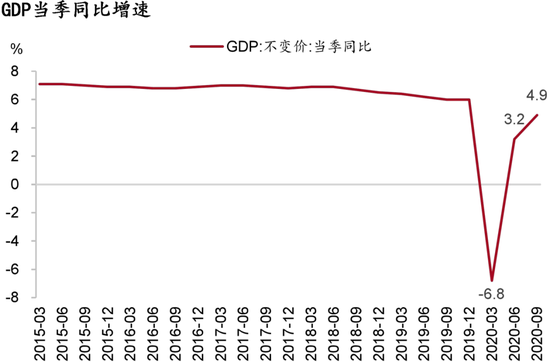

GDP单季同比增速持续上行,但低于市场预期(5.2%),第三产业恢复偏慢是拖累GDP增长的主要原因。2020年三季度,我国GDP增速保持上行,以不变价计,GDP初步核算数为26.6万亿元,同比增长4.9%,较二季度提升1.7pct。分产业看,三大产业增加值当季同比增速均显著反弹,其中一、二产业已基本恢复至疫前水平,但第三产业仍受较大影响,4.3%的当季同比增速显著低于往年水平(去年同期7.1%)。

图1:疫后GDP增速持续回升 资料来源:WIND、招商银行研究院

图1:疫后GDP增速持续回升 资料来源:WIND、招商银行研究院9月经济数据回暖趋势持续,修复斜率边际上行,动能转换趋势显现,基建和房地产投资作为前期经济恢复的主要支撑点,增长遭遇瓶颈,消费和制造业投资修复速度则显著提升。9月规模以上工业增加值当月同比6.9%(前值5.6%,市场预期5.8%);社会消费品零售总额当月同比3.3%(前值0.5%,市场预期2.3%);城镇固定资产投资额累计同比0.8%(前值-0.3%,市场预期0.9%),其中基建投资同比2.4%(前值2.0%),房地产投资同比5.6%(前值4.6%),制造业投资同比-6.5%(前值-8.1%)。

二、工业生产:活跃度进一步提升

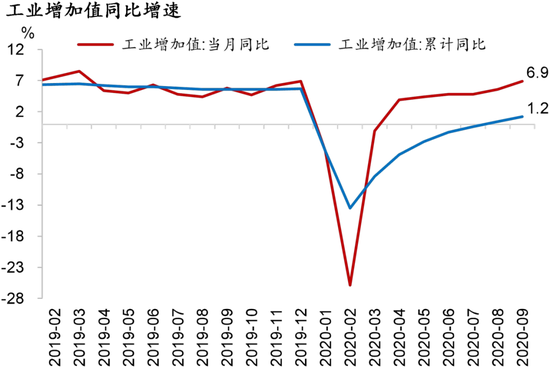

工业生产活跃度超预期提升,制造业部门贡献最大。尽管去年同期基数较高,但9月规模以上工业增加值增速仍大幅提升至6.9%,环比增加1.3pct。制造业增长加速是推动工业生产上行的主要动力(9月同比7.6%,前值6%)。其他方面,采矿业增加值同比小幅上涨(9月同比2.2%,前值1.6%),电力、热力、燃气及水生产和供应业增速回落(9月同比4.5%,前值5.8%)。

图2:工业生产超预期增长 资料来源:WIND、招商银行研究院

图2:工业生产超预期增长 资料来源:WIND、招商银行研究院内外需求双双回升,带动企业生产加速,部分行业进入补库存阶段。内需方面:一是基建、地产相关行业持续保持景气,钢铁、水泥、专用设备等行业回升显著;二是汽车产业链增长延续,带动汽车制造、通用设备、电气设备等行业持续修复;三是国内消费需求修复提速,下游消费品生产回暖。外需方面,出口保持高增长,防疫物资和“宅经济”产品增速有所回落,但仍处于高位,传统出口商品加速回升,带动相关行业生产增长。

前瞻地看,考虑到内外需求回升趋势短期内不会发生改变,部分行业已经开始主动补库存,再加上制造业投资加速,工业生产有望保持高增速。

三、固定资产投资:保持景气

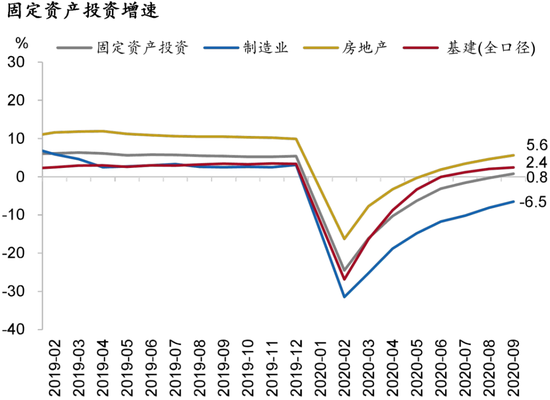

1-9月,全国城镇固定资产投资同比增速为0.8%,较前值回升1.1pct,9月固定资产投资单月同比7.5%,较前值下降0.1pct。

图3:固定资产投资增速保持高位 资料来源:WIND、招商银行研究院

图3:固定资产投资增速保持高位 资料来源:WIND、招商银行研究院(1)房地产:韧性十足

尽管调控政策不断加码,但房地产投资和销售仍然保持较高增速,显示出较强的韧性。1-9月房地产投资同比增速较前值提升1 pct至5.6%, 9月房地产投资当月同比增长12%,较前值提升0.2pct。

房地产销售面积和金额累计同比增速保持上行,但增幅有所放缓,开发商资金情况持续好转。1-9月商品房销售面积同比-1.8%,较前值提升1.5pct;销售金额同比3.7%,较前值提升2.1pct;开发商资金来源同比增长4.4%,较前值提升1.4pct。

房企拿地缩量加价,施工面积增速小幅下滑,新开工同比降幅有所收窄,竣工面积降幅扩大。土地购置面积同比-2.9%,跌幅较前值扩大0.5pct;土地成交价款累计同比13.8%,较前值增长2.6pct;房屋施工面积累计同比增长3.1%,增速较前值下降0.2pct;新开工面积累计同比-3.4%,较前值提升0.2pct;竣工面积累计同比-11.6%,较前值下降0.8pct。

整体来看,受房地产市场景气度延续带动,9月房地产投资仍具韧性,年内有望继续保持较高增速。不过由于“房住不炒”的总基调未发生变化,调控政策不断加码,将对房地产投资增速进一步上行构成制约。我们仍然维持房地产“上有顶,下有底”的判断。

(2)基建:持续下行

9月基建投资恢复速度进一步放缓,增速未达预期。1-9月基建投资同比增速为2.4%,较前值提升0.4pct,从单月投资增速来看,6月以来单月同比增速连续下滑,8月增速回落至4.8%,较前值下滑2.2pct。

多方面原因导致基建投资增速不及预期:一是财政资金投放速度偏慢,导致基建资金从源头上受到制约;二是专项债资金可能出现淤积,或未用作基建投资;三是社会配套资金相对有限,虽然城投债和中长期贷款增速较高,但其与基建投资的相关性有所减弱,表明资金并未流入项目建设中去;四是项目落地和施工落后于年初的规划。

前瞻地看,考虑到上述问题在四季度出现大幅改善的可能性不大,再加上进入冬季后北方地区停止施工,未来几个月基建投资或维持弱增长。

(3)制造业:连续改善

制造业投资增速上行的拐点已经确立。9月制造业累计同比增速较前值提升1.6pct至-6.5%,当月投资增速虽环比小幅回落,仍达到3%,远超前两个季度的平均水平。医药、黑色、电子设备等行业仍然是投资增长的主要来源。

需求上行推动企业利润修复是制造业投资改善的主要动力。随着国内国际需求的回暖,规模以上工业企业利润已实现连续4个月正增长,8月当月增速达到19.1%,为制造业投资提供重要支撑。融资环境改善也是制造业投资回升的重要原因,随着前期金融支持实体经济政策的不断落地,企业融资成本大幅降低,受此激励,企业中长期贷款占比显著提升。

未来受需求回暖、企业利润上升和低利率宽信用的推动,制造业投资有望持续改善,制造业投资向上修复的大方向不变,且修复速度将有所提升。

四、消费:加速回升

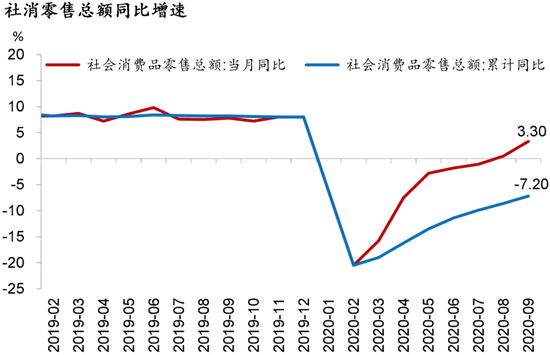

9月社会消费品零售总额单月同比增速达到3.3%,高于市场预期,且增速扩张幅度持续增加,受此影响,1-9月社零累计同比跌幅加速收窄,至-7.2%。

前期制约消费增长的因素正逐渐消解:首先,企业生产和经营状况持续好转,带动居民收入回升,前三季度居民实际人均可支配收入增长0.6%,增速实现由负转正,收入增加推动居民消费增长;其次,线下消费场景受疫情影响程度逐渐减弱,进入三季度,随着常态化防疫措施的不断完善,疫情对旅游、出行、电影、餐饮等消费的约束降低,部分服务业消费快速回升。

图4:消费加速回升 资料来源:WIND、招商银行研究院

图4:消费加速回升 资料来源:WIND、招商银行研究院前瞻地看,四季度消费将继续复苏。一方面,疫情对消费的制约已大幅缓释,未来绝大部分消费场景都将陆续恢复。另一方面,随着居民收入逐步修复,居民消费支出的能力和意愿都有所增长,在低基数等背景下,消费增长仍将继续改善。

五、结论:修复加速,动能转换

虽然三季度GDP增速稍低于预期,但从其内部结构来看,大多数经济数据逐月好转,修复斜率重新上行趋势明显。9月经济修复情况好于预期,工业生产同比超预期增长,生产端已基本恢复至疫前水平;固定资产投资仍然是经济修复的重要支撑,房地产投资增速保持稳定,基建投资增速持续放缓,制造业投资延续了上个月开始的高增长;消费增长高于预期,并逐渐加速。

未来经济将进一步向潜在增长趋势回归,随着经济政策常态化,基建和房地产投资在修复中的作用将逐渐弱化,而主要由市场力量驱动的制造业投资和居民消费将加速上行,成为经济进一步复苏的主要动力。

本期作者

谭卓 宏观经济研究所所长

步泽晨 宏观研究员

黄翰庭 宏观研究员

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。