文/新浪财经意见领袖专栏机构 联合资信、联合评级宏观研究部

经济周期是宏观经济学的重要研究领域,也是投资决策与信用风险把控的重要依据。中周期是9~10年的投资周期,以资本投资为主要驱动力。改革开放以来,以“谷一谷”的方法对GDP增长率进行划分,我国经历了4轮中周期:1982年-1990年、1991年-1999年、2000年-2009年、2010年至今。我国的设备投资周期与经济周期存在显著差异,设备投资无法对经济中周期进行全面刻画,而固定资产投资更能反映资本投资的变化趋势,数据显示,固定资产投资周期与经济周期基本吻合。我们认为,我国经济中周期是固定资产投资所引致的周期,以固定资产投资来观测中周期更合理。因此,本文基于固定资产投资变动趋势,对我国经济中周期进行刻画,判断目前我国经济在中周期中的位置与变化趋势,并探讨新一轮经济周期何时开始。

一、美国与日本的中周期特征

1.中周期定义

经济周期是指宏观经济运行中出现的经济扩张和收缩不断交替反复的周期性波动现象,一个完整的经济周期主要分为衰退、萧条、复苏、繁荣四个阶段。现实中的经济运行由多股商业周期力量叠加嵌套而成,并受逆周期调控政策影响,主要包括:康波周期(50~60年)、朱格拉周期(9~10年)、基钦周期(3~5年),根据时间长短,朱格拉周期又称为中周期。

法国经济学家Juglar在1862年出版了《论德、英、美三国经济危机及其发展周期》,他研究了英、法、美等国家国民收入、失业率和通货膨胀率波动情况,发现了9~10年的明显的经济扩展和收缩的周期变化,包含繁荣、危机和萧条三个阶段。之后的学者和市场从业者把这种中等长度的经济周期称为“朱格拉周期”,或中周期。

在后来的研究中,人们发现朱格拉周期与工业设备投资的波动周期相吻合,中周期的波动以企业设备的大规模更新和资本投资为主要驱动力。在我国,设备投资不能完全刻画经济的中周期波动,而固定资产投资周期与经济周期较吻合。固定资产更替需要资本投资增加以获得企业产能的提高,资本投资带来更多的需求,随着需求与资本投资上升,资本投资的边际效应递减,投资者的积极性降低,需求开始下降,从而形成了经济活动有规律地扩张和收缩的周期变化,因此朱格拉周期也称为设备投资周期或资本投资周期。

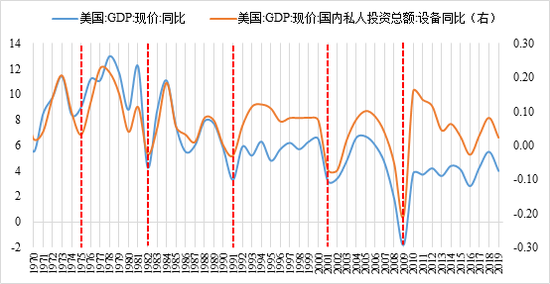

2.美国设备投资驱动的中周期特征

国外的中周期研究中主要使用设备投资这一指标来刻画经济中周期波动。

图1.1 美国设备增长率与GDP增长率(单位:%)

资料来源:Wind数据库

从图1.1中可以看出,美国设备投资的同比增速和GDP的同比增速走势基本一致,设备投资同比增长率这一指标是GDP增长率的同步指标,也可以说,设备投资周期就是经济周期本身。美国经济的中周期特征较为明显,美国自上世纪70年代初以来已历经5轮完整的朱格拉周期,分别是1975年-1982年周期长度为8年;1983年-1991年,周期长度9年;1992年-2001年,周期长度10年;2002年-2009年,周期长度8年;2009年至今。2020年,疫情加快了经济周期的下降速度,中周期可能在2020年结束。

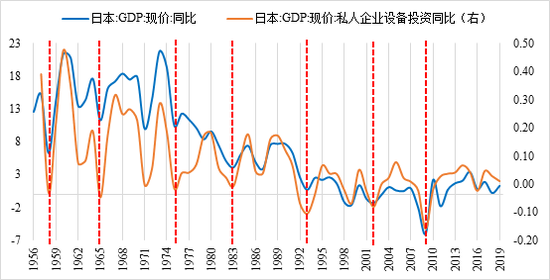

3.日本设备投资驱动的中周期特征

从设备投资增长率来看,日本设备投资同比增长率与GDP增长率变化趋势也高度吻合,这与美国情况一致,由此我们认为设备投资增长率是GDP增长率的同步指标,可以依据设备投资增长率对GDP中周期波动进行判断。

图1.2 日本设备投资增长率与GDP增长率(单位:%)

资料来源:Wind数据库

二、我国的朱格拉周期特征

1.我国GDP增长率的中周期波动

图2.1 谷一谷方法对GDP增长率进行划分的中周期(单位:%)

注:GDP增长率为GDP不变价同比增长率

资料来源:Wind数据库

“谷-谷”分割法是指将经济增长率相邻的两个极小值之间所涵盖的区域定义为一个经济周期。根据谷一谷的方法对GDP增长率进行划分,我国改革开放以来经历了四轮中周期:1982年-1990年、1991年-1999年、2000年-2009年、2010年-2020年。

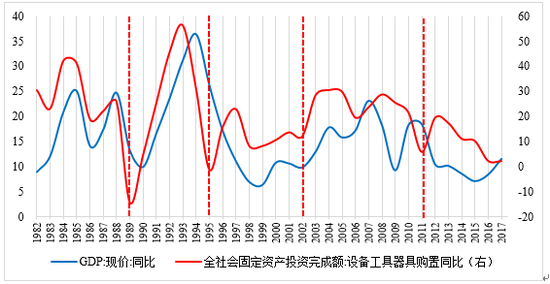

2.设备投资不能完全刻画经济的中周期波动

根据朱格拉周期理论,经济增长的中周期波动来源于设备投资的驱动。当经济收缩时,市场出清留下效率高的企业,叠加物价走低、生产成本下降,企业会增加投资,从而带动经济走出低迷;经济繁盛时期,企业盲目扩张,资本边际报酬递减,叠加价格上涨而导致的需求下滑,企业减少投资,经济再次开始衰退。

图2.2 以设备投资增长率划分的中周期(单位:%)

资料来源:Wind数据库

从图2.2中可以看出,以谷一谷划分的设备投资周期分别为:1983年-1989年(7年)、1990年-1995年(5年)、1996年-2002年,2003年-2011年(9年)、2012年至今。可以看出,设备投资周期长短不一,并没有明显的10年左右的中周期波动特征,其周期的时段与GDP增长率周期有明显差别。

总体来看,我国设备投资的中周期与GDP增速的中周期波动不吻合,因此,我们认为设备投资不能对经济增长的中周期波动进行完全刻画。

3.固定资产投资周期与经济中周期基本吻合

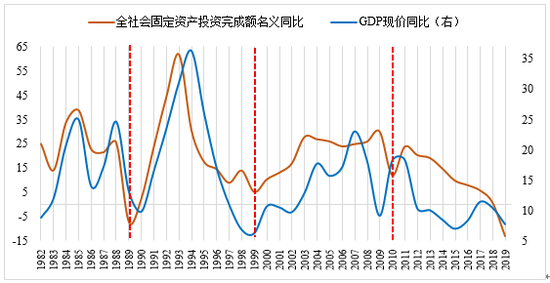

在我国设备投资在固定资产中占比较小,并不能完全代表资本支出的变动趋势,其数据口径也与国外发达国家的私人设备投资有所差异。我国的经济发展模式一定的独特性,包含了制造业、房地产、基建投资的固定资产投资更能解释我国经济的驱动力和资本投资的变动。因此,在我国中周期研究中,我们对我国固定资产投资的周期性波动特征进行分析。

图2.3 固定资产投资增速与GDP增长的关系(单位:%)

资料来源:Wind数据库

从图2.3可以看出,固定资产投资同样经历了四轮中周期:1982年-1989年(低点领先GDP增速一年)、1990年-1999年(与GDP增速一致)、2000年-2010年(低点滞后GDP增速一年)。在1982-1999年的两轮中周期中,固定资产投资增速与GDP增速趋势高度一致,在1989年和1993年的拐点领先于GDP增速一年。在2000年以后的中周期中,政府于2009年推出“4万亿”刺激计划,强逆周期政策的影响使固定资产投资周期延后至2010年,滞后于GDP增速一年。

我国固定资产投资的确具有工业化起飞阶段急剧膨胀的特征,固定资产投资占GDP的比重从1981年的20.0%增长到2015年的81.6%。在此期间,固定资产投资是GDP增长最主要的驱动要素,也是推动经济周期运行的主要动力。2015年固定资产投资占GDP的比重达到高点,之后进入了周期的下行阶段。可以判断驱动GDP增长的主要动力仍然是固定资产投资,但随着固定资产投资边际效应减弱,我国将迎来产业转型关键期。

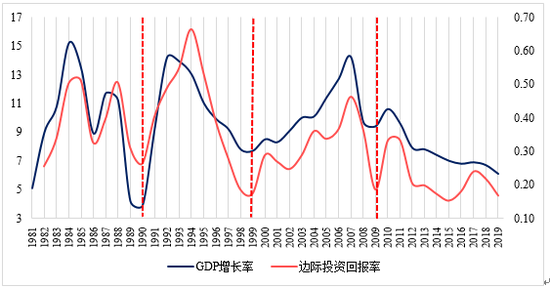

朱格拉周期的主要推动因素是资本投资,而决定投资品的生命周期的是投资回报率的高低。在讨论朱格拉周期时,需要考虑投资边际回报率。国际上通常用“增量资本/产出”(ICOR)来衡量一个国家或地区宏观投资效率,ICOR表达了一元的GDP变动需要多少的投资来带动,ICOR越高,表示一国的投资效率越低。由于这一指标是投资效率的反向指标,在文中我们定义边际投资回报率=ΔGDP/资本形成总额来衡量资产的投资回报率,从而更加直观地反映固定资产投资效率与GDP增长的关系。

图2.4 边际投资回报率与GDP增长的关系(单位:%)

注:边际投资回报率=ΔGDP/资本形成总额

资料来源:Wind数据库

从上图中可以看出,我国GDP增长率与边际投资回报率变化趋势高度一致,其相关系数达到0.78,以边际投资回报率划分的中周期与GDP增长率的中周期完全一致。

综上所述,我们通过、固定资产同比增速、边际投资回报率考察了我国固定资产投资周期,数据显示,我国固定资产投资周期与GDP增长的中周期基本吻合,两者的波动趋势也基本一致。在我国,相较于设备投资,中周期更是固定资产投资所驱动的周期,固定资产投资可以作为观测经济中周期波动的同步指标。

进一步地,我们将结合我国实际国情对我国固定资产投资数据进行解构,探索合适的划分中周期的指标。

(1)国有企业投资与民间投资

在我国经济由计划经济向市场化转型的进程中,国有企业在固定资产投资中扮演着举足轻重的角色,随着市场化机制逐步完善,民间投资逐步成长为拉动经济增长的重要力量。本部分,分别分析二者的投资与经济中周期的关系。

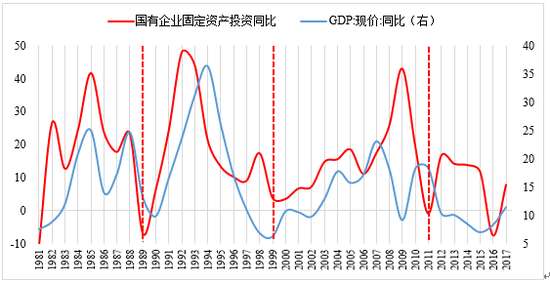

图2.5 国有企业固定资产投资增速与GDP增长的关系(单位:%)

资料来源:Wind数据库

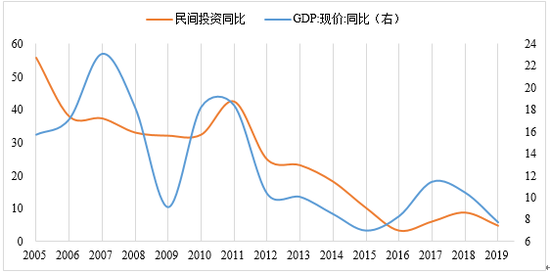

图2.6 民间投资同比增长率与GDP增长的关系(单位:%)

资料来源:Wind数据库

从国有企业固定资产投资增速来看,在2007年之前,国有企业固定资产投资增速与GDP增长率变动趋势高度相关,从拐点来看,国有企业固定资产投资增速1989、1992、1997年的拐点都领先于GDP。而在2009年之后,国有企业固定资产投资率与GDP增长率相关性降低,趋势背离明显。事实上,国有及国有控股单位固定资产投资额占全社会固定资产投资额的比重一直在下降,从2003年的53.0%,至2017年已经下降至36.3%。

反观民间投资的固定投资完成额,占全社会固定资产投资额的比重从2004年的25.5%持续上升至2017年的59.5%。这表明在我国工业化起飞阶段,民营经济得到了良好的发展,而民间投资的市场化更高,对宏观经济变化的调节更加敏感。根据美国经验,经济进入成熟阶段,私人设备投资显现出朱格拉周期特征,此指标与我国民间投资固定投资完成额较契合。从已有数据来看,民间固定资产投资增速基本同步于GDP增长率,可以作为中周期波动的观测指标。

综上所述,相比于国有企业投资,民间投资已迅速成长为固定资产投资的主要部分,进一步来说,民间投资的市场化更高,在宏观经济波动时,民间投资意愿的反应也更加敏感,因此在2010年以来的中周期中,通过民间固定资产投资来刻画经济的中周期波动比国有企业投资更加有效。

(2)建筑安装工程、房地产、制造业投资

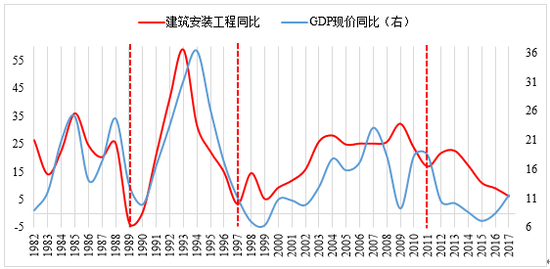

建筑安装工程、房地产、制造业投资是固定资产投资的重要分类指标,也与我国经济增长高度相关,本部分我们从以上三个指标的中周期特征进行分析。从下图可以看出,建筑安装工程投资增速与GDP增速相关度较高,且显现出明显的10年左右的中周期波动特征,1989年和1997年,建筑安装工程投资增速皆先于GDP增速到达低点,2009年及以后,由于政府的强刺激政策,于2011年达到低点。总体来看,建筑安装工程周期与经济增长周期基本吻合。

图2.7 建筑安装工程投资率与GDP增长的关系(单位:%)

资料来源:Wind数据库

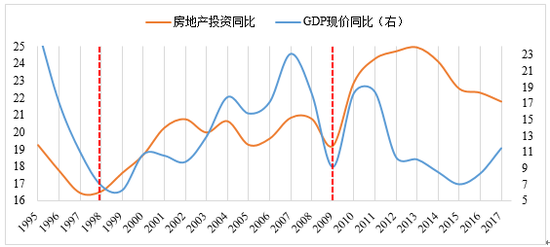

从房地产角度来看,1997年-2014年,我国经历了长达17年的房地产高增长时代,房地产行业上下游产业链长,地产投资的提高将直接带动国民经济各行业的增量需求。从下图中可以看出,我国房地产投资增速与经济增速相关度较高,也呈现先出显著的十年左右波动的特征,于1997年和2009年到达低点,这与GDP增长率中周期基本吻合。

图2.8 我国房地产对GDP增长的驱动(单位:%)

资料来源:Wind数据库

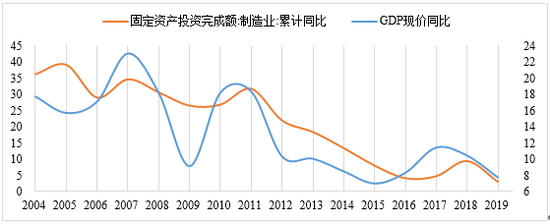

制造业固定资产投资完成额与GDP增长率高度相关(相关系数为0.85)。值得注意的是:在2009年以来的中周期中,指标皆显现出明显的短周期特征,分别为2010年-2012年,2013年-2015年,2016年-2019年。这与中周期包换2~3个短周期的理论相吻合,由此佐证了我国2010-2020年经济中周期的划分。

图2.9 制造业投资增速与GDP增长的关系(单位:%)

资料来源:Wind数据库

综上所述,建筑安装工程、房地产和制造业投资增速与GDP增速的变动趋势相关度较高,其中建筑安装工程和房地产显现出明显的中周期波动特征,且与经济周期基本吻合,印证了上部分我国固定资产驱动经济中周期的结论。

4.产业与微观角度的指标探索

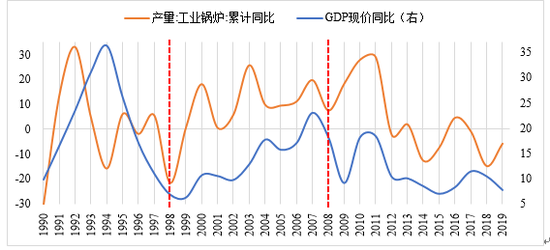

上一节,我们在宏观的角度对固定资产投资以及相关分类指标进行了分析。本部分,我们从产业和微观的角度对一些主要工业产品产量进行拓展分析,进一步描述我国中周期波动。指标包括:工业锅炉产量、金属切削机床产量、钢产量、水泥产量,这4个指标从不同的角度反映了我国固定资产投资和设备投资情况,以及微观视角的资本支出意愿。

图2.10 工业锅炉产量与GDP增长的关系(单位:%)

资料来源:Wind数据库

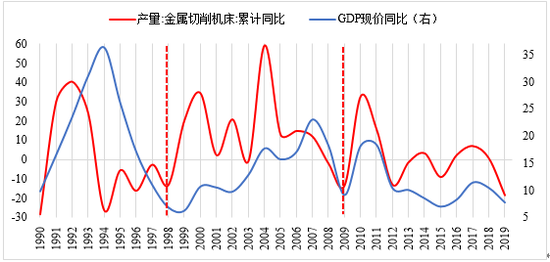

图2.11 金属切削机床产量与GDP增长的关系(单位:%)

资料来源:Wind数据库

首先,工业锅炉产量同比增速与GDP增长率变动趋势基本一致,也显现出10年左右波动的中周期特征。从拐点来看,工业锅炉产量的拐点在大部分情况下领先GDP增长率拐点1年时间(如1998年、2008年中周期末端的拐点,以及2001年、2004年、2014年、2018年短周期的拐点),可以将这一指标看作GDP增长率的先行指标。2019年,工业锅炉产量同比增速有向上拐头的趋势,预示着我国经济增长中周期拐点的出现。

从上图中可以看到,金属切削机床产量同比增速这一指标同样具有明显的中周期波动,其变动趋势与GDP增长率基本一致。从拐点来看,1998年之后,其拐点在大部分时间与GDP增长率保持一致(如2004年、2009年、2015年、2017年的拐点),因此可以将这一指标看作GDP增长率的同步指标。2019年,金属切削机床产量同比增速与GDP增速皆为下行趋势,可以判断,2019我国经济仍然在中周期底部运行。

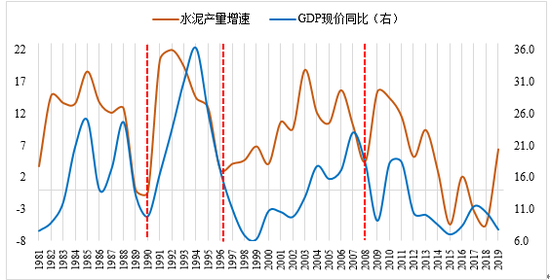

图2.12 水泥产量与GDP增长的关系(单位:%)

资料来源:Wind数据库

从上图中可以看到,水泥产量增速具有明显的中周期波动特征,周期分别为:1981年-1990年、1991年-1996年、1997年-2008年、2009年-2018年。从中周期拐点来看,其拐点明显领先于GDP增速拐点(如1996年、2008年)。在短周期的拐点上,水泥产量增速也明显领先于GDP增速(如2003年、2006年、2009年、2016年等)。因此我们可以判断水泥产量增速是GDP增速的领先指标。值得注意的是,水泥产量在2018年之后拐头向上,在2019年强劲反弹,预示着我国经济增长中周期拐点的出现。

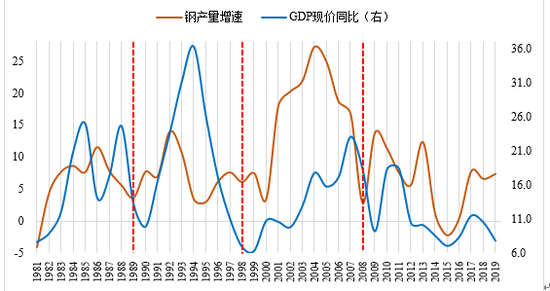

钢产量增速与水泥类似,也显现出中周期波动的特征,其与GDP增速相关性较高。从中周期拐点来看,其拐点在1989年、1988年、2008年的拐点皆领先于GDP增速一年。因此,钢产量增速可以看作GDP增速的先行指标,来观测经济增长的中周期波动。

图2.13 钢产量与GDP增长的关系(单位:%)

资料来源:Wind数据库

综上,我们考察了工业锅炉产量、金属切削机床产量、钢产量、水泥产量增速这4个指标的中周期波动,可以看出工业锅炉产量、钢产量、水泥产量增速是GDP增速的先行指标,金属切削机床产量增速是GDP增速的同步指标。通过对以上指标的分析,我们可以看出2019年,我国经济处于经济中周期的底部,而先行指标出现拐头向上的趋势,因此可以判断我国经济中周期的新起点将在1~2年内出现。2020年,我国经济增长因为新冠疫情的影响大幅下降,延缓了新周期的进程,可以预测,2021年经济活动恢复正常后,新的中周期即将开启。

三、结论

总结以上我们对中周期的分析,我们得出了以下结论:

1.我国经济增长存在中周期波动,固定资产投资是我国经济中周期的主要驱动力。我国设备投资周期与经济周期明显不同,而固定资产投资周期与经济中周期基本吻合,固定资产投资与经济增长的变动趋势高度相关,国企投资、民间投资、建筑安装工程、房地产、制造业投资的相关指标,印证了我国中周期波动的特点、驱动力及中周期的划分。由此,我们可以判断,我国经济的中周期由固定资产投资驱动,以固定资产投资对我国经济中周期进行刻画比较合理。

2.我国自改革开放以来经历了四轮中周期:1982年-1990年、1991年-1999年、2000年-2009年、2010年-2020年。从产业和微观的角度看,工业锅炉产量、钢产量、水泥产量是GDP增速的先行指标,2019年,先行指标已经拐头向上,这预示着上一轮周期的结束和新一轮周期的开始,2020年以来的资产价格上涨的趋势页佐证了这一结论。

3.虽然我们判断目前处于上一个周期的底部,但新的中周期处于复杂的经济环境之中。一方面,国际关系紧张对我国出口及产业链带来负面影响。另一方面,疫情的发展具有不确定性,如果疫情反复,则可能对经济造成冲击。这两大偶发事件的影响会对经济周期带来短期扰动,但不会改变中周期的运行规律。

(本文作者介绍:联合资信是目前中国最专业、最具规模的信用评级机构之一,股东为联合信用管理有限公司和新加坡政府投资公司。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。