意见领袖丨中国财富管理50人论坛(CWM50)

本文作者:盛松成

汇率是一个非常重要的指标,对经济和社会的影响都很大,难道我们就可以一放了之,完全“清洁浮动”?这显然是不可取的。

今年以来,受国内外经济形势和疫情冲击等因素的影响,人民币汇率经历了一番起伏,截至9月初,过去三个月时间累计升值幅度已超过4%。随着近期人民币的持续走强,关于人民币汇率走强的背后成因、人民币变化趋势对于经济和金融市场带来的影响以及人民币汇率的形成机制等相关一系列问题均受到市场的高度关注。

对此,中国财富管理50人论坛(CWM50)于9月13日举办了主题为“当前人民币汇率变化趋势与机制完善”的研讨会。中国人民银行调统司原司长、上海市人民政府参事、中国财富管理50人论坛(CWM50)特邀学术成员盛松成出席会议并就我国汇率制度、资本流入等情况提出了自己的观点。

以下为发言全文

一、我国已基本退出对汇率的常态化干预

从汇率制度的发展过程来看,我国从2005年开始进行“汇改”。第一个标志性的时间点是2005年7月21日,提出了参考一篮子货币进行调节、有管理的浮动汇率制度。另一个标志性的时间点是2014年3月17日,我国开始允许人民币兑美元的汇率日波幅由±1%扩大到±2%。

影响最大的是2015年的“8.11”汇改,是我国汇改发展史上的“里程碑”,其中最主要的是人民币汇率中间价形成机制的改革,即:人民币汇率中间价=上一交易日收盘价+一篮子货币汇率变动,这实际上可给报价的商业银行作为参考。在次日上午9点,共有13家报价行进行报价,去掉一个最高价,去掉一个最低价,加权平均得出中间价,然后在9点15分宣布当日中间价, 9点30分开始交易。

“8.11”汇改还将人民币一次性贬值约2%。这是因为从2014年下半年到2015年“8.11”汇改,差不多一年的时间中,人民币一直在承受贬值压力,央行想借此次汇改将压力一次性释放。

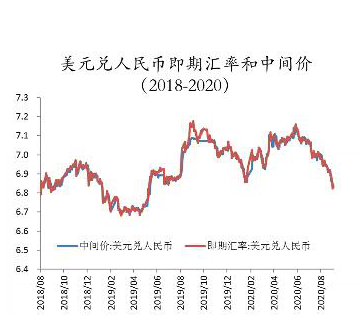

为了应对“8.11”汇改后资本大量的流出和汇率的波动,2017年5月我国央行又引入了逆周期调节因子。逆周期调节因子作为一种手段,可以缓解汇率超调。如下图所示,蓝色是中间价,红色是前一天美元兑人民币的即期汇率。从两条线的拟合度可以看出,在一般情况下,如果两条线拟合度较高,说明逆周期调节因子运用得相对较少,如果两条线拟合度较低,说明逆周期调节因子运用得比较多。

当然,也不能就此一概而论。商业银行不一定完全根据前一交易日的价格向中央银行报价,因为每家机构持有的币种和头寸的情况不同。但是从趋势上看得出来,比如说,在去年的8月至10月,中间价和前一天的收盘价相差较大,说明这两个月中逆周期调节因子的运用可能是比较频繁的。接下来虽然有时可能也会运用逆周期调节因子,但总体看用得比较少。尤其是最近大半年以来,人民币兑美元汇率基本由市场供需关系决定。可以认为,目前我国已经基本退出对汇率的常态化干预。

我的一个观点是,没有必要对目前的汇率制度做比较大的改动。可能在这个方面我会是少数派,所以我今天是抛砖引玉,向大家学习。

为什么我认为没有必要对目前的汇率制度做比较大的改动?因为如果要做比较大的改动,无非是在两个方面:一是提高汇率的日波动幅度,超过2%,二是取消中间价,实现汇率完全清洁浮动。

人民币汇率日波动幅度从2014年开始就提高到2%了,而在此后的时间里,汇率日波动基本上都没有超过2%。日2%已经是一个较大的幅度了。所以我认为没有必要再将其提高至超过2%,比如宣布将人民币汇率日波幅上限提高到3%、4%等。

企业往往希望汇率基本稳定,因为这样可以避免汇率波动造成的干扰,企业可专注于生产和经营,而不需要过多地判断汇率的变化趋势。如果汇率大起大落,企业反而会利用汇率去套利,也就离开它的本行了。所以人民币汇率保持基本稳定是比较理性的,我长期以来都持有这种观点。

近期还经常听到这样一句话,叫做“增强人民币汇率弹性”。我觉得这样说没有什么大问题,但实际上不是很恰当。因为人民币的汇率是否弹性大,实际上也就是它的波动幅度大不大,这应该是由市场来决定的,而不是我们去增强的。这样讲给人们的印象就是中央银行在主动增强人民币汇率弹性。事实上,我们现在已基本退出常态干预,让市场来决定汇率,而且实际上近期人民币汇率波幅并不高,就像我刚才所说的,日汇率波幅并没有达到2%。

如果现在宣布汇率波幅扩大,可能会扰乱市场预期,鼓励汇率投机,对原本比较平稳的外汇市场造成市场预期的紊乱,所以我觉得目前不宜宣布扩大汇率波幅。

二、越来越多的国家选择中间状态的汇率制度

我们究竟应该选择完全的“清洁浮动”汇率制度,还是保持有管理的浮动汇率制度?现在有一种观点,认为我们应该实行完全的“清洁浮动”汇率制度。我最近在查阅资料后发现,宣布汇率自由浮动的国家本身也会干预市场,而不是完全遵循汇率“清洁浮动”。

这在国际上有很多例子,比如说,日本在2003年为了避免日元升值,一次性买入了1500亿美元,而此前日元已经完成了汇率市场化。2010年,欧债危机爆发以后,避险资金大量流入瑞士,使瑞士法郎大幅高估,导致通货紧缩。于是,瑞士央行于2011年9月设定瑞士法郎兑美元汇率上限,以缓解通缩压力。也就是说,哪怕是宣布了实行“清洁浮动”汇率制度的国家,在必要的时候,也会进行干预。所以,我们保留干预的手段,保留逆周期调节因子是完全必要的。当然,逆周期调节因子运用不运用是另外一回事。

如下图所示,这是国际货币基金组织成员国中实行不同汇率制度的国家占比,该数据每年都会公布一次,目前最新的数据是2019年的。公布的各个成员国的汇率制度有很多,大致可归类为三种:(1)固定汇率制度,(2)有管理的浮动汇率制度,(3)清洁浮动汇率制度。

2009~2019年,在这10年中,实行硬盯住汇率制度,也就是固定汇率制度的国家,占比在提高,从12.2%提高到12.5%。而实行软盯住汇率制度,我们可以把它理解为类似我国的有管理的浮动汇率制度,占比从2009年的34.6%,提高到了2019年的46.4%,提升了接近12个百分点,说明采取类似我国的汇率制度的国家已越来越多,也表明“清洁浮动”不一定优于非“清洁浮动”。

2016年8月,IMF将我国的汇率制度归类为“软盯住汇率制度”当中的“稳定化安排”。因为软盯住汇率制度也有好几种,其中有一种就叫做“稳定化安排”。在2009年的时候,“稳定化安排”的占比只有6.9%,现在已经达到13%,几乎翻了一番。我举这个例子是为了说明,实行“清洁浮动”汇率制度并不是各国汇率制度改革的趋势。

三、目前应关注短期资金大量流入和人民币过快升值

我认为未来资本流入压力可能会进一步加大。在1999-2014年和2017-2019年期间,我国持续“双顺差”,后来顺差减少了,资本项目逆差的情况也有。

现在又出现了新的变化,流入我国的资金开始增多。今年7月,银行代客结售汇顺差32.12亿美元,外资通过陆股通净增持A股104亿元,将中债登和上清所的数据加总的境外机构单月增持债券1649亿元。8月份,国家统计局公布的北向资金虽然小幅净流出20.3亿元,但是境外机构继续增持人民币债券合计1370.7亿元。由此可见,大家对人民币的资产还是很看好的。8月份,我国外汇储备余额达到3.16万亿元,比上个月增加102亿元,已经连续5个月上升。

我们现在应该警惕短期资金的大量流入,因为短期资金大量流入可能提高输入性的通货膨胀压力、推高国内资产价格。

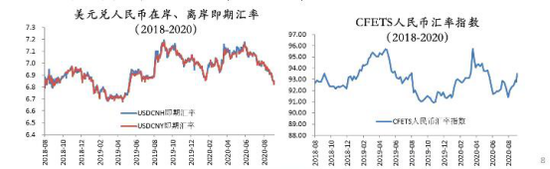

我们应该对资金的流入做一个分析。保持开放的方向是对的,但是也不能一开了之、什么资金都可以进入。目前我国对资本流入的态度是宽进严出,不管是短期资金,还是长期资金,都欢迎进来。预计在未来比较长的时间内,资金都会大量流入。大家知道,第一,我国的经济恢复得比西方国家好;第二,国内外利差比较大,近期我国十年期国债利率在3%左右,有时甚至超过3%,而美国只有在0.7%左右,低的时候只有0.6%左右。此外,汇率升值趋势也比较明显。7月上旬,人民币兑美元汇率升值破了7的关口。8月以来,无论是人民币兑美元双边汇率,还是人民币兑一篮子货币都明显升值。8月31日,人民币兑美元在岸、离岸汇率双双突破了6.85。

以下左图是美元兑人民币在岸、离岸即期汇率。最近一段时间,美元贬值较多,人民币升值较快,这一变化和美元指数本身有关系。而人民币最近的升值不单单是对美元的升值,因为人民币汇率指数本身也在上升,汇率指数是通过一篮子货币计算出来的,说明人民币对全球的主要货币都处于一个升值趋势。

所以,正如我刚才所说,国内利率比国外高2个百分点以上。同时,人民币汇率又在升值的过程中,所以我们要高度关注短期资金对国内金融市场的冲击,不能一放了之。很可能大量进入的资金恰恰是短期资金,甚至是投机的资金,而不是直接投资到我国的实体经济当中。如果直接投资到我们的实体经济当中,我们当然是欢迎的,但是如果是短期资金的流动,就容易造成金融市场波动、通货膨胀和资产价格上升。

我们现在需要关注的是大量的短期资金流入我国。现在全球主要央行都实行宽松的货币政策,比如美联储的总资产已经在半年多的时间内从3.7万亿美元增加到7万亿美元左右,预计未来还会进一步扩张。这个时候,美国很希望资金流出去。所以此时,如果我们敞开大门使得外部资金可以无条件流进来,而又严格限制国内资金流出去,这实际上对我们是不利的。

我最近发表了几篇关于资本账户双向开放的文章。我认为不仅应该开放,让外资可以进来,同时我国资金也可以出去。我这里主要指的是企业对外直接投资,收购、并购高新技术企业,购买能源资源。当然这些方面的难度是越来越大的,因为西方国家尤其是美国,对我们的限制很厉害。在这样的情况下,我们自己更不应该给自己设限,而应鼓励企业去投资国外的实体经济。相反,我们如果限制住我国企业对外投资,而让大量资金流进来,最后的结果很可能是几个月后短期资金大量流出,这个过程中,我们还被剪了“羊毛”。当然,我主张企业资金走出去并不是说可以去投机炒房地产、买艺术品等等。但是对于直接投资,我认为我们应该鼓励。

如果认为资金流入越多越好,流出越少越好,这就是犯了300年前重商主义的错误。如果只能进来,不能出去,那么人家的资本也不会进来,而且实际上也确实做不到。

对于短期资金的流入,我们也可以借鉴西方国家曾经采取过的一系列手段。比如,冰岛曾经在2016年对部分流入外资收取高达75%的无息准备金,在储蓄一年以后降至40%。目的是要把钱留住,使它们真正地投入实体经济中,或者在金融市场中也可以,但是不能进行短期炒作。韩国从2011年开始对银行非存款外汇负债收取“宏观审慎税”,负债期限越长税率越低。负债不到6个月的税率高达1%。这些都是预防短期资金对一国经济和金融冲击的有效方法。

总结一下,我认为我国目前的汇率制度并不需要在根本上做大的变动,目前的汇率制度是基本适合我国国情和国内外形势的。当然,这并不是说汇率制度不需要改革了,它当然需要改革,但是我认为,如果要改成完全清洁的浮动汇率制度,而且在短期内完成改革,这是不现实的。这是我国和别的国家一个很大的区别。汇率是一个非常重要的指标,对经济和社会的影响都很大,难道我们就可以一放了之,完全“清洁浮动”?这显然是不可取的。

(本文作者介绍:中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。