意见领袖丨管涛(中银证券全球首席经济学家)

把外国投资者美债持有直接等同于外国央行美债持有,是“以讹传讹”。

美国财政部每月滞后一个多月发布月度国际资本流动报告(TIC)。这是市场通过高频数据,观察美国跨境组合投资(包括股票和债券投资)状况的一个重要窗口。今年以来,为应对新冠肺炎疫情冲击,美国采取了超常规的财政货币刺激措施,加之美国政府频频制造国际纷争,加剧地缘政治紧张局势,进一步引发了国际社会对于美元国际地位的关注和讨论。从美国财政部日前发布的今年上半年国际资本流动报告,可以读出以下信息。

外国投资者持有美债兴趣下降

今年上半年,美国财政部出台了三轮共计2.2万亿美元的财政纾困计划,大力救助因疫情大流行而深陷困境的企业和家庭,导致美国联邦政府财政赤字急剧扩大。截至6月底,美国年化联邦财政赤字与年化名义GDP之比达14.2%,较2008年金融危机应对时的峰值高出4.0个百分点。

为弥补联邦财政赤字,美国国债发行大幅飙升。到6月末,美国国债(下称“美债”)余额达26.48万亿美元,短短4个月时间新增美债余额3.07万亿美元,而2008年金融危机应对时用了一年半时间。但是,过去4个月,外国投资者持有美债不增反降1873亿美元。到6月底,外国投资者持有美债占比为26.1%,较2月底回落了4.3个百分点,占比为2008年4月以来最低。

也就是说,在美债供给剧增的情况下,外国投资者对美债的需求,无论从绝对值还是相对额来看,均有所下降。尤其是3~6月份,外国投资者美债持有占比连续4个月环比回落(绝对值仅是3、4月份持续环比下降),占比甚至已低于美联储上次第一轮量化宽松启动之前的水平。

外国投资者减持美债是多重因素所致

3~6月份,外国投资者中减持美债前十位的国家和地区包括:英国(316亿美元)、巴西(218亿美元)、加拿大(208亿美元)、中国(179亿美元)、新加坡(149亿美元)、挪威(138亿美元)、日本(73亿美元)、俄罗斯(67亿美元)、德国(65亿美元)和瑞典(63亿美元)。十国合计净减持美债1476亿美元,约占同期外国投资者美债减持额的79%。

俄罗斯在2014年克里米亚事件被西方制裁后,曾经清仓式减持美债,从上千亿美元的峰值降至目前持有不足百亿美元(含俄罗斯央行和商业机构)。但鉴于上述国家和地区中,有不少与美国是盟友关系,如减持外债最多的英国和加拿大与美国同属“五眼”联盟,恐不宜简单用地缘政治因素来解释外国投资者美债持有的下降。

无疑,美债吸引力下降是重要诱因。3月初以来,美联储转入“抗疫”模式,连续两次降息至零,月底宣布无限量宽并不断扩大企业信贷支持和资产购买范围,美债收益率大幅下行。到3月底,2年期和10年期美债收益率均创下2008年金融危机爆发以来的新低,较上年底分别回落了85%和64%;到6月底,前述两个期限的美债收益率较3月底又进一步分别下行了30%和6%。

再者,疫情全球大流行导致世界经济大衰退,对外向型程度较高的经济体(如日本、德国、新加坡)和大宗商品(包括能源)输出国(如巴西、加拿大、挪威、俄罗斯)影响较大,进而有可能触发外国投资者减持美债的行为。

如为应对疫情带来的经济封锁、油价崩盘的冲击,今年挪威政府加大了财政刺激力度。为应付挪威政府的提款需求,全球最大的主权财富基金——挪威政府全球养老基金不得不抛售资产。

挪威并非个案。美国财政部不披露具体国别的“其他”外国投资者,3~6月份净减持美债408亿美元,沙特、科威特等石油输出国就被归入了“其他”。它们的石油收入大减,也不得不靠出卖海外资产渡过难关。

外国投资者减持美债不宜解读为美元地位下降

市场习惯于每个月屏声静气地等候美国财政部发布月度国际资本流动报告,然后从中分析主要外汇储备持有国美元资产持有的变动情况,进而对美元国际地位做出判断。

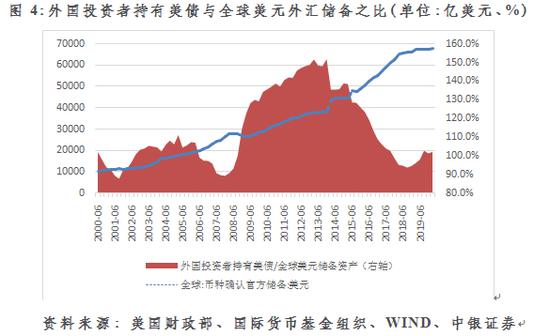

然而,把外国投资者美债持有直接等同于外国央行美债持有,是“以讹传讹”。一则,外国投资者持有,既包括外国政府(含央行)持有,也包括商业机构持有;二则,官方持有的美元外汇储备资产中,既包括债券资产,也包括股票资产,甚至个别更为激进的储备持有国还配置了另类资产。2000年二季度末至今年一季度末,外国投资者持有美债与全球美元外汇储备余额之比,最低时只有90%,最高时达到150%。

同时,由外国投资者减少美债持有,就得出“去美元化”的结论也失之偏颇。

一是外国投资者有可能减少了美债投资,却增加了美国其他金融资产配置。如据TIC统计,今年二季度,外国投资者净卖出中长期美债1954亿美元,但美国政府机构债、美国企业债、美国企业股票、美国的外国债券和美国的外国企业股票均为净买入,此五项合计净流入962亿美元。作为安全资产的美债无风险收益下行,推升了市场风险偏好,推高了风险资产价格。美国股市和企业债市场自3月底触底以来大幅反弹,又进一步分流了美债资金供给。

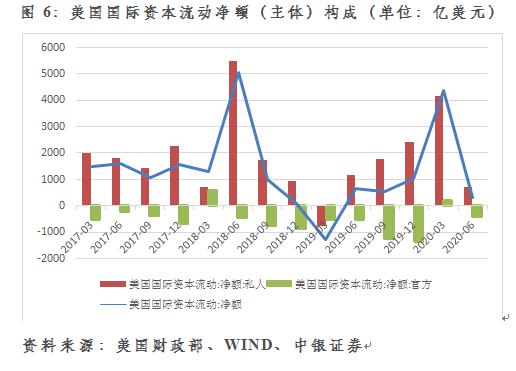

二是还有可能是官方净卖出美元资产,但私人部门净买入,总体依然为国际资本净流入。如据TIC统计,今年二季度,美国私人国际资本净流入726亿美元,官方资本净流出394亿美元,当期国际资本累计净流入332亿美元,为连续第五个季度净流入。

国际经济“双循环”解体有可能成为美债扩张的拦路虎

此“双循环”有别于当下国内热议的“双循环”。国内热议的“双循环”是国内与国际两个经济循环,即经济“内循环”与“外循环”的叠加。而本文所谓“双循环”单指“外循环”,是指“双挂钩”的布雷顿森林体系(指美元与黄金挂钩、各国货币与美元挂钩的国际货币体系安排)崩溃后,国际经济逐渐形成的“美国买我商品、我买美国国债”的“双循环”格局,又被称为后布雷顿森林体系(BrettonWoodsSystem2.0)。

2008年金融危机爆发后,全球开启了经济再平衡进程,储蓄不足的美国开始增加储蓄、减少消费。到2017年,美国经常账户赤字与名义GDP之比为2.3%,较2004~2007年平均赤字率回落了3.2个百分点。

2018年以来,本届美国政府以“公平贸易”、“逆差吃亏”等为理由,过犹不及地在全球挑起贸易争端。同时,还出于地缘政治博弈考量,以“国家安全”、“疫情追责”等为借口,限制外来投资并购,发出美债资产冻结威胁,这有可能阻断前述国际经济“双循环”。

在国际“双循环”渠道不畅的情形下,如果本轮美国财政货币大放水,酿成通胀压力,美联储货币扩张受到掣肘,则美国联邦财政赤字剧增、国债发行膨胀,就可能对民间消费和投资产生较为明显的挤出效应。

截至今年7月底,美国国债持有中,公众持有占比达77.8%,较2月底提高了3.4个百分点,占比已创历史新高;美联储持有占比达16.2%,较2月底提高了5.6个百分点,较上次危机应对时的高点上升了2.4个百分点。

(本文原发于第一财经)

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。