文/新浪财经意见领袖专栏作家 魏天谌

建筑投资是实体经济投资的重要部分。5月份居家令解除后,随着按揭贷款利率创历史新低,美国房屋购买活动大幅上升。但6月建筑投资数据却不太乐观,同比增长仅为0.08%,低于5月0.87%的增长率,显示用户和买家的需求增长乏力,房市这一经济发展动力也在减弱。

居民消费占美国GDP高达70%的比重,是推动美国经济增长的最主要动力。而收入和信贷则是支撑美国居民消费的两个主要来源。由于美国普通民众收入增长长期低迷,信贷成为支撑支撑消费上升的重要手段,但目前美国收入和信贷情况均出现恶化,8月以来更新的多项数据显示美国消费面持续低迷,反转困难,并已拖累供给端。

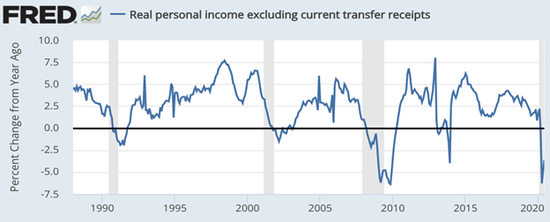

(刨除政府救济外的实际个人收入。数据来源:美联储经济数据库FRED,笔者整理)

首先,数据显示严重失业导致居民收入显著下滑,直接限制其消费能力。由上图可见,6月美国刨除政府救济外的实际个人收入同比下滑了3.6%,虽然相比于5月有所好转,但依然处于历史低位水平,显示经济自身产生收入的能力较弱。近期调查数据同样显示,超过50%的家庭报告了收入下滑。另有调查显示,有26.5%的美国家庭表示无力支付(或预计将无力支付)租金或抵押贷款。

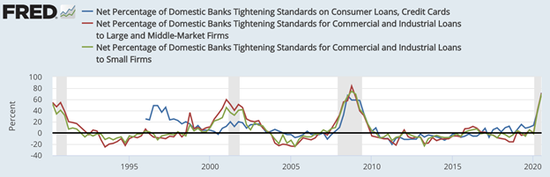

(美国收紧贷款标准的银行的净百分比:蓝色为消费者,红色为大中型企业,绿色为小型企业。数据来源:美联储经济数据库FRED,灰色部分为经济危机,笔者整理)

其次,依靠信贷支持消费增长也已经难以维持。随着老百姓收入的持续低迷,信用卡出现逾期,银行将会选择关停信用卡,不再发放贷款,群众的消费能力受到进一步限制。如7月度报告中所述,二季度银行已经开始采取紧缩性措施,三季度以来这一趋势更加显著。

上图最新数据显示,美联储预测三季度银行针对消费者的收紧银根贷款比例将升至71.7%,远高于二季度的38.5%。针对大企业和中小企业的贷款也出现了类似的趋势,都从二季度40%左右的比例上升至超过70%。接下来企业和个人更难获得融资支持投资和消费,将面临更大规模和范围的破产,将经济拖进更深的泥潭。

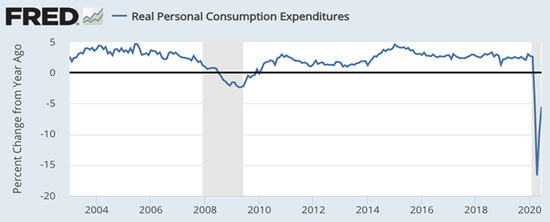

(美国实际个人消费支出。数据来源:美联储经济数据库FRED,灰色部分为经济危机,笔者整理)

消费支出数据大幅下滑,服务业尤其低迷。如下图显示,6月美国实际个人消费支出同比下滑5.5%,其中服务业消费较疫情爆发之前下滑了11.6%。服务业占美国GDP超80%的比重,服务业受重创将严重阻碍经济增长。

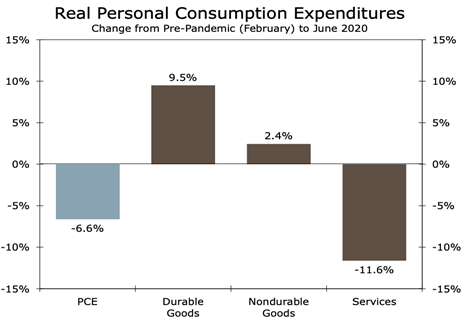

(2020年6月与2月相比美国实际个人消费支出变化。数据来源:美国商务部)

更多高频实时数据显示美国消费状况未有改善。第二季度信用卡余额急剧下降了760亿美元,是有数据以来的最大下滑幅度,说明群众已经开始显著减少消费。Safegraph分析数据显示,据手机数据估算的全国商业和消费场所的人流量已下降至5月下旬以来的最低水平。在6月的第二周,该数据显示人流量已恢复至3月1日水平的近98%,但至8月第一周已回落至91.2%。

居民消费的下滑将导致提供这部分产品和服务的公司利润下滑,进一步削减投资和雇佣,使居民就业和收入状况再度恶化,陷入恶性循环,加剧经济危机。

民众消费能力的受限导致需求端疲软,进而拖累供给端。这点已反映在美国工业生产和建筑投资数据上。

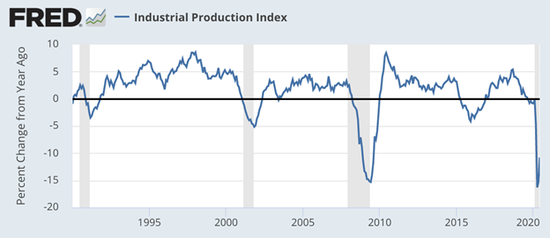

工业经济状况仍然非常不景气。如上图显示,美国6月工业生产指数同比下滑10.8%,比起5月-15.4%的同比降速有所好转,但依然处于历史低位水平。在前期生产大幅萎缩的情况下,工业生产指数可以计算同比增长率,比PMI指数等环比数据更能反映复苏程度。

(工业生产指数。数据来源:美联储经济数据库FRED,灰色部分为经济危机,笔者整理)

ISM发布的PMI指数显著超过荣枯线,但统计方式受到质疑。美国7月ISM制造业PMI报54.2,前值52.6,ISM服务业PMI报58.1,前值57.1,显示7月制造业和服务业扩张速度比6月加快。但是,富国银行经济学家提示,该指数采取的是扩散指数法,可能无法客观反应在经济拐点时的变化,该指数主要反映了有多少比例的公司报告形势出现了好转,却无法体现产业情况好转或恶化的程度。

Markit发布的PMI指数显著低于ISM指数。美国7月Markit制造业PMI终值报50.9,前值为51.3,显示7月制造业扩张速度相比于6月有所放缓;7月Markit服务业PMI终值上修至50.0,前值49.6,显示服务业景气程度稍有回升。Markit PMI指数历史较短,但近年来市场开始越来越重视该指数。

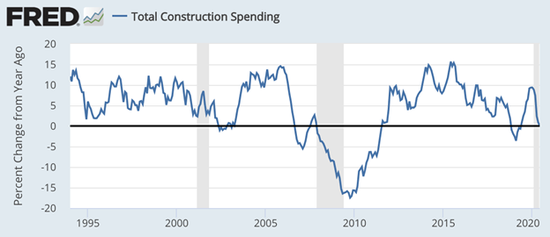

(建筑投资增速。数据来源:美联储经济数据库FRED,灰色部分为经济危机,笔者整理)

同时,美国建筑投资增速出现放缓。建筑投资是实体经济投资的重要部分。5月份居家令解除后,随着按揭贷款利率创历史新低,美国房屋购买活动大幅上升。但6月建筑投资数据却不太乐观,同比增长仅为0.08%,低于5月0.87%的增长率,显示用户和买家的需求增长乏力,房市这一经济发展动力也在减弱。

(本文作者介绍:AICPA/CFA持证候选人,曾供职于毕马威资产管理部,纽约对冲基金宏观分析师。毕业于维克森林大学会计、历史系双学位,经济系辅修学位。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。