文/意见领袖专栏作家 东方金诚 王青

发行方面,8月随着资金利率波动中枢趋稳,前期影响企业债券发行的成本上升问题有望得到一定缓解,同时随着发行人逐步接受利率低点已过的现实,部分企业将恢复发债计划,信用债净融资将有所修复。

主要观点:

一级市场:7月发行环比缩量,净融资规模骤降,主要原因是5月下旬以来资金利率大幅上行,并逐步向债券市场传导,导致企业发债成本持续上升,7月进一步走高。从结构看,7月低等级债券发行占比小幅上升,或因低等级发行人债券融资的需求刚性较强,更容忍发行利率的上行;民企债发行占比则有所降低,净融资再度转负。此外,当月发行期限整体缩短。

二级市场:7月信用债收益率跟随利率债波动上行,信用利差被动收窄。其中,流动性更好的高等级信用债收益率上行幅度大于低等级;3年期品种收益率上行幅度明显超过1年期,或与投资者期限选择仍较为保守有关;5年期品种流动性较弱,收益率上行较缓。由此,7月信用债等级利差延续压缩,3Y-1Y期限利差走阔,5Y-1Y期限利差则有所收窄。另外,从利差变动来看,7月产业债表现整体好于城投债,这在AA级品种上尤为明显。

信用风险事件:7月违约债券只数和余额均明显超过上月,但新增违约主体仅2家,比上月少1家;1-7月累计,新增违约主体13家,较上年同期减少13家。7月仍为评级跟踪季,主体级别调整较多,当月有21家发行人主体级别被下调,数量比上月少1家。

展望:发行方面,8月随着资金利率波动中枢趋稳,前期影响企业债券发行的成本上升问题有望得到一定缓解,同时随着发行人逐步接受利率低点已过的现实,部分企业将恢复发债计划,信用债净融资将有所修复。二级市场方面,信用债市场仍将跟随利率债和资金面波动,料将呈现震荡趋稳行情。在利率震荡期,信用债因票息收益可抵御部分估值波动,表现往往好于利率债。目前信用债投资仍建议以挖掘票息为主,方向包括品种溢价和短久期资质下沉。同时,目前中高等级中长久期已跌出价值,且期限利差处历史高位,可适当拉长久期,3年期骑乘策略性价比较高;此外,目前中短期限高等级套息空间尚可,可保持适度杠杆。

1. 7月信用债市场

1.1 一级市场:发行环比缩量,净融资规模骤降

7月信用债发行量7845亿,环比下降1079亿,同比持平;净融资额830亿,环比下降1738亿,同比下降473亿,为今年以来单月最低。7月信用债发行不力的主要原因是,5月下旬以来资金利率大幅上行,并逐步向债券市场传导,导致企业发债成本持续上升,7月进一步走高。

WIND数据显示,7月信用债主力券种中的中票、短融加权平均发行利率分别较上月上行53.5bp和18.2bp,公司债加权平均发行利率与上月持平;而与上半年低点(4月或5月)相比,7月上述三个券种加权平均发行利率分别大幅回升132.6bp、49.5bp和66.7bp(见图表2)。需要说明的是,7月企业债加权平均发行利率不升反降,主要原因是当月发债主体资质与上月相比明显提升,而与上半年低点相比,则有60.1bp的回升。

由于发行利率走高,加之此前净融资显著改善使得部分企业债券融资需求并不迫切,一些发行人选择主动调整发债计划,以等待更好的利率窗口,这一现象在7月仍然持续。WIND数据显示,7月推迟或发行失败的信用债规模为472亿,占当月信用债发行量的6.0%(见图表3),而正常水平通常在3.0%上下。其中,主体评级AAA级规模占比达到47.0%。

发行结构方面,7月低等级债券发行占比小幅上升。具体看,7月主体评级AA级债券发行占比为16.3%,较上月提高0.1个百分点。5月以来,AA级主体信用债发行占比持续上升,或因在发行利率走高的市场环境下,资金相对充足、融资渠道切换能力强的高等级发行人更有可能调整债券发行计划,而低等级发行人债券融资的需求刚性较强,更容忍发行利率的上行。同时,7月主体评级AA级债券中,城投债占比63.4%,低于上月的68.9%,产业债占比相应提升。值得关注的是,7月民企债发行占比下降,净融资额再度转负。当月民企债发行占比为4.4%,较上月下降0.2个百分点;净融资额降至-347亿元,结束此前6个月的连续为正。上半年民企债券融资改善主要受益于融资环境宽松,需警惕下半年融资环境边际收紧引发的民企债违约风险暴露。

从期限结构看,7月信用债发行期限整体缩短。当月期限在1年以内(含1年)的短期债券发行占比从上月的43.04%提高至46.11%。根据我们的计算,按照债券最长期限[1]统计,7月信用债加权平均发行期限为2.55年,较上月缩短了约1个月。

[1] 例如,3+2期限计为5年。

1.2 二级市场:收益率波动上行,信用利差被动收窄

1.2.1 收益率走势

7月收益率走势一波三折,债市整体走弱。具体来看,(1)7月上旬债券收益率持续上行,直接原因是股债翘翘板效应。月初股市大涨,提升了风险偏好,严重打击了债市情绪,对债市的资金流入也造成了压制。另一个深层次原因在于,经济持续较快修复,央行货币政策进入观察期,资金利率中枢进一步上移。(2)7月中债市开始止跌回暖,原因是股市“快牛”行情告一段落,同时,在前期大跌后,债券配置价值提高,资金从债市往股市搬家的情况也有所缓和,月内摊余成本法债基扩容也说明了这一点。另外,税期影响减退后,资金面转松,以及中美关系出现新的波折,导致避险情绪升温等,也对债市反弹起到一定解释作用。(3)7月最后一周,基本面持续走强、政治局会议货币政策表述边际收紧、股市表现较强等压制债市情绪,债市结束此前的超跌反弹,中长端利率转为上行。

7月信用债市场跟随利率债下跌。与上月末相比,7月末各期限、各等级信用债收益率普遍上行。分期限看,3年期品种收益率上行幅度明显超过1年期,或与投资者期限选择较为保守有关;分等级看,流动性更好的高等级信用债对利率债市场下跌更为敏感,收益率上行幅度大于低等级品种。另外,在经历了5月以来的连续调整之后,目前各等级、各期限信用债收益率历史分位数已有所提升,但截至7月末,除AA-级品种外,仍普遍处于2010年以来20%历史分位以下。

1.2.2信用利差

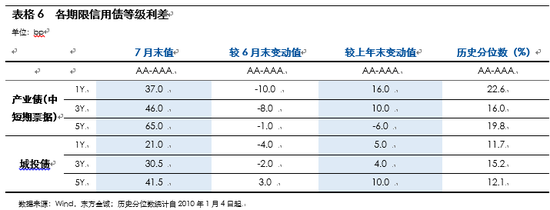

7月利率债市场下跌,信用债市场虽未能独善其身,但因流动性较弱,估值反应相对滞后,收益率上行幅度较缓,信用利差被动收敛。分等级看,高等级品种收益率上行幅度超过低等级,等级利差延续压缩。分期限看,3年期品种收益率上行较快,3Y-1Y期限利差走阔;5年期品种流动性较弱,收益率上行较缓,5Y-1Y期限利差有所收窄。我们注意到,今年以来,信用债期限利差整体走阔,截至7月末仍处2010年以来很高历史分位,或因市场对长期信用基本面的担忧、资管新规对期限错配的限制、长久期利率债供给放量等因素抑制投资者对长久期信用债配置需求。另外,从利差变动来看,7月产业债表现整体好于城投债,这在AA级品种上尤为明显。

7月产业债利差整体压缩,各行业利差普遍收窄,仅通用机械等个别行业利差有所走阔。月末轻工制造、通用机械、电气设备、计算机、农林牧渔等行业绝对利差水平处于高位。我们注意到,7月末地产债利差较上月末收窄17.34bp,绝对水平和压缩幅度处各行业中游。其中,[2]AAA级、AA+级地产债利差较上月末分别下行19.0bp和29.3bp,AA级地产债利差则扩大58.7bp,等级利差明显走阔。此外,7月末央企、地方国企和民企产业债利差分别为49.6bp、73.2bp和299.3bp,较上月末收窄17.5bp、24.9bp和18.0bp,地方产业国企利差下行幅度最大。

7月各区域城投债利差普遍收窄,仅辽宁省城投债利差小幅走阔。当月城投债利差下行幅度较大的省份为江西、贵州、黑龙江等,与上月末相比下行幅度均在30bp以上。7月末贵州省城投债利差仍为各区域最高。

2. 7月信用风险事件

(一)违约情况

7月共有18只债券发生违约(详见附表1),比上月增加8只;违约债券余额合计186.41亿元,高于上月的108.80亿元。7月违约债券涉及发行人12家,其中,新增违约主体2家,比上月少1家。1-7月累计,新增违约主体13家(详见附表2),较上年同期减少13家。

7月新增违约主体分别为华讯方舟科技有限公司和泰禾集团股份有限公司。其中,华讯方舟科技有限公司是一家专注于高速移动下宽带通信技术研发和应用的高新技术企业,旗下拥有上市子公司华讯方舟股份有限公司。截至2020年7月,公司累计发行债券6只,其中“18华讯02”应于2020年7月2日付息,但因公司流动资金紧张,已发生多笔贷款逾期及银行贷款提前到期的情况,导致公司融资能力下降,加剧了公司的资金紧张状况,未能按期偿付利息,构成实质性违约。公司发行时主体评级为AA级,属性为民营企业。目前公司存续债券还有4只,余额11.155亿元。

另一家新增违约主体泰禾集团股份有限公司为深交所上市企业。公司核心业务为住宅地产和商业地产的开发及运营,2019年地产全口径销售额排名为42名。7月6日,泰禾集团发布公告称,由于公司项目去化率下降、销售预期存在波动,同时由于公司自身债务规模庞大、融资成本高企、债务集中到付等问题使得公司短期流动性出现困难,无法兑付“17泰禾MTN001”本息合计16.125亿元,构成实质性违约。这也使得公司成为首家发生实质性违约的TOP50房企。公司发行时主体评级为AA+级,属性为民营企业。目前公司境内存续债券还有7只,余额89.16亿元。

(二)级别调整情况

7月仍为评级跟踪季,主体级别调整较多,但与6月相比明显减少。具体来看,7月共有21家发行人主体级别被下调(详见附表3),数量比上月少1家,另有5家发行人主体评级展望调整为负面,少于上月的7家;当月有63家发行人主体级别被上调,少于上月的115家,2家发行人主体评级展望向上调整,少于上月的3家。

3. 8月信用债市场展望

展望8月,随着资金利率波动中枢趋稳,前期影响企业债券发行的成本上升问题在8月有望得到一定缓解,同时随着发行人逐步接受利率低点已过的现实,部分企业将恢复发债计划,信用债净融资将有所修复。另外,8月信用债到期量达8800亿,为年内最高峰,比上月增加近1800亿。由此,预计8月信用债发行规模将反弹至1万亿左右,净融资也将增加至1500亿左右。

二级市场方面,8月超预期违约导致信用风险上升,进而造成市场调整的风险较小,信用债市场仍将跟随利率债和资金面波动而震荡。我们认为,7.30政治局会议对货币政策表述偏紧,但实际政策调整已走在前头,后续政策基调将以稳为主;8月地方债发行将明显提速,预计央行将积极开展公开市场操作进行对冲,资金利率中枢将保持稳定。同时,8月债市利空消息多数已在市场预期当中,市场情绪虽持续受到压制,但也难以引发收益率的进一步大幅上行。预计10年期国债收益率将在2.9%-3.1%之间波动,信用债市场将跟随利率债市场呈现震荡趋稳行情。

在利率震荡期,信用债因票息收益可抵御部分估值波动,表现往往好于利率债。目前信用债投资仍建议以挖掘票息为主,方向包括品种溢价和短久期资质下沉。此外,从到期收益率和信用利差的角度看,目前中高等级中长久期已跌出价值,且期限利差处于历史高位,可适当拉长久期。其中,3Y-1Y信用利差历史分位点高于5Y-1Y和5Y-3Y,曲线中短端更加陡峭,3年期骑乘策略性价比更高。套息策略方面,目前中短期限高等级套息空间尚可,考虑到资金利率已升至央行7天期逆回购利率附近,后续波动中枢将趋于稳定,中短期限高等级可保持适度杠杆。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。