文/新浪财经意见领袖专栏作家 郭磊

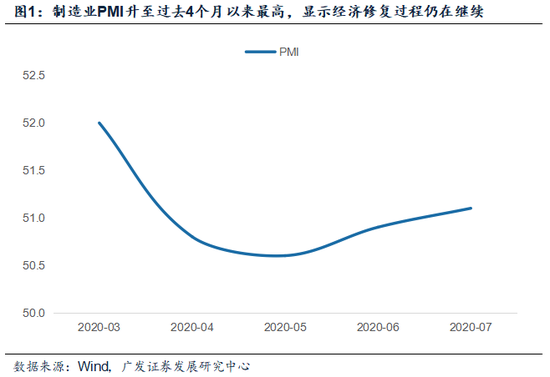

第一,制造业PMI升至过去4个月以来最高,显示经济修复过程仍在继续。在发电耗煤数据停更后,这一指标的短期坐标意义较往期更强。

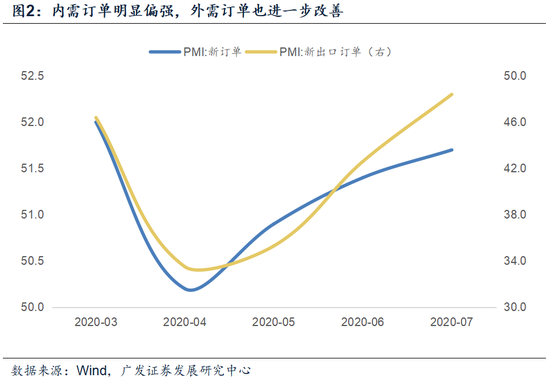

第二,内需订单明显偏强,我们估计和二季度末地产回暖及基建重大项目开工加快有关;同时,外需订单也有进一步改善。

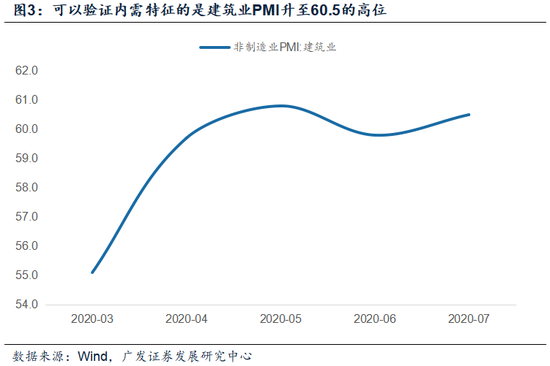

第三,可以验证内需特征的是建筑业PMI升至60.5的高位。

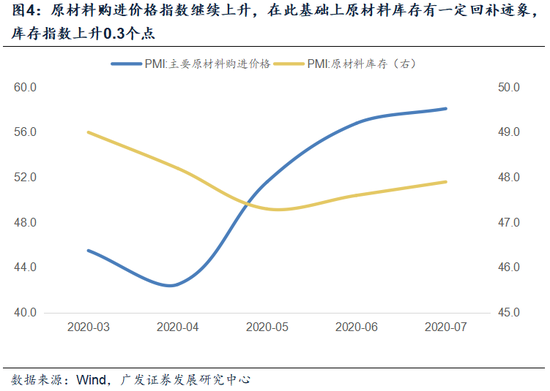

第四,原材料购进价格指数继续上升,在此基础上原材料库存有一定回补迹象,库存指数上升0.3个点。产成品库存环比仍呈波动特征。

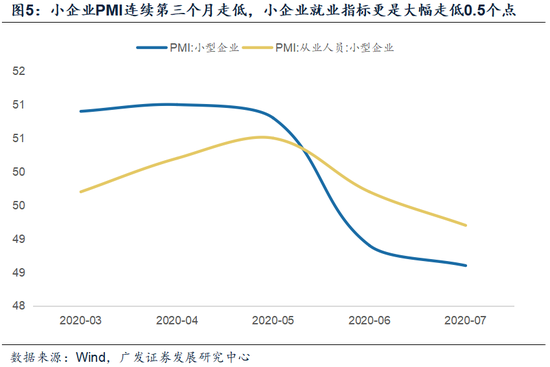

第五,值得注意的是,小企业PMI连续第三个月走低。我们理解这一点可能和外需系恢复不够,而服务业恢复程度仍低有关,它们都会关联影响中小制造业的需求。洪涝可能也带来一定影响。小企业就业指标更是大幅走低0.5个点,这一点对政策宽松退出的斜率应有一定牵制。

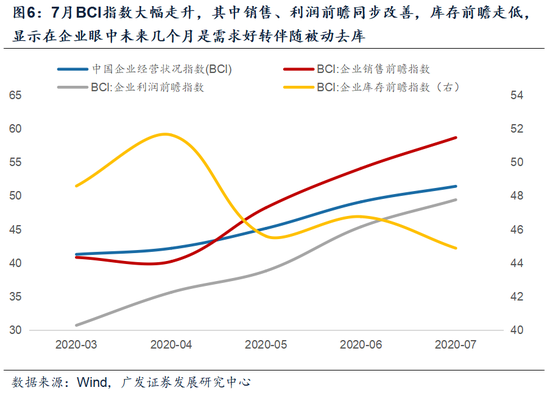

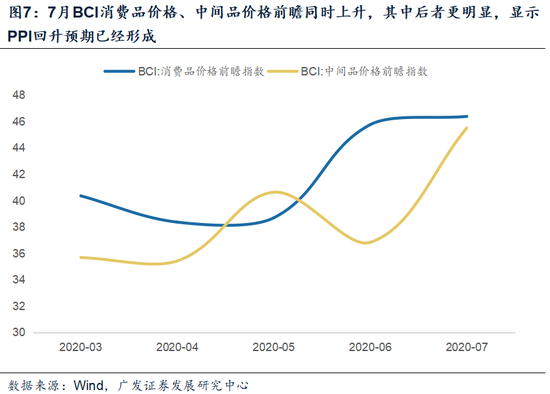

第六,7月BCI指数也是大幅走升。其中销售、利润前瞻同步改善,库存前瞻走低,显示在企业眼中未来几个月是需求好转伴随被动去库;消费品价格、中间品价格前瞻同时上升,其中后者更明显,显示PPI回升预期已经形成。

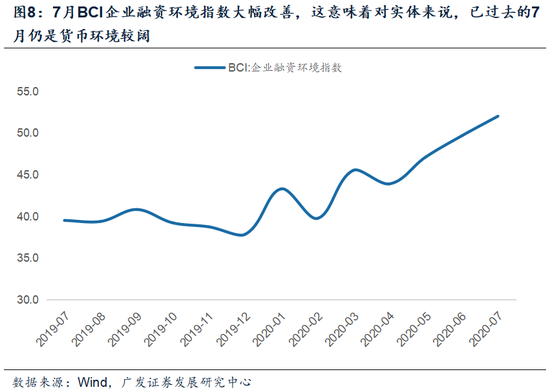

第七,比较值得注意的是,7月BCI企业融资环境指数大幅改善,这意味着对实体来说,已过去的7月仍是货币环境较阔。考虑到下半年“稳健适度”较为确定,后面需要关注这一指标回落的时间及其影响。

正文

制造业PMI升至过去4个月以来最高,显示经济修复过程仍在继续。在发电耗煤数据停更后,这一指标的短期坐标意义较往期更强。7月PMI为51.1,较上月继续上升0.2个点,数据已升至过去4个月以来最高。经济修复过程仍在继续。

在发电耗煤数据停更后,我们只能根据中上游开工率数据去判断制造业景气度,价格数据当作参照(见我们前期报告《工业品和农副产品价格7月涨多跌少》),PMI数据的短期坐标意义较往期更强。

内需订单明显偏强,我们估计和二季度末地产回暖及基建重大项目开工加快有关;同时,外需订单也有进一步改善。新订单指数为51.7,较上月高位进一步上升0.3个点。内需明显偏强,我们理解一则和二季度末地产回暖有关,5月以来地产销售面积显著走升;二则和重大项目落地有关,铁路投资6月单月投资增速达34.9%。

外需订单也有进一步改善,新出口订单指数为48.4,较上月上升5.8个点。虽然目前整体景气度并不算高,但环比仍在继续修复。

可以验证内需特征的是建筑业PMI升至60.5的高位。三季度广义财政密集落地,规模显著超出去年,我们估计基建增速将持续处于高位。建筑业PMI为60.5,较上月上升0.7个点。

从政策节奏看,今年财政扩张确定时间偏晚,三季度是广义财政落地密集期:1万亿特别国债的绝大部分都是三季度初发行;3.75万亿专项债有1.5万亿将在三季度发行。我们估计这将会带动基建增速高位。7月15日国务院常务会议指出“各地要加快专项债发行和使用,支持两新一重、公共卫生设施建设,可根据需要及时用于加强防灾减灾建设,尽快形成实物工作量”;7月22日国务院常务会议指出“科学规划和改造完善城市河道、堤防、水库、排水管网等防洪排涝设施”“加快推进老旧小区改造,加大环保设施、社区公共服务、智能化改造、公共停车场等薄弱环节建设”。

原材料购进价格指数继续上升,在此基础上原材料库存有一定回补迹象,库存指数上升0.3个点。产成品库存环比仍呈波动特征。原材料购进价格指数上行1.3个点,属于连续第三个月上升。统计局指出石油加工、钢铁、有色等制造业主要原材料购进价格指数均高于63.0,出厂价格指数均高于58.0。

在此基础上原材料库存似乎有补库迹象,原材料库存指数连续第二个月上行至47.9;补库开始的时间恰是大宗品见底的5月。这一点和历史规律也基本吻合。

产成品库存仍呈低幅波动特征。目前供求两端特征比较复杂,既有前期供给快于需求导致库存积压所引发的去库存效应,也有需求好转所带动的部分行业补库存效应。我们估计产成品库存环比会比较温和,同比整体呈去库状态。

值得注意的是,小企业PMI连续第三个月走低。我们理解这一点可能和外需系恢复不够,而服务业恢复程度仍低有关,它们都会关联影响中小制造业的需求。洪涝可能也带来一定影响。小企业就业指标更是大幅走低0.5个点,这一点对政策宽松退出的斜率应有一定牵制。大型企业PMI较上月小幅下降0.1个点,但仍处于52.0的高位;中型企业PMI大幅上升1.0个点,处于51.2的景气区间;而小型企业PMI下降0.3个点,且绝对值只有48.6。

我们理解这一点一则和外需恢复程度不够有关,比如劳动密集型的出口行业,目前恢复程度仍低;二则和服务业恢复程度有关,而它们是很多中小制造业企业的上游。

小企业关联就业(7月小企业就业指数大幅走低0.5个点至49.2),小企业景气度偏低对于政策退出过程是有一定牵制的,以货币政策为例,预计下半年将从总量特征逐步变为结构性、定向、精准调控特征,边际收敛较为确定,但不太可能显著收紧。

7月BCI指数也是大幅走升。其中销售、利润前瞻同步改善,库存前瞻走低,显示在企业眼中未来几个月是需求好转伴随被动去库;消费品价格、中间品价格前瞻同时上升,其中后者更明显,显示PPI回升预期已经形成。长江商学院中国企业经营状况指数(Business Conditions Index)简称BCI。它拥有2011年三季度至今的完整数据。BCI的调查对象主要是民营中小企业,包含销售、利润、库存、融资、招工、投资、用工成本、总成本、消费品价格、中间品价格等分项。它也是跟踪经济景气程度的可参考指标之一。从历史上这一指标和上证指数走势的高度相关性可以看出其有效性。

从7月数据看,BCI大幅上行2.3个点至51.4。其中销售前瞻指数上行4.6个点至58.7,利润前瞻指数上行4.0个点至49.4。

库存前瞻指数走低,这意味着在企业眼中未来几个月是借需求好转被动去库存。

企业投资前瞻指数显著改善,这意味着在制造业投资低位和经济环比修复的背景下,资本开支预期在继续好转。

消费品价格指数和中间品价格指数分别上行0.6个点和8.7个点。这一信号还是比较有意思的,它意味着对未来CPI的预期是上升,但斜率一般;对于PPI的回升已形成较高预期。

比较值得注意的是,7月BCI企业融资环境指数大幅改善,这意味着对实体来说,已过去的7月仍是货币环境较阔。考虑到下半年“稳健适度”较为确定,后面需要关注这一指标回落的时间及其影响。另外一个值得关注的分项指标是企业融资环境指数,7月大幅上行至52的新高。

这意味着虽然金融市场在担忧流动性触顶,但对于实体来说,7月仍是货币环境较阔的阶段。由于政策存在传递效应和累积效应,可能多数企业对于融资环境的感受较前期更好。

7月30日政治局会议指出“货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业“。我们理解这意味着货币政策已经从前期的总量宽松走向结构性宽松,“适度”将是一个主要导向。

7月10日央行上半年金融统计数据新闻发布会也曾指出“全年如果按照易行长说的20万亿元左右,大概可以估计一下,下半年货币信贷基本上和去年相比是略微有所增加的水平”。

后面需要关注在货币供应边际变化的背景下,融资环境指数何时会有一个回落。它会对宏观面带来一系列影响。

核心假设风险:宏观经济变化超预期,财政收入进度不及预期。

(本文作者介绍:广发证券首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。