新浪财经北美专栏作家 陈赫

图:“巴菲特赌局”最终结果:标普500指数以年化8.5%收益获胜

本文重点:

1. 巴菲特“十年赌局”创黄金时代,指数投资优势尽显

2. 主动难敌被动,美国“指数为王”投资模式已然成熟

3. A股国际化进程不断加速,中国指数投资大有可为

一、巴菲特“十年赌局”创黄金时代,指数投资优势尽显

2005年,“股神”巴菲特撂下赌局,称标普500指数基金的十年回报将超过美国市面上所有的对冲基金。直到2007年,整个华尔街只有一个对冲基金Protégé站出来应战。然而令人始料未及的是,尽管经历了08年金融危机,标普500一度腰斩,但Protégé最终还是输掉了这场赌局。在这场赌局里,最大的赢家不是巴菲特而是指数基金和ETF,被动型指数投资的黄金时代由此开启。

所谓指数型投资模式,就是以复制指数构成股票组合作为资产配置方式。其特点和优势在于投资风险分散化、投资成本低廉、追求长期收益和投资组合透明化。其中被运用最多的便是指数型基金,它是一种以拟合目标指数、跟踪目标指数变化为原则,实现与市场同步成长的基金品种。

对于纯粹的被动管理式指数基金,基金周转率及交易费用都比较低,管理费也趋于最小。这种基金不会对某些特定的证券或行业投入过量资金,一般会保持全额投资而不进行市场投机。但从另一个角度来说,最终选择股票的权利实质上是交给了市场。市场上最流行且认同度最高的指数,通常都是按照市值和流动性进行选股,股票进出指数样本股票组合实际上是市场综合力量推动的结果,是“无形的手”在发挥作用。从该角度看,选择市值覆盖率高的宽基指数进行投资,其核心理念就是以被动方式分享市场收益(beta)并承担市场风险。

主动型投资模式的典型代表是主动型基金,是以取得超越市场的业绩表现为目标的一种基金,其募集后有基金经理操盘,把资金投资于他所看好的股票,债券等资产。主动型基金需耗费相当大的人力管理成本。指数化投资与主动式投资方式的根本差别,在于它完全按照指数样本股票的组合进行投资,基金管理人不进行选股,而将选择股票的权利交给指数编制机构。

表1 指数化投资的优势

|

操作简单 |

从理论上讲,指数基金只要根据每一种证券在指数中所占的比例购买相应比例的证券,然后进行长期持有 |

|

费用相对较低 |

采取的是跟踪指数的投资策略,基金管理人不需要花大量的时间和精力来选择投资工具的种类和买入与卖出的时机,减少了基金管理费用 |

|

业绩透明度较高 |

投资者只要看到指数基金所跟踪的目标指数涨跌就可以大体上判断出自己投资的那只指数基金净值的变动,有多少的获利或损失 |

|

分散投资降低风险 |

由于指数基金通过跟踪指数进行广泛的分散投资,它的投资组合收益与相应指数的收益基本上一致,从整体上降低了投资者的投资风险 |

|

人为影响较小 |

对相应的目标指数进行被动跟踪,在管理过程中就可以通过较为程序化的交易来减少人为因素的影响 |

二、主动难敌被动,美国“指数为王”投资模式已然成熟

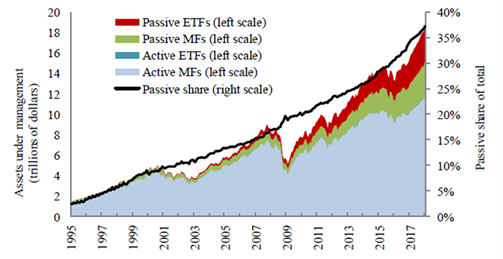

指数化投资上世纪70年代于美国兴起,自1976年第一只指数基金领航500指数共同基金在美国成立以来,指数基金在美国已经有了40多年的历史。1994-1996年间,标普指数稳定上涨,每年超越75%以上主动管理股票基金表现,指数基金优势凸显,开启了美国指数基金的爆发式增长。

首先发展的是股票指数共同基金,主要跟踪标普500指数及其他宽基指数;1993年第一只指数ETF道富标普500ET发行,最早发行的股票ETF以国际市场ETF、行业ETF、风格指数ETF为主。2004、2005年股票ETF基金开始大量发行,由于费率优势及交易便利,股票ETF迅速发展,在2006年股票ETF基金数量反超股票指数共同基金。股票指数共同基金虽然发行节奏放缓,但由于传统机构投资者仍不断追加投资,股票指数共同基金管理规模仍不断扩张,与股票ETF并驾齐驱。

图1 美股市场指数投资占比攀升

美国规模前10的股票ETF与规模前10的股票指数共同基金中合计有12只宽基指数基金(其中7只大盘指数基金)和6只国际指数基金(3只EAFE指数基金、2只新兴市场指数基金及1只全球指数基金)。这些股票指数共同基金均发行较早,其中9只是在2000年前发行,规模前10的股票ETF则仅有2只发行于2000年前,可见股票指数共同基金凭借先发优势率先发展,而股票ETF后来居上。

美国的股票ETF领域,安硕(iShares)、先锋(Vanguard)和道富(SPDR)规模优势明显,管理规模占据了全市场股票ETF总规模的大头,行业集中度远超中国。股票ETF管理规模最大的安硕,股票ETF管理规模为10,420.0亿美元,占美国股票ETF总规模比38.0%。

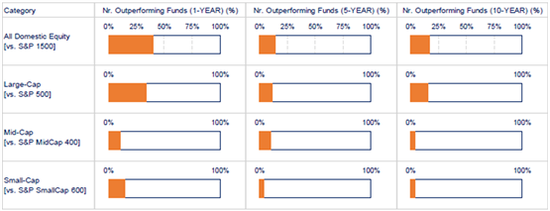

根据标普道琼斯指数的一项研究显示,2008年以后,能够成功超越市场基准指数的美国主动股票型基金个数占比愈发低,通常在25%,甚至10%以内。

图3 超越基准指数的主动基金占比

被动型投资能够跑赢主动投资的核心在于——随着美股市场的不断成熟,其定价效率不断提升,超额Alpha愈发难以获得。量化宽松带来的美股牛市让许多股票同向而动,很难凸显差异化,导致对冲基金的优点无法施展。

三、A股国际化进程不断加速,中国指数投资大有可为

近二十年,指数化投资在中国也出现了跨越式发展,从2002年首批指数基金诞生到2004年第一只ETF在上交所挂牌,指数化投资在市场的期待和争论声中迈出了发展的第一步。2005年至2008年指数产品夯实基础、蓄势待发,经历了股市的跌宕起伏,指数化投资理念逐步被市场所接受。从09年起,指数产品进入了加快发展时期。产品类别日益丰富,指数化产品的投资方向从单市场的股票投资逐步发展到跨市场的股票投资、股票指数、债券指数和境外指数,投资风格逐步从宽基指数细分到规模指数、风格指数、行业指数、策略指数等各种风格。运作上,采用了开放式基金、ETF、分级基金等多种形式,投资上应用了完全复制、指数增强等多种策略。在2015年牛市中,ETF份额规模增速较慢,而场外指数基金份额规模迅速增长。分级指数基金由于杠杆特性,受到市场追捧,各基金公司开始覆盖各类主题及行业。指数型产品已经成为中国公募基金产品中的重要类别。

中国国内的指数基金跟踪标的指数分为宽基指数、行业与主题指数、国际指数(含港股指数)及策略指数四类。2014年之前,国内指数基金主要跟踪宽基指数,规模占比80%以上;2014年,行业与主题指数基金的规模与数量开始迅速发展。国内指数基金中,宽基指数基金占比63%,其中上证50、沪深300指数基金占比35%,与美国大盘指数ETF比例相仿。

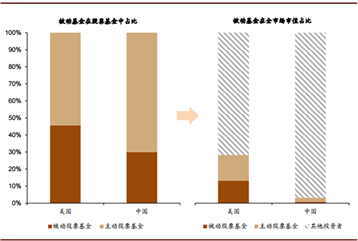

2017年以来,中国指数投资经历了快速发展的三年,在公募股票基金中的占比持续上升。但从持股市值占比角度来看,较海外市场仍有非常大的发展空间。

图3 中国指数基金发展空间很大

2019年7月,伴随着科创板的上市,科创板ETF几乎同步诞生。2020年以来,在A股的结构性行情中,科技板块热度持续,科创板ETF呈现持续发行热,普遍一日售罄。ETF等被动投资产品已经日益成为投资者抓住市场热点的重要工具。近五年我国被动投资基金规模的复合增长率达到21%,其中2019年单年规模翻番,步入发展的快车道。

根据统计,在金融、周期等权重板块发动快牛行情下,98%的主动权益类基金经理在今年7月的行情中跑输大盘。纳入统计的463只普通股票型基金中,仅有6只基金的收益率在7月的行情中跑赢上证指数,同期指数涨幅约为14.9%。纳入统计的1247只偏股混合型基金中,也仅有20只基金跑输上证指数。在全部的上述基金中,跑赢指数的主动权益类基金占比数量仅为2%,这些跑赢市场的基金也大多是偏金融周期行业属性的主题型基金。

相比较全球市场,中国被动投资虽然发展迅速,但就存量规模而言尚有发展空间。目前,中国被动投资的基金规模占各类基金产品的比例仅10%,和全球的20%相比仍有差距。中国被动投资难以施展拳脚的最主要原因在于,相比较美股市场,A股市场目前定价效率仍低。但是这一趋势正在发生——在A股国际化进程加速的大背景下,中美股票定价差异正在逐渐减小。自2014年11月沪港通开通以来,外资对于A股的定价权持续扩大。尤其在2017年资本市场加速开放之后,外资定价能力大幅提高。未来十年,中美股票定价差异的逐渐减小将吸引更多资金进入优质蓝筹股,由此带动A股形成慢牛行情。而在A股的慢牛行情下,Beta收益将显著提升,从而形成正向循环,推动中国指数投资进一步发展。

(本文作者介绍:美国谷科智能科技、谷科金融集团董事长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。