意见领袖丨招商银行研究院

政策未来大概率仍将保持宽松立场,流动性将保持合理充裕,资金利率亦将稳定在相对低位。但在经济逐步改善的基准情形下,货币政策难以回到2-4月的单边宽松状态。未来总量性的“宽货币”政策可能会逐步退出,结构性的“宽信用”政策则有望延续更长时间。

6月17日,国务院常务会议召开,部署引导金融机构进一步向企业合理让利,助力稳住经济基本盘。6月18日,第十二届陆家嘴论坛开幕。两次会议中关于货币金融政策的表述成为市场焦点。

一、三大要点:让利、降准、总量适度

第一,国常会继续强调“推动金融系统向各类企业合理让利”,并首次明确全年让利规模达1.5万亿元,预计商业银行仍将在其中发挥主力作用。2019年全年,商业银行净利润为1.99万亿,营业收入推算为7.6万亿【注释1】,1.5万亿占两者的比重分别为75%和20%。预计“让利”主要来源于贷款的放量叠加降价,将直接作用于商业银行的营业收入。商业银行可从三方面为让利做准备:一是用好央行再贷款和直达实体经济的货币政策工具;二是主动降低付息负债成本,包括压降高成本的结构性存款;三是提升内部管理水平,降低运营成本。

第二,国常会提出“综合运用降准、再贷款等工具”,较《政府工作报告》删除“降息”表述,指向降准值得期待,但MLF降息的概率有所下降:一方面,考虑到特别国债造成的1万亿资金缺口,以及“宽信用”“降成本”的政策目标,有必要通过降准释放长期流动性。另一方面,结构性存款规模压降叠加商业银行的自发调整,银行负债端成本压力边际缓解,央行可能通过压缩银行“加点”的方式引导LPR进一步下行,短期内MLF降息的概率因此下降。

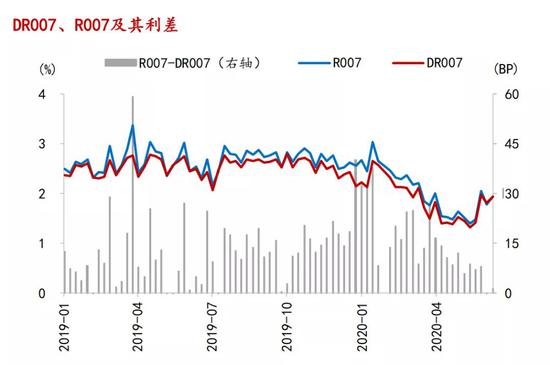

第三,陆家嘴论坛上易纲行长表示,“要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”,表明央行对政策的态度相对审慎。在“各类经济指标已经出现边际改善”的前提下,5月下旬以来,为防范资金空转套利,央行边际收紧流动性,DR007由5月16日当周的1.32%上行61BP至6月13日当周的1.93%。6月15日,MLF缩量续作且利率不变。货币政策重心逐步由总量性“宽货币”转向结构性“宽信用”,通过创新政策工具提升直达实体经济的效率。

图1:5月下旬以来资金利率快速上行

资料来源:WIND、招商银行研究院

二、影响匡算:金融让利实体路径

根据陆家嘴论坛上易纲行长的讲话,我们测算出今年金融部门向企业让利可达1.29万亿(情形一)/1.64万亿(情形二)。具体而言,主要包括以下三部分:

表1:1.5万亿让利规模匡算

资料来源:招商银行研究院

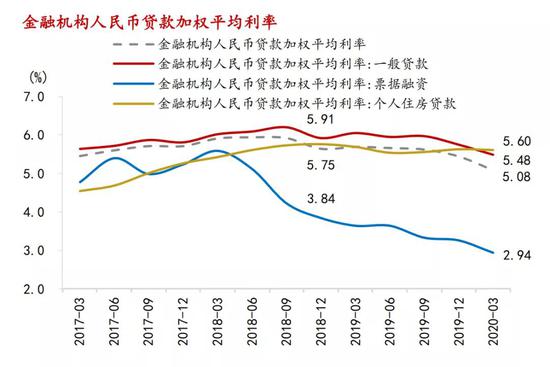

第一,通过降低表内贷款利率和表外非标利率实现让利,全年规模约为0.84万亿/1.19万亿。2020年末表内贷款余额可达173万亿【注释2】,包括非房贷(以企业贷款为主)和房贷,非房贷占比80%。在测算让利规模时,锚定利率可选择“企业贷款平均利率”(情形一)或“一般贷款利率”(情形二),后者的统计口径除企业部门外,还包括了居民部门。

情形一:今年1-4月,企业贷款平均利率的降幅31bp【注释3】与1年期LPR的30bp大致相当。假设1年期LPR下半年降10bp并带动企业贷款利率同步下行,让利规模为5,500亿。

情形二:今年1-3月,一般贷款利率的降幅26bp【注释4】超过1年期LPR的10bp。假设4-12月一般贷款的利率下行幅度为40bp略超同期LPR的降幅30bp,让利规模为9,000亿。

图2:今年以来贷款利率有所下行

资料来源:WIND、招商银行研究院

此外,假设5年期LPR全年降幅20bp并带动房贷利率同步下行,对应的让利规模则为700亿。信托贷款、委托贷款、未贴现银行承兑汇票三者2019年末余额合计为22万亿,预计年内收益率平均降幅约为100bp,可让利2,200亿。

第二,通过直达货币政策工具推动让利,今年上半年对应的规模约为956亿,假设下半年政策保持相同的节奏,预计全年可让利2,000亿。其中,3,000亿专项再贷款中企业实际融资成本为1.25%,较2019年末企业贷款平均利率5.12%低387bp,可让利116亿;5,000亿再贷款中企业融资成本不高于4.35%,较2019年普惠小微贷款平均利率6.7%低235bp,可让利120亿元;1万亿再贷款中企业融资成本约为5.5%,可让利120亿;普惠小微信用贷支持计划中,央行提供的零成本流动性将降低银行资金成本,银行进一步将此部分让利于实体,规模约为200亿;普惠小微企业贷款延期支持工具中,央行同财政部提供的400亿激励金也是让利。

第三,银行减少收费预计可让利2,500亿。

三、前瞻:货币政策“结构性”转向

金融体系让利的本质是为了达成“宽信用”和“降成本”双重目标,央行大概率将降准予以配合。若锚定企业贷款平均利率(情形一),我们估算的让利规模距离1.5万亿仍有2,000亿的缺口,央行需出台更多“宽信用”政策以覆盖这一缺口:一是“降成本”的让利效果最为显著,故可能需要进一步压缩银行加点/MLF降息,进而引导LPR下半年的降幅超过10bp;二是亦可能创设新的直达实体经济的政策工具。若锚定一般贷款利率(情形二),估计让利规模已超过政策目标,意味着后续央行相机抉择的空间上升。总体来看,金融体系让利1.5万亿大概率不会成为货币政策的硬约束。

前瞻地看,5月以来货币政策的边际收紧并不意味着其彻底转向。受海内外需求疲弱影响,目前经济修复已显著放缓,且部分地区疫情出现反复,下半年“稳增长”“保就业”的压力仍然巨大。政策未来大概率仍将保持宽松立场,流动性将保持合理充裕,资金利率亦将稳定在相对低位。但在经济逐步改善的基准情形下,货币政策难以回到2-4月的单边宽松状态。未来总量性的“宽货币”政策可能会逐步退出,结构性的“宽信用”政策则有望延续更长时间。

注释

1、2019年末,银行业金融机构总资产余额为282.5万亿,36家A股上市银行资产合计为188万亿,36家A股上市银行营业收入5.05万亿,据此推算全行业营业收入为7.6万亿。

2、易纲行长表示“预计将带动全年人民币贷款新增近20万亿元”。

3、4月份企业贷款利率为4.81%,相较上年末5.12%下降31bp。

4、3月末一般贷款利率为5.48%,相较上年末5.74%下降26bp。

本期作者

谭卓 招商银行研究院宏观经济研究所所长

杨薛融 招商银行研究院宏观研究员

董加加 资产负债管理部利率风险管理岗

陈澍雨 资产负债管理部利率定价管理岗

感谢梁利锋的宝贵建议。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。