文/新浪财经意见领袖专栏作家 王汉锋

A股投资者经常困惑的一个问题是:为什么从2000年至今中国经济规模持续扩大,而同期上证指数点位上涨大幅落后、大部分时间都在2000-3000点附近。上周五上证指数公布编制方法调整,也使得这一问题得到更多关注。我们认为:

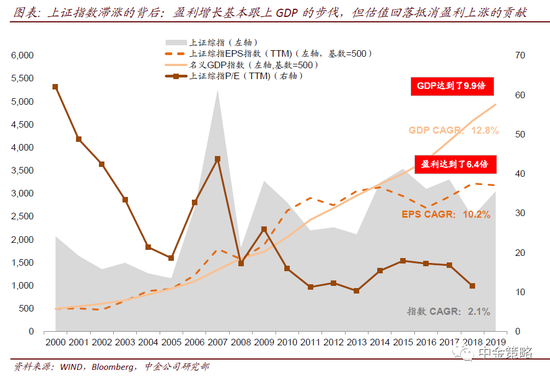

1)估值下降抵消盈利增长的贡献:盈利在2000年至2019年19年间年化复合增速10.2%(按照每年增速年化复合后扩大至6.4倍),跟GDP同期的年化复合增速12.8%相差并不大(GDP累计扩大至9.9倍)。但与此同时,上证指数TTM市盈率估值从约60倍下降至14倍,跌幅达77%。上证指数长期未能跟随GDP涨幅,主要是因为估值从相对高位向低位回落,抵消了同期盈利增长的贡献;

2)结构分化:“新老分化”是中国资本市场近年的重要特征,在整体指数点位滞涨的同时,新经济持续领涨并实现优异长线回报;

3)中国资本市场正在迎来新一轮大发展:中国资本市场受供需双侧因素驱动,可能正在迎来新的大发展时期,中国股市市值在未来5-10年可能再次迎来大发展,估计未来5-10年中国证券化率从当前的60%左右提升至不同国际市场分布的中位数100%附近,总市值相比当前可能有翻倍的空间。

为何经济规模持续扩大而上证指数多年不涨

投资A股的国内及海外投资者经常问到的一个问题是:为什么中国经济规模持续扩大(GDP从2000年的约10万亿元扩大到2019年约99万亿元,扩大8.9倍),而同期上证指数点位上涨大幅落后、大部分时间都在2000-3000点附近(2000年年底2073点,2019年年底3050点,仅上涨约50%)。

上周五上证指数公布30年来的首次指数编制方法调整,也使得这一问题得到更多关注。我们在本篇报告中对这些问题进行探讨。

上证指数编制规则修订短期和中长期影响均有限

上海证券交易所发布了修订上证综合指数编制方案的公告,并将推出科创板的首个指数:上证科创板50指数。上证指数编制方案的修订主要包括三个方面:

1)指数样本被实施风险警示的,从被实施风险警示措施次月的第二个星期五的下一交易日起将其从指数样本中剔除。被撤销风险警示措施的证券,从被撤销风险警示措施次月的第二个星期五的下一交易日起将其计入指数。

2) 日均总市值排名在沪市前10位的新上市证券,于上市满三个月后计入指数,其他新上市证券于上市满一年后计入指数,此前一般是上市后第11个交易日后纳入指数。

3) 上交所上市的红筹企业发行的存托凭证、科创板上市证券将依据修订后的编制方案计入上证综合指数。

本次修订明确了新允许上市的红筹公司、科创板公司纳入指数的问题,同时也对此前新股上市后纳入指数的规则进行了优化,但对市场有一定预期的“流通市值”靠档加权的编制规则方面,则依然维持了原来的总市值加权方式。

由于变化所涉及的市值及领域短期都较小,我们估计新的编制规则对上证指数的短期和中期影响都较为有限。

盈利增长基本跟上GDP的步伐,但估值回落抵消盈利上涨的贡献

从盈利累计增长及估值区间变化的分解,来看从2000年到2019年年底的19年间上证指数涨幅为什么会大幅落后GDP扩大的幅度,我们会发现:

1)盈利在19年间年化复合增速10.2%(按照每年增速年化复合后扩大至6.4倍),跟GDP同期的年化复合增速12.8%相差并不大(GDP累计扩大至9.9倍);

2) 与此同时,上证指数TTM市盈率估值从约60倍下降至14倍,跌幅达77%。

上证指数长期未能跟随GDP涨幅,主要是因为估值从相对高位向低位回落,抵消了同期盈利增长的贡献。

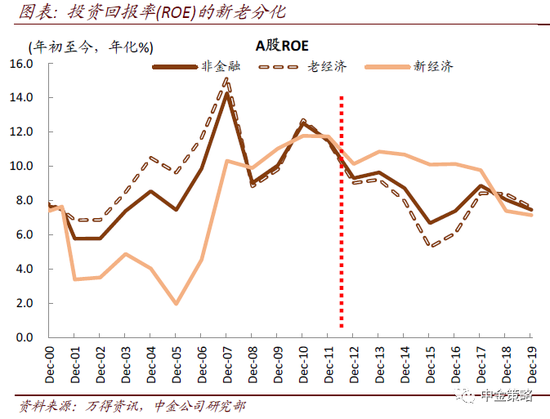

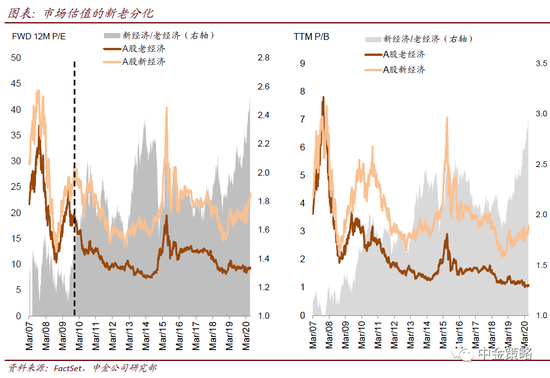

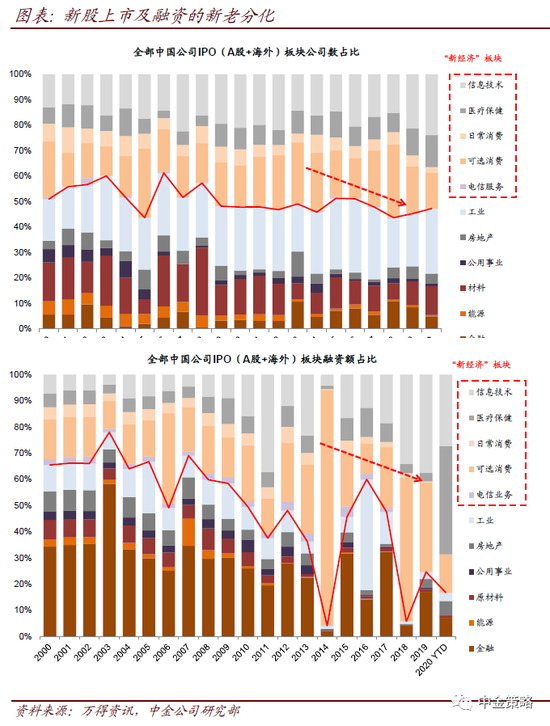

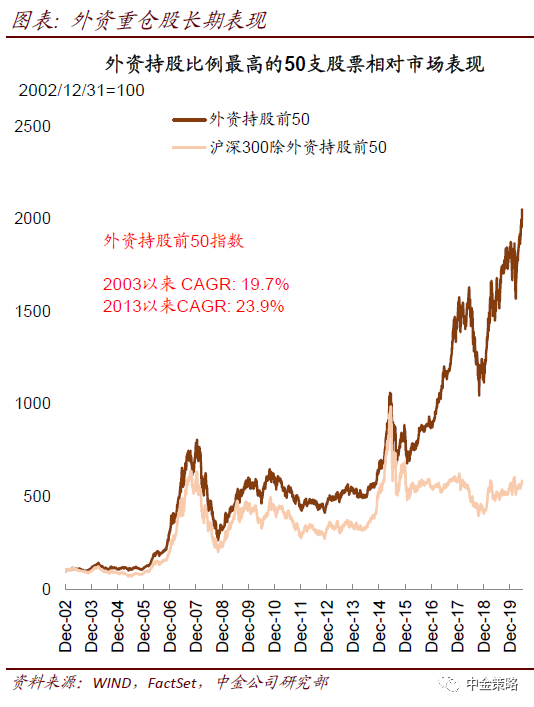

“新老分化”是中国资本市场近年的重要特征,新经济持续领涨并实现优异长线回报

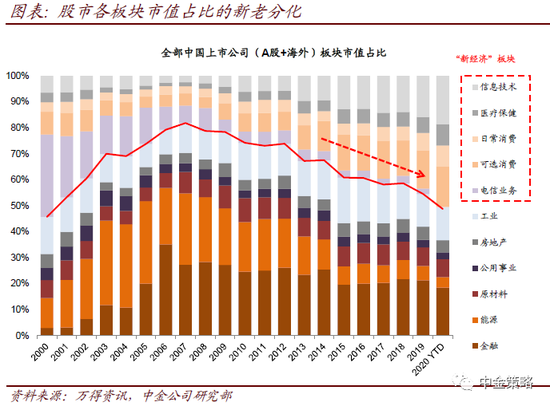

与整体指数点位滞涨相比,更值得市场参与者重视的是中国股市近年的“新老分化”现象。

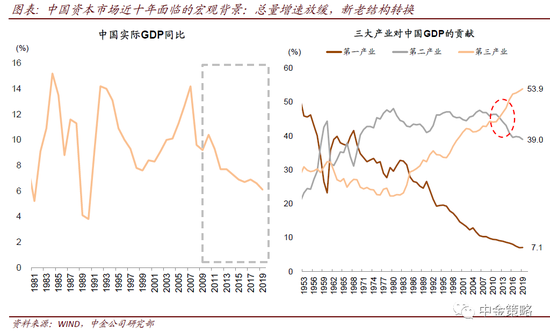

自2010年以来,在“总量增速下行、新老结构转换”的宏观背景下,中国的资本市场中,与消费、医药、科技及先进制造相关的新经济板块大幅跑赢与投资相关的老经济板块。这一现象,不止是在A股成立,在海外中资股中也成立,在中国有较大业务比例的跨国公司中也成立。

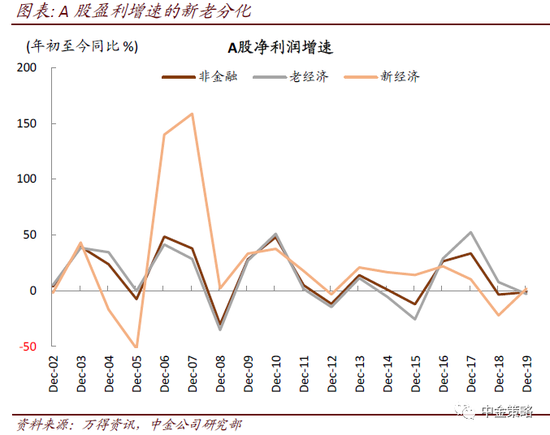

从盈利增长、投资回报率(ROE)、新股上市及融资、估值等维度,我们都能注意到类似的特征。

以至于到目前,与泛消费相关的新经济板块占中国股市的市值从2007年占比约20%,已经上升至目前的接近50%;对应地,老经济板块的比重则从80%下降至50%附近。

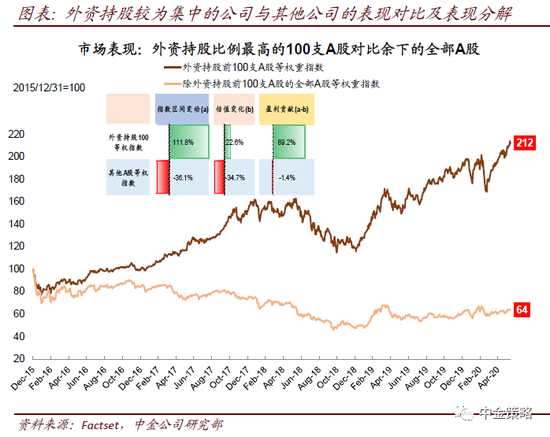

基于海外投资者持股较重的50支A股(多数都来自消费等新经济领域)编制的指数长期年化收益率达到约20%,就是对这一现象最好的注解。

我们对此结构性表现的分析贯穿在近十年的策略主题研究中,代表性的请参见2010年3月23日《中国消费升级图谱》及2014年3月4日《中国的“老经济”与“新经济”》。我们预计新老分化的现象仍将在持续,并是仍将是分析中国资本市场表现的重要框架。

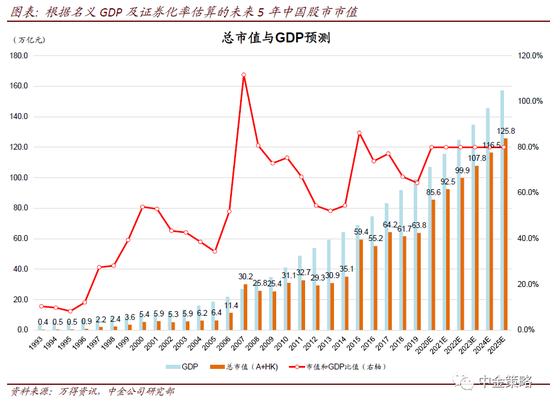

中国资本市场可能正在迎来新的大发展阶段

上证指数编制方法的修订对指数表现影响可能有限,更值得关注的是中国资本市场发展大趋势。

我们认为中国资本市场受供需双侧因素驱动,可能正在迎来新的大发展时期,中国股市市值在未来5-10年可能再次迎来大扩容、大发展,估计未来5-10年中国证券化率从当前的60%左右提升至不同国际市场分布的中位数100%附近,总市值相比当前可能有翻倍的空间:

基本面上看,中国的消费升级及产业升级趋势可能仍在深化,支持新经济板块大扩容;

估值的持续压缩可能接近尾声,估值重估需要多方面因素配合,但市场整体估值进一步压缩空间较小,未来股市及股指整体表现可能与盈利更加接近;

不断改革与开放,特别是注册制改革、对外开放等举措,正在全方位改善股市生态,促进优胜劣汰、上量提质;

居民资产配置拐点也为资本市场做大做强创造了有利条件,详细请参看中金发布的《迎接居民资产配置拐点》主题报告。

我们看好受益于资本市场发展的龙头券商、交易所、财富管理及投资管理人的中长线前景,个股梳理详见正式发布的研报。

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。