意见领袖丨沈建光、张晓晨

6月10日,央行公布了2020年5月金融及信贷数据。5月货币政策延续了4月宽松基调,当月新增社融和新增贷款均显著高于去年同期。在笔者看来,考虑到当前通胀下行、有效需求不足是主要困境,货币政策整体宽松,而资源将更多向“保市场主体”尤其是缓解中小微企业困境方面倾斜,即货币政策的结构性调控的特征将越发明显。

6月10日,央行公布了2020年5月金融及信贷数据。整体而言,5月货币政策延续了4月宽松基调,当月新增社融和新增贷款均显著高于去年同期,1-5月累计值也继续创造历史新高,其中1-5月新增贷款已突破10万亿大关。

在笔者看来,今年政府工作报告强调“六保”、要求“引导广义货币供应量和社会融资规模增速明显高于2019年”,考虑到当前通胀下行、有效需求不足是主要困境,货币政策整体宽松,而资源将更多向“保市场主体”尤其是缓解中小微企业困境方面倾斜,即货币政策的结构性调控的特征将越发明显。

一、贷款结构持续优化,企业融资需求显著恢复

5月金融机构人民币贷款新增1.48万亿元,环比有所减少;但当月央行第二阶段定向降准如期实施,企业融资环境依然宽松,较去年同期多增3000亿元。

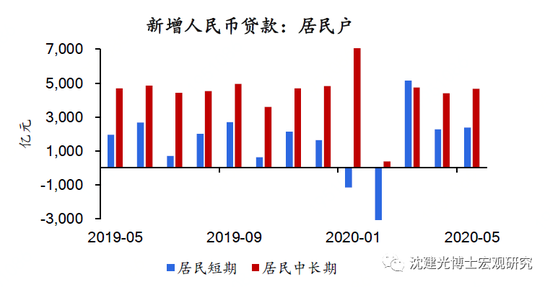

结构来看,居民短贷当月新增2381亿元、与上月大体相当,常态化防控、后疫情时期的心理阴霾等因素短期内仍将制约消费恢复的速度;中长贷新增4662亿元、较4月小幅多增273亿元,同5月以来房地产销售继续加速回暖相关。

图表1 居民中长贷受益房地产销售回暖

图表1 居民中长贷受益房地产销售回暖企业方面,票据、短贷、中长贷4月分别新增1586、1211、5305亿元。其中企业中长贷同比多增2781亿元、依然表现亮眼,货币政策引导信贷资源结构调整的效果越发明显。此外,5月以来企业生产基本回归常态,BCI企业融资环境指数创2019年5月以来新高,当月回升3个点至45.16、显示当前企业融资需求显著提高。

二、财政发力,专项债接力企业债支撑社融

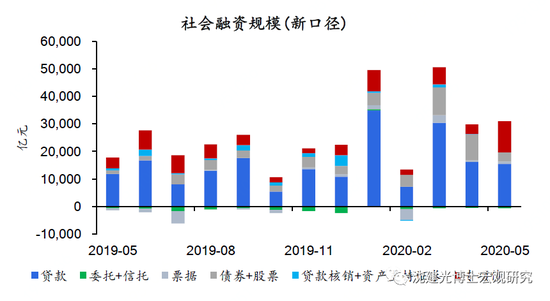

5月社融新增3.19万亿,同比大幅多增1.48万亿、依旧强势,贷款和专项债发行成为双支柱。其中,社融口径下人民币贷款当月新增1.55万亿;股票融资当月新增353亿元;非标贡献仍然有限,委托和信托贷款仍在收缩通道。

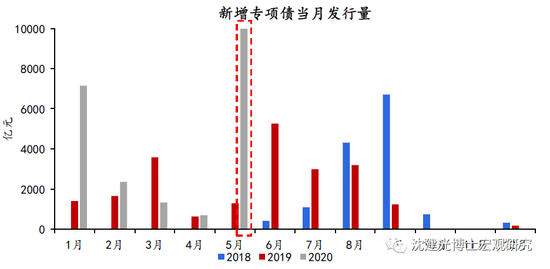

债券一级市场依然值得关注,5月专项债天量发行,接力企业债。企业债券融资新增连续两月接近万亿之后,5月当月新增2971亿元,主要受季节性回落和流动性边际收紧影响。政府债券5月新增1.14万亿,其中地方政府专项债成为主力;财政部数据显示,5月新增地方专项债发行量高达9980亿元,创单月新高,新增专项债资金全部用于基础设施和公共服务领域重大项目,有利于扩大有效投资,发挥地方债券对“六稳”“六保”的保障作用。

图表2 5月社融依旧强势

图表2 5月社融依旧强势 图表3 5月专项债天量发行

图表3 5月专项债天量发行三、M2高增速将贯穿全年

5月M2同比增11.1%,与上月持平、仍维持在近几年的高位。4月以来央行逆回购操作暂停持续至5月底,市场流动性边际有一定收紧,5月R001、R007均较4月有一定上行。但5月第二阶段定向降准落地,融资需求持续恢复,信贷供需双方动力仍较为充足。结合政府工作报告的定调来看,预计M2高增速将贯穿全年。

图表4 M2增速保持近几年高位

四、货币政策宽松已至,下一步关键是两会财政政策发力

一季度的供给侧冲击结束之后,二季度以来广大中小微企业依旧面临生存困境、居民消费恢复滞后于生产、外需冲击也接踵而至,中国经济当前最大的挑战已变为总需求不足,货币政策保持大力度宽松的目的在于救助市场主体、扩大有效需求。

当前价格因素并未掣肘央行。5月CPI同比上涨2.4%、较4月回落0.9个百分点,PPI同比下降3.7%、较4月回落0.6个百分点,通胀数据明显提示总需求不足之下的通缩风险,前期大量投放流动性并未对央行形成掣肘。

上述情况下,下一阶段货币政策保持宽松的同时,将更多向“保市场主体”尤其是缓解中小微企业困境方面倾斜,结构性调控的特征也将越发明显。6月1日,人民银行等八部门落实两会要求,发布了《关于进一步强化中小微企业金融服务的指导意见》等三个文件,对中小微企业贷款延期还本付息政策再延长到明年3月底,并采取直接购买、现金激励等多项措施鼓励银行大幅增加小微企业信贷供给。

当然,当前的宽松力度不会一直持续下去,如下半年经济好转、企业困境改善,货币政策也将迎来边际上的调整。

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。