文/意见领袖专栏机构 招商银行研究院

■ 招商银行今年在企业网银和企业APP客户端启动了对企业用户的跟踪调研,并于今年2月发布了基于20,735份有效问卷的首份研究成果。4月16-22日,招商银行投放了第二轮线上问卷,共收集有效问卷23,524份。

■ 据调研结果估算,4月末我国外向型企业(出口或进口依赖度大于25%)产能恢复近五成,复工进程略快于本土型企业。在外向型企业的细分类型中,纯出口导向型企业因前期订单的支撑,复工进程快于纯进口依赖和进出口依赖型企业。但受到疫情全球扩散的影响,外向型企业对未来的预期较本土型企业更悲观。尤其是进出口依赖型企业,由于供给和需求两端均受到海外疫情制约,对未来的预期较其他类型企业更悲观:认为年内难以复产75%以上的企业占比超过三成。

■ 疫情冲击下,五成外向型企业一季度营收下滑超过50%,且预期上半年难有改善。尽管外向型企业复产较快,但一季度营收依然受到显著冲击,预期上半年营收同比增速平均为-46.7%,下滑幅度仅微幅小于本土型企业。其中,外向型小微企业/大中企业的营收同比增速分化显著,分别为-48.9%和-26.1%。纯出口导向型企业对上半年营收的预期好于纯进口依赖型企业。进出口依赖型企业预期最为悲观。

■ 受访的外向型企业同时受到海外供需变化的负面影响,需求影响大于供给。在需求端,超过四成的纯出口导向型企业预期海外营收下滑超过50%;在供给端,近1/3的纯进口依赖型企业预期上半年业务/产能受供给影响下滑超过50%;而进出口依赖型企业同时受到供需两端影响,受到的影响较纯出口导向型/纯进口依赖型企业更大。综合来看,文娱体育、居民服务和租赁商服行业受到负面影响最大。

■ 外向型企业的现金流情况好于本土型企业,近半数企业现金流可维持时长超过3个月。从细分类型来看,纯出口导向型企业现金流情况好于其他企业,但随着疫情海外蔓延,其出口业务回款已经开始受到影响。近八成企业表示回款出现不同程度的延迟,平均延迟超过1个月的占比过半。

■ 悲观预期下,外向型企业仍然普遍选择裁减雇员、收缩投资。近半数外向型企业上半年预计裁员10%以上;六成外向型企业上半年投资预期缩减同比超过10%,较本土企业的投资预期更悲观。纯进口依赖型企业的雇员计划和预期投资均收缩更显著,指向企业担忧未来海外供应受限。从行业看,居民服务业的投资预期最为悲观,上半年预期投资同比收缩近50%。

执行概要

2020年,新冠疫情给全球经济带来了前所未有的冲击。尽管我国疫情拐点和复工复产的进程领先全球,但海外疫情蔓延对我国的外部需求和供给均产生了明显冲击。今年《政府工作报告》指出,全球疫情和经贸形势两大不确定性使得当前我国经济面临前所未有的挑战,并将对“进出口”目标的描述从去年的“稳中提质”调整为“促稳提质”,凸显了当前我国国际贸易所面临的巨大压力。在今年重点的“六保”工作中,也包括了“保产业链供应链稳定”。当前我国外向型企业的经营状况因此成为政策和市场关注的焦点。

招商银行今年在企业网银和企业APP客户端启动了对企业用户的跟踪调研,并于今年2月发布了基于20,735份有效问卷的首份研究成果《新冠疫情众生相:招商银行小微企业调研报告》。4月16-22日,招商银行投放了第二轮线上问卷,共收集有效答卷23,524份。由于数据维度丰富,调研结果拆分成三篇系列报告发布:第一篇着重分析全样本特征;第二篇聚焦进出口企业;第三篇聚焦粤港澳大湾区。首篇报告《穿越生死线:招商银行小微企业调研报告之二(I)》已于5月18日发布。本文是系列报告的第二篇。

根据受访企业对进出口依赖程度的分布,我们将全样本切割成两大类:外向型和本土型企业。本土型企业的进出口依赖度皆为零,外向型企业指进口或出口依赖度至少一项占比大于25%的企业。受访企业中有本土型企业13,169家企业,占比56%;外向型企业5,279家,占比22.4%。

图 1:受访企业员工数量分布

资料来源:招商银行

外向型企业是本文分析的重点,又可进一步细分为三类:纯进口依赖型(进口依赖度25%以上,出口依赖度0%),纯出口导向型(出口依赖度25%以上,进口依赖度0%)和进出口依赖型(进出口依赖度皆大于25%)。

图 2:受访企业营收规模分布

资料来源:招商银行

在5,279家外向型企业中,纯出口导向型占比10.9%(578家),纯进口依赖型占比33.4%(1,766家),进出口依赖型占比31.1%(1,641家)。可见整体上受访企业对外部供给的依赖程度相对更高。

调研结果显示,外向型企业的复产和经营状况略好于本土型企业,主要体现在产能利用率、营收和现金流上。其中,纯出口导向型企业的上述三项指标明显优于其它两类企业,或主要受益于复工前积累的海外订单。然而从产能利用率预期、雇员和投资计划看,外向型企业相较本土型企业预期更为悲观,与其经营现状显著背离。

表 1:各类型企业经营压力排名

注:1. 数值表示企业类型在该分项中的排名,数值越小表明压力越大;2. 综合压力为所有分项指标标准化后的加权平均。

资料来源:招商银行

综合产能恢复、营收利润、现金流、雇员和投资六个维度的情况,进出口依赖型企业因为受到供需双向冲击受到的压力排名最大,纯出口依赖型企业压力相对较小。 居民服务、文娱体育和住宿餐饮是外向型企业中压力最大的三个行业。

表 2:各行业外向型企业经营压力排名

注:1. 本文简化了各大类行业的名称(简称与全称的对应关系参见附表); 2. 数值表示行业在该分项中的排名,数值越小表明压力越大;3. 综合压力为所有分项指标标准化后的加权平均。

资料来源:招商银行

样本关键词:沿海地区、交运、制造、批零

以员工数量为标准,外向型企业样本里小微企业(员工小于50人)仍然占绝对比重(87.4%),与本土型企业(89.47%)及全样本(87.9%)大体一致。

图3:受访企业员工数量分布

资料来源:招商银行

外向型企业的营收规模却显著高于本土型企业:营收规模超过500万的企业中,外向型企业占比37.7%,超出本土型企业12.9pct。

图 4:受访企业营收规模分布

资料来源:招商银行

外向型企业中,无论是员工数量还是营收规模,纯出口导向型企业的整体规模都要明显高于纯进口依赖型企业:假设各选项中的企业均匀/正态分布,则纯出口导向型企业的平均雇员数67.1人,营收规模4,988万元,高于纯进口依赖型的27.3人和2,674万元。进出口依赖型企业的规模介于两者之间(58.2人,3,983万元)与全样本类似。

图 5:外向型企业员工数量分布

资料来源:招商银行

图 6:外向型企业营收规模分布

资料来源:招商银行

尽管受访外向型企业涵盖了我国《国民经济行业分类》中的全部20个大类行业,但在后文中关于行业的讨论中,我们未考虑受访企业数量少于30的行业,包括教育(17家)、卫生社服(16家)以及金融(15家)等行业。

从行业分布看,样本中的外向企业主要集中在第二和第三产业,占比分别为15.5%和84.4%。相较本土型企业,外向型企业的第二产业占比稍高(+3.3pct)而第三产业稍低(-3.0pct)。其中交运仓储(35.6%)、制造(35.4%)、批发零售(30.2%)行业的外向型企业占比超过三成。

除制造业外,绝大部分行业的纯进口依赖型企业占比远超纯出口导向型企业。

图 7:受访企业行业分布

资料来源:招商银行

从纯进口依赖型的企业在行业占比看,批发零售(9.9%)、科研技术(9.2%)和住宿餐饮(8.2%)占比最高;纯出口导向企业中,制造(4.8%)、批发零售(4.3%)和科研技术(1.9%)位于前列;而进出口依赖型占比前三的行业分别是交运仓储(19.1%),制造(13.1%)和批发零售(9.4%)。

从区域分布看,受访企业主要集中在沿海经济发达的地区:广东头部效应突出(1,642家,占比31.1%);粤北上苏鲁浙合计达4,067家,占比77%。相比本土企业,外向企业的区域集中度更高:上述六个地区的占比高出本土企业15个百分点。从进出口均衡程度看,制造业较为发达的广东和浙江进出口企业占比相对更为平衡。

图 8:受访企业区域分布

资料来源:招商银行

类似地,尽管样本覆盖了中国大陆除西藏外的30个省市自治区,但在后文关于区域的讨论中,我们也未考虑观测值少于50的地区,包括安徽(42家)、河南(31家)、新疆(22家)、黑龙江(21家)等。

复产程度:外向型企业复产较快

外向型企业复工略快于本土型企业。假设企业在每个选项上服从均匀/正态分布,外向型/本土型企业的平均产能利用率分别为47.6%/43.5%。其中,外向型/本土型企业产能利用率低于50%的企业占比分别为52.7%/57.3%/;产能恢复程度低于10% 的企业占比分别为21.7%/29.1%。这可能是由于我国复工复产领先全球,外向型企业处理前期积压订单所致。但总体上两类企业产能利用率仍然远低于正常水平:本土/外向型企业产能恢复超过75%的占比均不足三成,且二者并无明显差异。

图 9:外向型企业复产快于本土型企业

资料来源:招商银行

在外向型企业中,纯出口导向型企业也因前期订单的支撑,复工进程快于纯进口依赖和进出口依赖型企业。正态分布假设下,产能利用率恢复程度:纯出口导向型企业(53.0%)> 进出口依赖型企业(45.8%)≈ 纯进口依赖型企业(45.5%)。复产程度低于50%的纯出口导向/纯进口依赖/进出口依赖型企业的占比分别为46.0%/54.7%和54.6%;而产能恢复超过90%的纯出口导向型企业占比为22.0%,远高于纯进口依赖/进出口依赖企业的14.7%/16.7%。

图 10:纯出口导向型企业产能利用率恢复较快

资料来源:招商银行

受疫情全球扩散影响,外向型企业对未来的预期较本土型企业更悲观。在被问及何时产能可恢复至75%以上时,仅有58.9%的外向型企业表示三季度前可以恢复,而本土型企业认为能恢复的超过六成(63.4%);认为年内无法复产达75%的外向型/本土型企业占比为26.7%/22.8%。

图 11:外向型企业复产预期较本土型更悲观

资料来源:招商银行

值得注意的是,与全样本情况不同,外向型企业对未来预期与其复产现状出现分化。这一背离尤其体现在纯出口导向企业:26.8%的纯出口导向型企业认为年内恢复无望,占比高于纯进口依赖型企业3pct,指向海外新订单减少的影响或逐步显现。进出口依赖型企业由于在供需两端均受到海外疫情制约,对未来的预期较其他类型企业更悲观:认为年内产能利用率难达75%的企业占比达三成(33.0%)。

图 12:三成进出口依赖企业认为年内产能难达 75%

资料来源:招商银行

从行业分布看,除样本数量较少的行业外,外向型企业中产能利用率较低的主要行业包括(括号中数字为该行业产能利用率低于25%的企业占比):文娱体育(56.8%)、居民服务(55.4%)、租赁商服(51.3%)。产能利用率较高的主要行业包括(括号中数字为该行业产能利用率超过75%的企业占比):制造(43.3%)、地产(42.9%)、信息软件(29.0%)、批发零售(28.6%),其中制造业的产能恢复程度明显好于服务业。

图 13:各行业外向型企业产能恢复程度

资料来源:招商银行

与全样本的结论一致,外向型企业中各行业对产能恢复的预期也与其现状高度相关(括号中数字为该行业预期年内产能利用率难达75%的企业占比)。文娱体育(41.4%)、租赁商服(36.9%)、居民服务(35.9%)、交运仓储(33.3%)行业的预期最为悲观。

图 14:各行业外向型企业产能恢复(>75%)预期

资料来源:招商银行

疫情冲击: 海外供需同时承压

(一)营业收入

五成外向型企业一季度营收下滑超过50%,收缩幅度略好于本土型企业。尽管外向型企业复产较快,但一季度营收依然受到显著冲击:本土/外向型企业一季度营收下滑超过50%的占比分别为53.0%/50.2%,其中营收下滑超过75%的本土/外向型企业占比为37.6%/ 31.5%。两类企业中,一季度营收增加的企业占比均不足一成,本土/外向型分别为5.7%/7.7%。

图 15:五成外向型企业一季度营收下滑超过 50%

资料来源:招商银行

由于企业对营收的预期很大程度上取决于其当前的复产状况,外向型企业对上半年营收的预期也略好于本土型企业。若假设企业在每个选项上服从均匀/正态分布,则可估算出本土/外向型企业预期上半年营收同比增速平均为-48.9%和-46.7%。

图 16:外向型企业预期营收仅略好于本土型企业

资料来源:招商银行

其中,外向型小微企业/外向型大中企业的营收同比增速分别为-48.9%和-26.1%,分化趋势与我们第一篇报告(《穿越生死线:招商银行小微企业调研报告之二(I)》)中结论一致。

外向型企业预期上半年营收难有改善,其中进出口依赖型企业最为悲观。总体上外向企业认为上半年营收状况相较一季度仅有微幅改善:预期下滑75%的企业占比减少了5个百分点,但预期营收负增长25-75%的企业占比增加了4.9个百分点。

图 17:外向型企业预期上半年营收难有显著改善

资料来源:招商银行

分类型看,上半年营收预期(括号中数字为预期上半年营收同比增速的估测值):纯出口导向型企业(-42.4%)> 纯进口依赖型企业(-47.3%)> 进出口依赖型企业(-49.9%)。

图 18:进出口依赖型企业上半年预期营收最为悲观

资料来源:招商银行

(二)海外供需

受访的外向型企业同时受到海外供需变化的负面影响,需求影响大于供给。为评估供需两端的影响幅度,我们可以单独观察纯出口导向型企业和纯进口依赖型企业,纯出口导向型企业仅受到海外需求的影响,纯进口依赖型企业仅受到海外供给的影响。

对于纯出口导向型企业,受海外需求影响,预计上半年海外营收同比平均下滑42.1%。其中,超过四成企业(42.9%)预期海外营收下滑超过50%,25.3%的企业预期海外营收下滑75%以上;此外,仍有10%的纯出口导向型企业认为上半年海外营收同比增加。

图 19:外向型企业上半年海外营收同比变化

资料来源:招商银行

从行业分布看(括号中为该行业纯出口导向型企业海外营收预期增速),需求端受海外影响较大的行业为居民服务(-63.3%)、文娱体育(-61.3%)、住宿餐饮(-60.4%)、租赁商服(-56.4%)。

图 20:各行业上半年海外营收预期

资料来源:招商银行

纯进口依赖型企业预期海外供给受限将使其上半年业务/产能同比平均减少37.0%。其中,近1/3企业(32.4%)预期上半年业务/产能下滑超过50%,17.2%的企业预期业务/产能下滑75%以上;仅有3.1%的纯进口依赖企业认为上半年业务/产能同比增加。

图 21:海外供给受限对外向型企业产能的影响

资料来源:招商银行

从行业分布看,供给端受海外影响较大的行业是文娱体育(-53.7%)、居民服务(-52.0%)和租赁商服(-50.0%)(括号中为该行业纯进口依赖型企业,上半年产能/业务增速受海外供给的影响)。

图 22:各行业海外供给对产能/业务的影响

资料来源:招商银行

对于进出口依赖型企业,同时受到供需两端影响,影响幅度较纯出口导向型/纯进口依赖型企业更大(图19、21)。

生存与发展:现金流、雇员、投资

(一)整体分布

在疫情带来的极端冲击下,企业的生存能力很大程度上取决于其现金流。外向型企业的现金流情况略好于本土型企业:正态分布假设下,外向/本土型企业平均现金流可支撑生存时长分别为4.6/4.3个月。其中现金流维持时长低于1个月的外向/本土型企业占比为6.8%/11.6%;现金流可维持时长超过3个月的外向本土型企业的占比为46.1%/41.2%。外向型企业的现金流分布亦优于全样本分布(本土型企业在全样本中占比较高)。

图 23:外向型企业现金流情况好于本土型企业

资料来源:招商银行

从外向型企业的细分子类看,进出口依赖型的企业的现金流情况与外向型企业整体分布高度吻合;纯出口导向型企业优于纯进口导向型企业,也好于外向型企业的整体表现。纯出口导向型企业现金流可维持时长超过3个月的企业占比51.2%,高出纯进口依赖型企业10pct。

图 24:纯出口导向型企业现金流优于纯进口依赖型

资料来源:招商银行

尽管纯出口导向型企业的现金流情况相对较好,但数据显示其出口业务回款已经开始受到海外疫情的明显影响。近八成企业表示回款出现不同程度的延迟,平均延迟超过1个月的占比过半。

图 25:出口回款延迟超一个月占比过半

资料来源:招商银行

出现回款延迟的地区与疫情严重程度明显相关:北美及西欧的回款延迟占比均超过两成。批发零售(51.7%)和制造(17.1%)是回款延迟影响比较集中的两个行业。

图 26:回款延迟地区与疫情严重程度明显相关

资料来源:招商银行

在本次调研的首篇报告中的我们发现,现金流与企业的收入端(复工、营收等)和支出端(投资、雇员等)高度相关,意味着企业对复产,营收的现状通过现金流集中反映,并投射到企业未来的雇员和投资计划上。

受访企业上半年的雇员计划环比变化显示,本土型、外向型企业和全样本分布高度一致,外向型企业较好的现金流状况并未反映在上半年雇员计划中,45.9%的外向型企业上半年计划缩减雇员10%以上。

图 27:外向型企业雇员变动与本土型基本一致

资料来源:招商银行

其中,纯出口导向/纯进口依赖型企业计划上半年裁员10%以上的企业占比32.5%/45.3%。进出口依赖型则与外向型企业的整体分布相似。

图 28:纯出口导向型企业雇员缩减规模较小

资料来源:招商银行

投资计划反映了企业对未来经营情况的综合预期。尽管当前外向型企业的现金流情况好于本土型企业,但外向型企业上半年投资计划逊于本土企业:缩减同比超过10%的外向/本土型企业占比为60.7%/59.4%,反映了外向型企业对海外疫情的悲观预期。从外向型企业的子类来看,除进出口依赖型企业与整体样本分布基本一致外,纯出口导向型企业和纯进口依赖型企业分化明显。纯进口依赖/纯出口导向型企业投资缩减同比超10%的占比为61.2%/49.7%。

图 29:外向型企业投资缩减占比超出本土型企业

资料来源:招商银行

图 30:纯出口型企业投资缩减少于纯进口型

资料来源:招商银行

假设样本均匀/正态分布,则纯进口依赖/纯出口依赖型平均预期投资缩减幅度分别为-33.5%/-27.1%。这些统计一定程度上反映了企业对于未来海外供应受限的担忧。

(二)行业分布

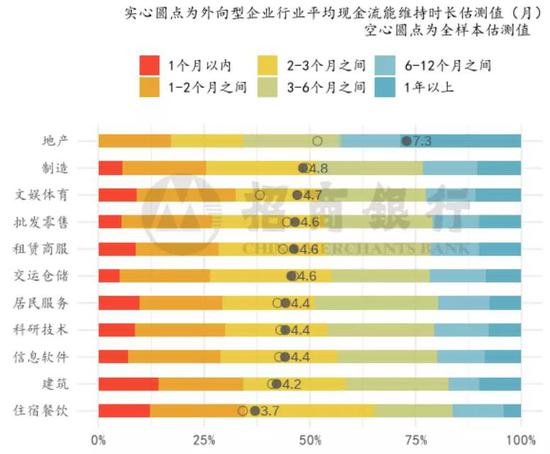

按样本在选项范围中均匀/正态分布的假设估算,除地产和住宿餐饮外各行业的外向型企业现金流支撑时长分布无本质性差异,均在4-5个月之间。地产业的外向型企业现金流情况与全样本出现了明显背离,超出全样本平均可维持时间2.1个月。

图 31:各行业的外向型企业现金流支撑时长分布

资料来源:招商银行

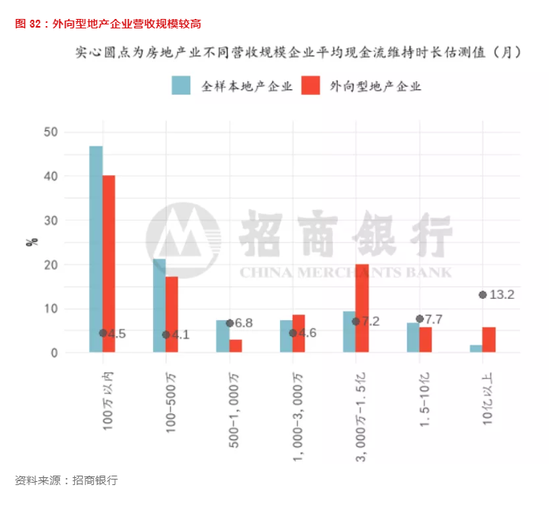

数据显示这种差异的成因主要源于外向型地产企业的营收规模较高,而营收规模与现金流状况正相关。

图 32:外向型地产企业营收规模较高

资料来源:招商银行

从各行业上半年雇员及投资变化预期来看,各行业差异显著,且与各行业现金流表现并无明显关联。整体上看,外向型企业的平均雇员缩减(-22.2%)少于投资缩减(-32.9%),且预期变动与全样本无显著差异。

图 33:各行业的外向型企业雇员数变动预期分布

资料来源:招商银行

图 34:各行业的外向型企业投资变动预期分布

资料来源:招商银行

文娱体育、居民服务和租赁商服对未来预期最为悲观,雇员和投资缩减幅度分别超过3成和4成。

小结: 居“安”思危

据调研结果估算,4月末我国外向型企业(出口或进口依赖度大于25%)产能恢复近五成,复工进程略快于本土型企业。在外向型企业的细分类型中,纯出口导向型企业因前期订单的支撑,复工进程快于纯进口依赖和进出口依赖型企业。但受到疫情全球扩散的影响,外向型企业对未来的预期较本土型企业更悲观。尤其是进出口依赖型企业,由于供给和需求两端均受到海外疫情制约,对未来的预期较其他类型企业更悲观:认为年内难以复产75%以上的企业占比超过三成。

疫情冲击下,五成外向型企业一季度营收下滑超过50%,且预计上半年难有改善。整体来看,尽管外向型企业复产较快,但一季度营收依然受到显著冲击,预计上半年营收同比增速平均为-46.7%,下滑幅度仅微幅小于本土型企业。其中,外向型小微企业/外向型大中企业的营收同比增速分化显著,分别为-48.9%和-26.1%。从细分类型看,对上半年营收的预期,纯出口导向型企业好于纯进口依赖型企业,好于进出口依赖型企业。

受访的外向型企业同时受到海外供需变化的负面影响,需求影响大于供给。在需求端,超过四成的纯出口导向型企业预期海外营收下滑超过50%;在供给端,近1/3的纯进口依赖型企业预期上半年业务/产能受供给影响下滑超过50%。对于进出口依赖型企业,同时受到供需两端影响,影响幅度较纯出口导向型/纯进口依赖型企业更大。综合来看,供需均受到较大影响的行业为文娱体育、居民服务和租赁商服。

受益于我国复工复产领先全球,外向型企业的现金流情况好于本土型企业,近半数企业现金流可维持时长超过3个月。从细分类型来看,纯出口导向型企业现金流情况好于其他企业,但随着疫情海外蔓延,其出口业务回款已经开始受到影响。近八成企业表示回款出现不同程度的延迟,平均延迟超过1个月的占比过半。

外向型企业较好的现金流状况并未反映在上半年雇员计划和投资计划中。近半数外向型企业上半年预计裁员10%以上;六成外向型企业上半年投资预期缩减同比超过10%,且较本土企业的投资预期更悲观。从细分类型上看,纯进口依赖型企业的雇员计划和预期投资均收缩更显著,一定程度上反映了企业对于未来海外供应受限的担忧。从行业看,居民服务行业的外向型企业投资预期最为悲观,上半年预期投资同比收缩近50%。

附表:行业全简称对照表

资料来源:国家质监局、国家标准化管理委员会、招商银行

本期作者:

招商银行企业调研联合课题组

谭卓 招商银行研究院宏观经济研究所所长

陈适时 交易银行部用户体验团队主管

田地 招商银行研究院宏观研究员

韩剑 招商银行研究院宏观研究员

侯田 交易银行部用户研究岗

曹珊 交易银行部交互设计岗

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。