文/意见领袖专栏机构 招商银行研究院

为什么选择期权?

(一)期权基本交易策略介绍

期权(Option)是一种选择权,期权的买方有权利选择在未来约定的时间按照行权价格买入或者卖出约定的资产,期权的卖方则必须在买方选择行权时承担履约的义务。期权的构成要素主要包括执行价格/行权价(Strike Price,图1中的K)、权利金(Premium,图1中的C)、到期日(Expiration Date)等。

按照交易方向,期权可以分为看涨期权/认购期权(Call Option)和看跌期权/认沽期权(Put Option)。期权交易者有买入期权和卖出期权两种操作,因此期权的基本交易策略包括:买入看涨期权、买入看跌期权、卖出看涨期权和卖出看跌期权。

图1:期权基本交易策略损益图 资料来源:招商银行研究院

图1:期权基本交易策略损益图 资料来源:招商银行研究院四种基本期权策略的损益图如图1所示,适用范围基本囊括所有市场场景。以买入看涨期权为例,投资者通过损失权利金锁住下行风险,当资产价格高于行权价+权利金(K+C)时,投资者开始盈利。该策略适用于牛市场景,最大亏损为权利金,而最大盈利预期却是无限的。

表1:四种基本期权策略适合场景 资料来源:招商银行研究院

表1:四种基本期权策略适合场景 资料来源:招商银行研究院(二) 期权成为资产配置中的重要工具

美联储于2019年进入降息周期,并于今年将基准利率压缩至零,叠加无限量QE等放水政策,黄金刷新了近12年以来的新高,投资者交易热情提升,全球最大的黄金ETF持有量也于2019来快速攀升。对于投资者来说,简单的多头投资包括购买实物金、黄金ETF等。但是单纯的多头策略容易受到市场波动的影响,例如今年3月黄金的急跌将会导致组合收益出现明显回撤,如何降低极端风险的影响成为资产配置中重要的一环。

从上一节关于期权的介绍可知,简单的期权交易策略已经能够覆盖几乎所有市场情景,因此利用期权构建黄金的组合策略以应对全天候场景逐渐成为了银行理财、资产管理机构搭建黄金产品的底层逻辑。

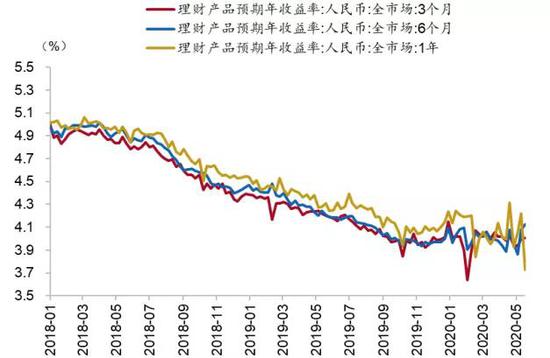

此外,商业银行理财产品收益率近年来不断下滑,为了应对这种情况,越来越多的机构投资者通过内嵌期权的方式来增厚投资收益,结构化理财的规模也出现了快速增长。

图 2:黄金 SPDR ETF 持有量快速攀升 资料来源:Wind、招商银行研究院

图 2:黄金 SPDR ETF 持有量快速攀升 资料来源:Wind、招商银行研究院 图 3:银行理财收益率逐年下降 资料来源:Wind、招商银行研究院

图 3:银行理财收益率逐年下降 资料来源:Wind、招商银行研究院本文以黄金为主角,介绍黄金+黄金期权的套保组合以及固收+黄金期权的结构化组合。投资者可根据个人风险偏好和不同场景选择合适的组合策略进行投资。目前,市场组合策略的可选期权包含场内以及场外期权。随着国内衍生品市场的逐步发展, 国内已上市的场内期权标的涵盖了权益指数、黑色工业品、化工品、有色金属(含贵金属)以及农产品等。其中,上海期货交易所已于2019年12月20日推出沪金期权上市交易,投资者可通过交易沪金期权来搭建黄金的套保策略。场外期权由于结构类型更加灵活,在实际交易中除了适用于套保策略外,还包含了二元策略、区间累计策略、鲨鱼鳍策略等。

黄金+黄金期权策略组合

期权能够为黄金多头提供保护以实现套期保值(Hedging)。常用的套保交易策略包括看涨备兑策略(Covered Call)、买入看跌期权保护策略(Protective Put)、领口策略(Collar)等。

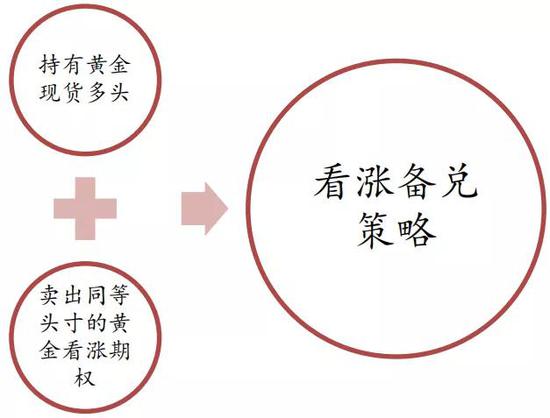

(一)看涨备兑策略(Covered Call)

看涨备兑策略(Covered Call)指在买入黄金现货的同时,卖出同等头寸的黄金看涨期权,通过获取权利金为整体仓位增厚收益,但同时也牺牲了现货头寸大幅上涨的潜在利润,收益形态上相当于构建了一个卖出看跌期权。

图 4:看涨备兑策略构建 资料来源:招商银行研究院

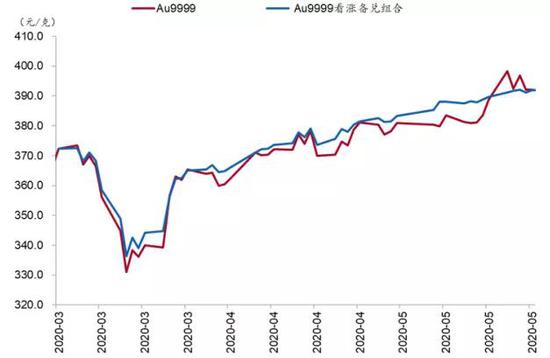

图 4:看涨备兑策略构建 资料来源:招商银行研究院 图 5:看涨备兑策略组合损益图 资料来源:招商银行研究院

图 5:看涨备兑策略组合损益图 资料来源:招商银行研究院假设我们于3月6日构建一个看涨备兑组合,在购入上海金的同时卖出涨幅在2%左右行权价的黄金看涨期权,期间经历了黄金的下跌期、震荡期和上涨期。从组合收益来看,其往往能够在黄金震荡期(尤其是小牛市时期)以及黄金下跌期时获得超额收益。

但需要留意两个问题:第一,在选择卖出看涨期权时,行权价设置的越高,能够覆盖的黄金上涨场景就越多,但同时卖出的权利金将会降低,这也将削弱组合能够获取的增厚收益。第二,如果黄金市场出现大跌,卖出的权利金能够弥补的损失实际上是有限的。因此如果投资者在黄金高位进行备兑开仓,短期内还是会出现亏损的情况。也就是说,看涨备兑策略更加适用于震荡市,尤其是小牛市时期。

表2:不同场景下组合收益率vs多头收益率 资料来源:Wind、招商银行研究院

表2:不同场景下组合收益率vs多头收益率 资料来源:Wind、招商银行研究院 图 6:黄金看涨备兑组合回测 资料来源:Wind、招商银行研究院

图 6:黄金看涨备兑组合回测 资料来源:Wind、招商银行研究院(二)买入看跌期权保护策略(Protective Put)

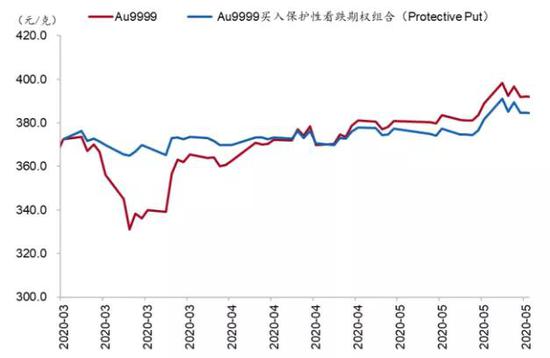

买入看跌期权保护策略(Protective Put)是指在持有黄金现货的同时,买入同等头寸的看跌期权,为黄金可能出现的下跌风险提供保护,同时又保留了向上收益的潜力,缺点则在于买入期权会占用一定的成本(成本费用会根据行权价的选择以及合约到期时间的不同而产生差异,如果选择跌幅在2%行权价的看跌期权,保护期限3个月,成本占用大约在2%-3%左右)。从收益形态上来看相当于构建了买入看涨期权。

图 7:买入看跌期权保护策略构建

图 7:买入看跌期权保护策略构建 资料来源:招商银行研究院

图 7:买入看跌期权保护策略构建 资料来源:招商银行研究院图 8:买入看跌期权保护策略组合损益图

图 8:买入看跌期权保护策略组合损益图 资料来源:招商银行研究院

图 8:买入看跌期权保护策略组合损益图 资料来源:招商银行研究院假设我们于3月6日构建一个黄金的保护性看跌期权组合,在持有上海金仓位的同时买入跌幅在2%行权价的看跌期权。从组合收益来看,在3月下旬的黄金急跌中由于我们锁住了下行风险,整体组合收益远远高于黄金多头收益。随着黄金价格的逐步修复,虽然组合收益随着金价的上涨亦水涨船高,但是由于期权费拉高了成本线,总体组合收益也被削弱。

综合来说,当投资者判断未来为黄金牛市,但担心因误判而出现下跌行情的话,可以考虑使用买入保护性看跌期权策略。

表 3:不同场景下组合收益率 vs 多头收益率 资料来源:Wind、招商银行研究院

表 3:不同场景下组合收益率 vs 多头收益率 资料来源:Wind、招商银行研究院 图 9:买入保护性看跌期权组合表现 资料来源:Wind、招商银行研究院

图 9:买入保护性看跌期权组合表现 资料来源:Wind、招商银行研究院(三)领口策略(Collar)

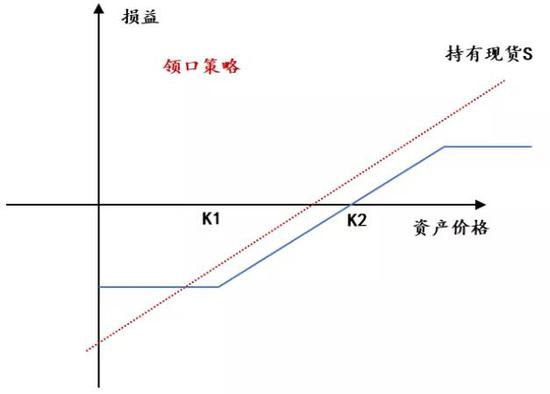

领口策略(Collar)实际上是备兑组合的进阶版,即在备兑看涨的基础上,再额外买入一份看跌期权,其中看涨期权的行权价(K2)要高于看跌期权行权价(K1)。如此一来,卖出看涨期权的权利金就能够抵消部分(或是完全抵消)买入看跌期权造成的成本费用,也就是说可以在接近零成本的情况下保护组合受极端风险的影响。

图 10:领口策略构建 资料来源:招商银行研究院

图 10:领口策略构建 资料来源:招商银行研究院 图 11:领口策略损益图 资料来源:招商银行研究院

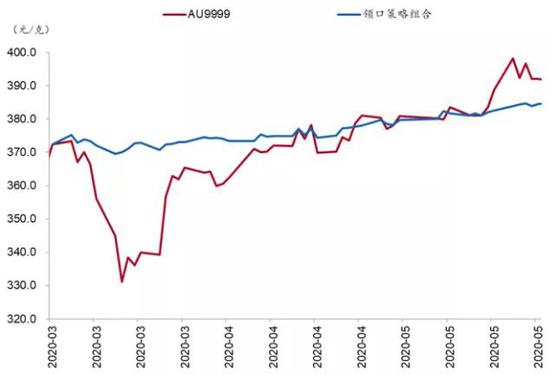

图 11:领口策略损益图 资料来源:招商银行研究院假设我们于3月6日搭建一个黄金的领口策略,在购入上海金的同时,卖出同等头寸2%涨幅的看涨期权,再买入同等头寸2%跌幅的看跌期权。从组合表现来看,领口策略组合牺牲了黄金大幅上涨带来的顶部利润但同时又能够在市场出现大跌时保护现货头寸。也就是说,领口策略能够平滑市场收益并减小波动,更加适合于风险偏好稳健的投资者。

实际上,备兑策略和领口策略其实可以更加灵活的运用,在市场价位偏低时以备兑交易为主,而当市场连续上涨至高位后再加入看跌期权构建领口策略组合能够形成更好的保护。

表 4:不同场景下组合收益率 vs 多头收益率 资料来源:Wind、招商银行研究院

表 4:不同场景下组合收益率 vs 多头收益率 资料来源:Wind、招商银行研究院 图 12:领口策略组合表现 资料来源:Wind、招商银行研究院

图 12:领口策略组合表现 资料来源:Wind、招商银行研究院(四)总结

总的来说,以上三种期权套保组合适用于不同的市场场景和不同风险偏好的投资者:

1) 当投资者预期黄金后市将出现趋势性的上涨,但担心因误判而出现下跌行情的话,可以考虑构建买入保护性看跌期权策略。

2) 当投资者预期黄金后市以震荡或是小幅上涨为主,可以考虑构建看涨备兑策略组合增厚收益。

3) 若投资者本身风险偏好较低,无法承受市场的极端波动,则可以考虑构建领口策略组合平滑收益。

固收+黄金期权策略组合

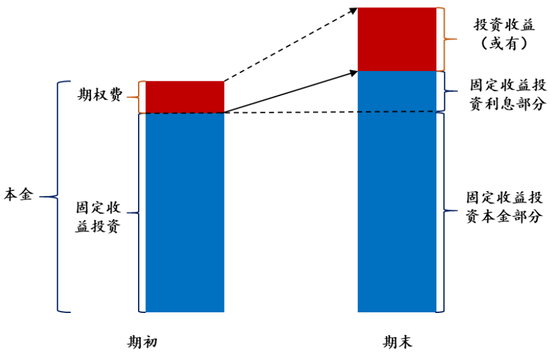

固收+期权的策略组合广泛运用于结构化理财产品当中,属于固定比例投资组合保险策略(Constant Proportion Portfolio Insurance,CPPI)。其产品结构主要包含两部分,发行方募集到资金后用大部分资金购买固收类产品产生固定收益,剩余资金(成本占比在1%-3%)则用于购买挂钩某些标的(包括黄金、原油、外汇、权益指数等)的期权,通过差异化构造期权产品结构来实现不同的收益形态。

(一)二元策略

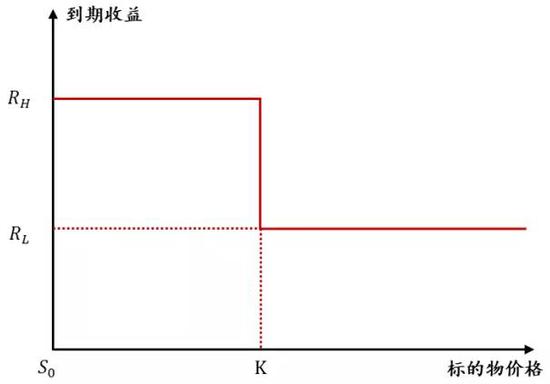

简单的期末触碰型看涨/看跌型产品具备二元期权(Binary Option)的结构特征,在期末将获得离散型的收益支付,但此种策略多以权益指数标的为主。以看涨型为例,当挂钩标的物期末价格ST低于触发价格K时,投资者将获得一个较低的收益率RL;而当挂钩标的物期末价格高于触发价格K时,投资者将获得一个较高的收益率RH。看跌型则原理相同。

图 14:看涨型二元策略组合结构 资料来源:招商银行研究院

图 14:看涨型二元策略组合结构 资料来源:招商银行研究院 图 15:看跌型二元策略组合结构 资料来源:招商银行研究院

图 15:看跌型二元策略组合结构 资料来源:招商银行研究院(二)两层/三层区间型策略

当挂钩标的物期末价格ST处于交易区间内时(K1<ST<K2,包含边界),投资者可以获得一个较高的收益率RH,而当挂钩标的物期末价格突破了交易区间,投资者将会获得一个较低的保本RL收益率。这种收益结构实际上就是我们常见的两层区间型的结构化产品。更进一步地,我们还可以通过差异化地改变期权组合形态,搭建三层区间型的结构化产品。

图 16:两层区间型策略组合结构 资料来源:招商银行研究院

图 16:两层区间型策略组合结构 资料来源:招商银行研究院(三)看涨/看跌鲨鱼鳍

银行理财产品中的鲨鱼鳍产品是基于障碍期权(Barrier Option)设计而成的。

我们以看涨鲨鱼鳍产品为例,其中障碍期权价格L>期权触发价格K。

1)若挂钩标的物在观察期内曾高于障碍价格L,投资者将获得收益率RH;

2)若挂钩标的物在观察期内均低于或等于障碍价格L,且期末ST价格大于或等于触发价格K,投资者将获得一个线性收益率曲线(如下图所示);

3)若挂钩标的物在观察期内均低于或等于障碍价格L,且期末ST价格低于触发价格K,则投资者将获得一个保本收益率RL。

图 17:看涨鲨鱼鳍组合结构 资料来源:招商银行研究院

图 17:看涨鲨鱼鳍组合结构 资料来源:招商银行研究院实际上,固收+期权的投资组合除了我们上述介绍的三种搭建原理之外,还有很多更加复杂的设计方式,能够在固收产品的基础上获取增厚收益,提高银行理财产品的吸引力。

根据不同场景和风险偏好选取对应策略

总结来看,期权由于收益形态丰富,应用场景也几乎全天候覆盖,对于不同风险偏好的投资者也有不同的玩法。

若我们判断后续黄金市场将走向牛市,但又担心市场出现阶段性大幅回撤,则可以考虑构建买入看跌期权保护策略;若判断后续黄金市场方向不明,以震荡或是小幅上涨为主,则可以考虑搭建看涨备兑策略获取指数增强效果;若投资者风险偏好较低,平时投资产品领域以理财产品为主,又想参与到黄金市场当中,则可以考虑固收+黄金期权设计理念的结构化理财产品或是领口策略组合。

本期作者:

陈峤 资本市场研究员

刘东亮 资本市场研究所主管

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。