文/新浪财经意见领袖专栏作家 李峰、胡浩

4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》。本轮创业板试点注册制,总体沿袭了科创板试点注册制的核心制度安排,充分借鉴吸收了科创板试点注册制的一些成功做法。紧接着,在4月29日,伴随着光云科技的正式挂牌,科创板开市9个多月迎来第100家上市公司。从零到百,科创板不仅发挥着资本市场深化改革“试验田”的示范效应,同时也成为中国科技创新、经济高质量发展的“助力器”。那么,创业板和科创板之间有哪些异同,又如何能够实现错位发展呢?

一. 创业板和科创板的制度异同

实施注册制后,创业板和科创板在涨跌幅限制、注册流程、融资融券方面大体相同,差异主要体现在券商跟投、投资门槛、定位和上市条件等方面。

表1 创业板和科创板的异同

|

|

指标 |

创业板 |

科创板 |

|

相同 |

涨跌幅限制 |

新上市企业前五个交易日不设涨跌幅限制,之后涨跌幅限制调整为20%。 |

|

|

注册流程 |

注册程序分为交易所审核和证监会注册两个环节。 |

||

|

融资融券 |

股票自首个交易日起可作为两融标的,推出转融通市场化约定申报方式,实现证券公司借入证券当日可供投资者融券卖出,允许战略投资者及网下投资者出借获配股份。 |

||

|

差异 |

券商跟投 |

不要求券商对其保荐的所有项目进行强制跟投,而是仅对未盈利,红筹架构,特殊投票权以及高价发行的四类公司采取强制性跟投。 |

在首次公开发行股票规模2%至5%区间内按发行规模分档设定跟投股份比例,并规定单个项目的跟投金额上限。 |

|

投资门槛 |

新申请开通交易权限的个人投资者,权限开通前20个交易日证券账户及资金账户内的日均资产应不低于人民币10万元,并参与证券交易24个月以上。 |

新申请开通交易权限的个人投资者,权限开通前20个交易日证券账户及资金账户内的日均资产应不低于人民币50万元,并参与证券交易24个月以上。 |

|

|

定位 |

主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合 |

面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业 |

|

|

上市条件 |

至少满足下列一项: 1.一般企业(至少需符合一项):第一是最近两年净利润均为正,且累计净利润不低于5000万元;第二是预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元;第三是预计市值不低于50亿元,且最近一年营业收入不低于3亿元。 2.红筹企业(至少需符合一项):第一是预计市值不低于100亿元,且最近一年净利润为正;第二是预计市值不低于50亿元,最近一年净利润为正且营业收入不低于5亿元。 3.特殊股权结构企业(至少需符合一项):第一是预计市值不低于100亿元,且最近一年净利润为正;第二是预计市值不低于50亿元,最近一年净利润为正且营业收入不低于5亿元。 |

至少满足下列一项: 1.预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元; 2.预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%; 3.预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元; 4.预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元; 5.预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。 |

|

创业板的估值风险和散户风险高于科创板

和科创板相比,创业板放松了券商跟投限制,这一方面降低了券商和上市企业的利益关联;另一方面也在一定程度上降低了券商对上市企业业绩的关注程度,实质上提高了注册制定价下的估值风险。同时,和科创板相比,创业板大幅降低了投资门槛,缺乏定价能力的中小散户面临的风险会更大,如果中小投资者不提升对新股的定价能力和估值风险的识别能力,而盲目参与,将可能承担重大损失。

二. 创业板和科创板共同发展的思考

1. 总体定位

从定位设计来看,科创板主要服务符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。由于此类企业很多可能还未盈利或盈利较弱,因此在上市条件方面放宽了对盈利的要求;创业板则主要服务成长型创新创业企业,聚焦支持“传统产业与新技术、新产业、新业态、新模式深度融合”,对上市企业有一定的盈利要求。

应该来说,创业板和科创板的总体定位还是比较清晰的,体现了有关部门在制定创业板政策时经过认真科学的研究。

2. 关于具体操作的思考

由于科创板上市公司定位为“科创性”,而创业板聚焦支持“传统产业与新技术、新产业、新业态、新模式深度融合”。两者之间的边界可能有模糊之处。

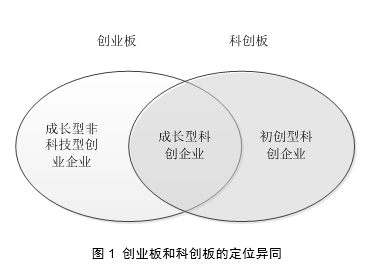

创业板和科创板可能的定位交叠。很多科创类企业也与传统产业紧密相关,因此可能导致“传统产业与新技术、新产业、新业态、新模式深度融合”与科创模式的边界有时候不清楚。如果这一点成立的话,那么下图展示了科创板与创业板的交叠。

两者未出现交叠的部分,是成长型非科技型创业企业适合在创业板上市,而初创型科创企业则适合在科创板上市。两者出现交叠的部分,是创业板和科创板的服务对象均包括成长型科创企业:即对于成长型科创企业而言,既可以选择创业板也可以选择科创板上市,至于应优先考虑哪个市场,则无明显界定。

创业板和科创板,在定位上既有显著差异,又有一定的交叠,可能会给中介机构和市场带来操作上的困惑。

国家战略的动态与静态属性。科创板服务国家战略,而创业板没有强调这一点。但是,国家战略并不是一个静态的概念,可能随着时间的变化在动态调整。同时,科学研究与开发的属性本身就充满了不确定性,交易所与中介机构可能在事前未必能够完全准确地判定哪些企业与行业属于国家战略相关。试想,假如20年前的腾讯要在科创板和创业板之间做选择的话,作为一家在线即时通讯的企业,有可能并不满足“国家战略”的科创板上市要求。但是在20年后的今天,大多数人可能都会同意腾讯公司的QQ与微信服务事关国家安全,满足科创板的上市条件。

行业之间的关联性。产业之间的关联性往往也让科创属性难以辨别。例如,芯片行业当然属于国家战略相关的核心行业;而相比较来说,电竞行业似乎属于泛娱乐类的非战略性行业,但是电竞行业属于芯片行业的下游,从长期来看会对芯片行业带来需求拉动、促进上游行业的发展。电竞行业到底是属于科创行业,还是属于一般性的创新行业?

三. 建议

按照目前的制度安排,创业板和科创板定位有差异,希望实现错位发展。在此框架下,建议监管机构对两者的区别做进一步的明确和区分。例如,一种区分路径是科创板服务对象仅限于初创型科创企业,将两者交叠部分(成长型科创企业)的服务职能划归创业板,并通过制定不同的上市条件,明确界定初创型和成长型的区别,这种模式的优点是根据企业所处的发展阶段对市场进行划分,相对容易操作。另一种可能的方式则是将两者交叠部分的服务职能划归科创板,即科创板服务科创企业,创业板服务非科技型创业企业。这种划分的好处是以是否为科技型进行市场划分,可实现估值倍数的趋同。当然,如我们上面所讨论的,如何界定“科创”与“非科创”企业也是监管层需要重点考虑的。

另一种框架,则可以考虑将科创板和创业板的定位趋同,实现交易所之间的竞争格局。这一框架,可以减少企业与中介在执行层面的困惑,同时亦可以降低制度设计的行政色彩,更接近注册制的精神实质。

李峰系上海交通大学上海高级金融学院教授、中国金融研究院副院长、上海高金金融研究院联席院长,胡浩系上海交通大学中国金融研究院研究员

(本文作者介绍:芝加哥大学博士,上海交通大学上海高级金融学院教授、中国金融研究院副院长及上海高金金融研究院联席院长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。