文/新浪财经意见领袖专栏作家 招商银行研究院

一、一季度GDP:大幅负增长

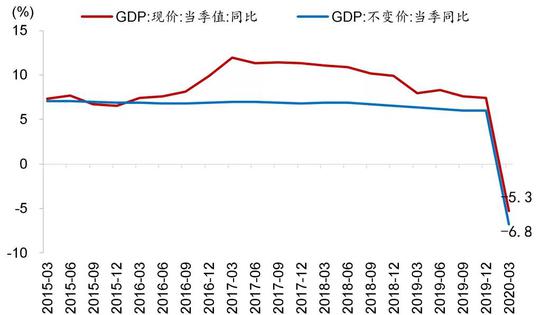

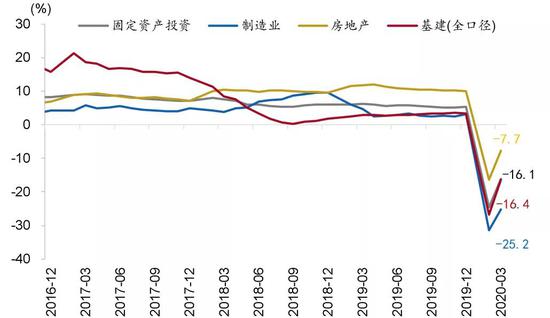

2020年一季度,我国经济遭受了新冠疫情的剧烈冲击:一季度GDP(不变价)初步核算数为18.4万亿元,同比-6.8%,是有数据以来首次负增长。其中,固定资产投资金额同比增速-16.1%:基建投资同比-16.4%,房地产投资同比-7.7%,制造业投资同比-25.2%;社会消费品零售总额同比-19%。

图1:一季度GDP负增长

GDP同比增速

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院一季度GDP负增长的幅度超出了市场及我们此前的预期。预期差主要来自于固定资产投资。其中,基建项目复工总体大幅慢于预期,中小企业的资本开支意愿显著低于预期;而总体上全国房地产销售修复的斜率则略高于我们的预期。

环比来看,随着国内疫情防控取得阶段性进展,3月经济数据相较1-2月已显著修复。3月规模以上工业增加值当月同比-1.1%(前值-13.5%);社会消费品零售总额当月同比-15.8%(前值-20.5%);城镇固定资产投资额累计同比-16.1%(前值-24.5%),其中基建投资同比-16.4%(前值-26.9%),房地产投资同比-7.7%(前值-16.3%),制造业投资同比-25.2%(前值-31.5%)。但海外疫情的蔓延大概率仍将对通过外需和供应链对我国经济修复形成拖累。

图2:工业生产增速向上修复

工业增加值同比增速

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院二、工业生产:复工加速下反弹

3月规模以上工业增加值同比-1.1%,较1-2月提升12.4pct,主要受到复工复产加速以及企业消化前期积压订单的推动。

分三大产业来看:上游采矿业受到的拖累较小,3月增加值同比-1.7%,较前值提升4.8pct;制造业对务工人员依赖相对较高,1-2月受到的拖累较大,3月反弹也更为显著,增加值同比较前值提升5.5pct至-10.2%;电力、热力、燃气及水生产和供应业增加值同比-5.2%,较前值提升1.9pct。

图3:采矿业生产活动给受到冲击相对较小

工业三大产业增加值同比增速

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院前瞻地看,企业有效复工将对工业生产活动形成一定支撑。但工业生产的进一步回暖则有赖于内外需以及供应链的修复。

三、固定资产投资:供给侧驱动的修复

1-3月,全国城镇固定资产投资同比-16.1%,增速较前值回升8.4pct。

图4:固定资产投资增速显著下滑

固定资产投资增速

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院(1)房地产:销售回暖、复工加快

一季度房地产投资累计同比-7.7%,较前值提升8.6pct。主要受资金来源改善和复工加速的提振。

房企资金来源增速有所提升。1-3月开发商资金来源同比-13.8%,较前值提高3.7pct,其中主要受到按揭贷款、自筹资金的拉动,商品房销售回暖支撑房企资金来源边际改善。1-3月商品房销售面积同比-26.3%(较前值+13.6pct),销售金额同比-24.7%(较前值+11.2pct)。

受资金来源改善提振,房企拿地意愿修复。1-3月土地购置面积同比-22.6%,跌幅较前值收窄6.7pct,土地成交价款累计同比-18.1%,跌幅较前值收窄18.1pct。

受复工驱动,开工和竣工面积同比增速均有提升,施工面积同比增速稍有下滑。1-3月新开工面积累计同比-27.2%,增速较前值提升17.7pct,施工面积累计同比增长2.6%,增速较前值下滑0.3pct,竣工面积累计同比-15.8%,增速较前值提升7.1pct。

(2)基建:复工慢于预期

1-3月基建投资同比-16.4%,增速较前值提升10.5pct。据调研信息,基建项目复工进度显著慢于其他行业,拖累了基建投资的修复。

分行业看,电、热、燃气、水业投资增速受到疫情的拖累相对有限,同比增速2.0%,较前值提升8.4pct;交运仓储业同比-20.7%,较前值提升9.4pct;水利环境与公共设施业同比-18.5%,较前值提升11.6pct。

前瞻地看,未来疫情风险或仍将对基建行业的复工节奏形成拖累,制约基建投资修复的进程。结构上看,在政策支持下,5G商用、人工智能、工业互联网、物联网等“新基建”的同比增速将以较快速度反弹。

(3)制造业:资本开支意愿低迷

制造业投资同比-25.2%,较前值提升6.3pct。分行业看,目前公布的数据中除计算机通信及其他电子设备行业外,其他行业投资增速较前值均有所提升,其中汽车、医药、专用设备、交运设备、通用设备的同比跌幅显著收窄。

前瞻地看,后续制造业投资增速的修复可能仍将缓慢,需政策进一步支持。一是海外疫情蔓延冲击内外需,影响企业预期;二是当前企业产能利用率仍低,一季度工业企业产能利用率仅为67.3%,较去年四季度大幅下滑10.2pct;三是疫情冲击下企业订单减少、现金流承压,进一步制约企业资本开支意愿。

四、消费:疫情拖累减小

3月社会消费品零售总额同比-15.8%,较前值提升4.7pct;社零实际增速-18.1%,较前值回升5.6pct。

图5:社零增速有所反弹

社消零售总额同比增速

资料来源:WIND、招商银行研究院

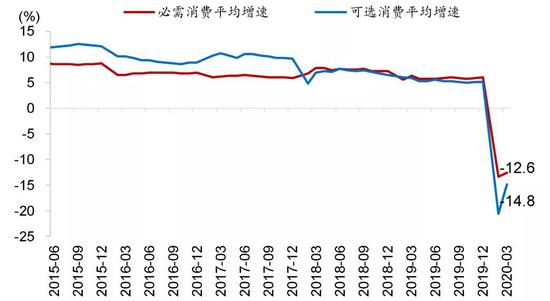

资料来源:WIND、招商银行研究院从限额以上社零的结构看,必须消费受冲击较小,可选消费受冲击较大。其中食品、餐饮、日用品等必需消费均为正增长,汽车、石油、金银珠宝、家电、家具等可选消费跌幅较大。从增速变化看,汽车、通讯器材、建筑装潢、办公用品等消费品类增速提升较为显著,而服装、化妆品、家电等消费品类增速较前值提升不明显甚至继续下滑。

图6:可选消费增速反弹幅度更大

必需消费与可选消费增速

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院前瞻地看,在延长假期、发放消费券等消费支持政策的刺激下,社零增速有望继续修复,但难以报复性反弹。一方面,疫情冲击下,一季度居民实际收入同比负增长3.9%,且失业率显著上升,将拖累居民消费;另一方面,疫情期间缩减的餐饮、旅游等消费需求不会全部回补。

五、结论:经济修复过程将较为缓慢

总体来看,一季度我国经济受到了新冠疫情的重创,GDP大幅负增长。3月数据有所修复,且供给端的修复速度快于需求端。

前瞻地看,二季度经济的反弹幅度或将受限。受境外输入和无症状感染者病例影响,当前居民和企业仍然采取社交隔离措施,生产和需求的修复仍然有待时日。考虑到海外疫情的发展,这种不利影响至少将延续至6月。在全球政策协同下,我国的逆周期调节政策或将继续加码。

考虑到一季度的跌幅及海外疫情的发展,我国全年的GDP增长不容乐观,增速大概率将位于4%以下。简单估算,GDP全年增速4.0%需二至四季度平均增速达到7.1%;GDP全年增速3.0%需二至四季度平均增速需达5.8%。

表1:全年GDP增速目标下二至四季度所需的GDP增速(不变价)

资料来源:WIND、招商银行研究院

资料来源:WIND、招商银行研究院(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。