文/新浪财经意见领袖专栏作家 梁中华 吴嘉璐

新经济仍是当下相对亮点

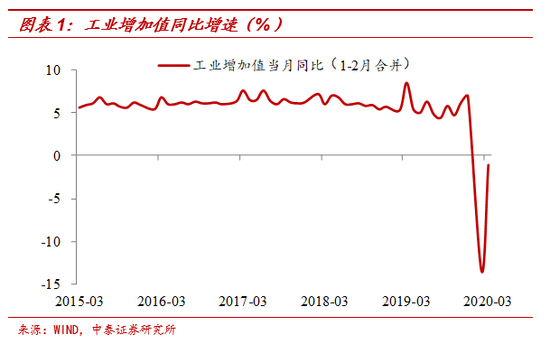

工业增加值降幅大幅收窄,生产逐步恢复。根据国家统计局公布的最新数据,3月工业增加值同比增速-1.1%,降幅相比前两月收窄了12.4个百分点。3月以来复工推进较快,工业生产逐渐恢复,也可能存在前期部分积压订单的赶工,环比有明显的改善。

从各工业行业来看,基础原材料和高技术制造业保持同比增长。统计局公布的41个大类行业中16个行业增加值保持同比增长,其中黑色和有色冶压加工分别增长4.1%和2.8%;运输设备制造和化学原料制品小幅增长0.5%和0.7%;而计算机等电子设备制造同比增长9.9%,是除医药行业外增长最快的行业。尽管疫情对整体工业生产带来了压力,但新经济持续发力。

服务业生产中,新经济也是亮点。3月服务业生产指数同比下降9.1%,降幅比前2月收窄了3.9个百分点。在1-2月规模以上服务业企业营业收入下降12.2%的背景下,互联网相关服务、软件信息技术服务仍逆势增长了10.1%和0.7%。

受疫情冲击,一季度GDP短期回落较多,同比下降6.8%,增速创70年代以来的新低。

2

基建投资仍负增:并非强刺激

3月固定资产投资累计同比增速-16.1%,降幅较前两个月收窄了8.4百分点,折算当月同比为-9.5%,依旧负增。

其中,基建投资同比仍然负增。一季度基建投资(不含电力)增速-19.7%,折算当月同比下降11.1%,降幅较前两月收窄19.2个百分点。3月份复工节奏对基建仍有牵制,但如此大幅负增长还是比之前预期要低。也说明政策并非要通过大规模基建进行强刺激的模式,无论从政策定调还是从地方动机来看,类似于当年“四万亿”强刺激的模式很难再现。

制造业投资恢复缓慢。一季度制造业投资下降25.2%,折算当月则下降20.6%,降幅较1-2月收窄10.9个百分点。疫情冲击下企业盈利能力大幅走弱,加上对未来需求端的预期也相对偏弱,短期制造业投资的回暖仍受一定制约。

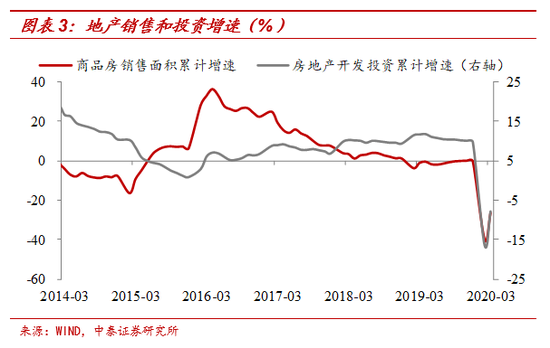

房地产销售依旧负增,但投资当月增速已经回正。房地产开发投资下降7.7%,折算当月增长1.2%,增速已经回正。但销售仍然偏弱,尽管3月商品房销售面积环比有所回暖,但同比仍在下降,1-3月商品房销售面积同比降幅为26.3%。

从近期30大中城市的高频数据看,地产销售只恢复了7成左右。销售走弱加大了房企资金流的压力,也会制约投资增速。不过未来地产投资走势仍然要看政策以及需求端的变化。

3

必需消费稳定,可选消费偏弱

3月社零总额名义、实际和限额以上同比增速分别为-15.8%、-15.6%和-15.0%。3月以来复工复市情况下,消费降幅有所收窄,但增速仍然为负,并没有所谓的报复性增长。一季度整体来看,社零总额名义和限额以上同比增速分别为-19.0%和-20.5%。

结构来看,必需品消费同比增长,可选多数回落,线上消费恢复快于线下。从各类限额商品零售来看,粮油食品、饮料和中西药品这类必需品仍维持正的增速,日用品、文化办公和通讯器材零售增速也已回正。但多数可选品回落仍然较多,服装鞋帽降幅扩大至34.8%,家电家具同比下降20%以上;建筑装潢、汽车、石油制品等商品均下降。

线上消费恢复较快,3月网上零售累计增速已经回升到5.9%。3月餐饮收入降幅扩大,同比回落46.8%。

4

新增病例见顶,恐惧依然存在

尽管我国新增感染病例早已见顶,但这是我们严格防控、限制人员流动和聚集的结果,并不是从医学上战胜了病毒。

所以大家对新冠病毒的恐惧依然存在。尽管病毒的致死率并不高,但这是从大数定律得出来的结果。而具体到某个人,面临的不是概率的问题,而是0和1的问题。所以要彻底克服消费者的恐惧心理,恐怕还是要等待新冠病毒在医学上的可防可控,比如研发出疫苗或者治疗药物。

公共交通恢复的程度,其实很大程度上能够反映居民对病毒的恐惧心理,以及愿意去公共场合消费的意愿。如果大家连地铁、公交都不敢正常乘坐,恐怕很多涉及人员聚集的经济活动依然是受到抑制的。目前北京地铁客流量仅回到正常水平的30%,上海、深圳、杭州情况要好一些,也只回到正常水平的60%-70%之间。

5

经济恢复的瓶颈依然存在

正是由于部分经济活动依然受到抑制,从高频数据来看,经济恢复似乎进入了瓶颈期。例如我们利用五大电厂每天发电耗煤量占去年同期的比重,来衡量经济恢复的程度,2月下旬以来这一比例逐渐回升,但自3月下旬以来,这一比例上升速度明显放缓,最近20多天基本都维持在90%附近。

说明仍然有部分经济活动在短期内很难恢复,除了最基本、最必要的衣食住行外,尤其是服务类、非必需商品的消费恢复仍然遇到很大的困难。高频数据来看,票房仍然0收入、餐饮账单恢复仅5成。4月份的经济可能依然处于负增长的状态。

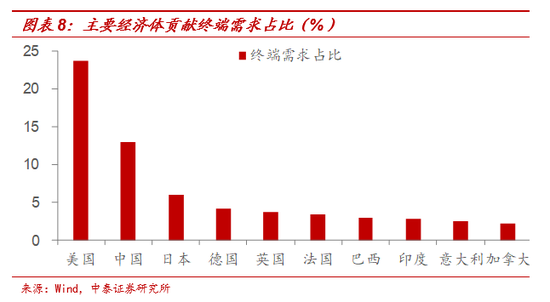

除了内部因素外,外部需求走弱,也会压制我国经济的恢复。过去十多年,我们经济增量很大,能够带动全球经济增长。但从全球终端需求的存量看,我国只贡献13%,本次疫情较为严重的美国和欧盟大概占全球终端需求的50%以上,如果全球一半的经济存量在明显大幅走弱,今年全球经济大概率会出现负增长。

6

没有必然的V型反弹

从一月份我们就一直强调一点,疫情的影响不仅仅是短期的。例如居民收入减少、失业增加,部分企业或个体经营户退出市场,都会影响到中长期经济的总需求。

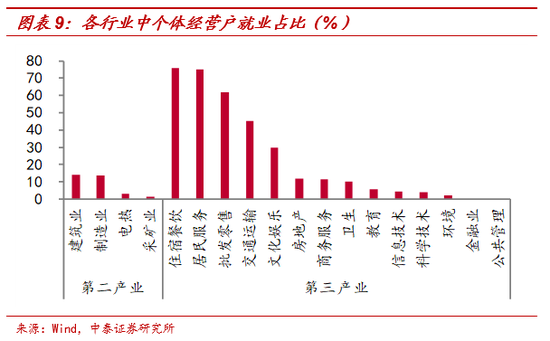

根据第四次经济普查公布的结果,2018年底时我国城镇第三产业个体经营户就业占比达到了37%,远高于第二产业13%,其中餐饮旅游(76%)、居民服务(75%)等行业占比尤其高。疫情导致这些行业受到更大的冲击,居民收入减少、失业增加都是有乘数效应的,这些影响可能需要一年、甚至两年的时间来消化。

我国房地产市场本来就处于下行周期,如果短期经济冲击导致泡沫破裂,影响可能远远比“病毒”的影响要大得多。就像美国的情况一样,股市的泡沫被看空了那么多年,可最终却被病毒“打败”了。即使病毒过去了,美国居民的股票财富已经损失了30%,这个时候病毒本身还重要吗?

经济的暂停可以很快,但要重新启动恢复正常,其实是个漫长的过程。所以V型大反弹可能很难看到,还是要对经济恢复有更多耐心。

7

政策更加积极——正是改革良机

在内外部问题交织、长短期问题叠加的情况下,政策注定是会更加积极有为。货币方面,公开市场逆回购、MLF、LPR利率会继续下调,7天逆回购利率有望降至2%以下,08年以来一直未降的超储利率都下调了,估计存款基准利率的调整也已经在工具箱中。在美国维持低利率的情况下,我国货币放松带来的汇率压力相对较小。

财政方面,基建是会边际发力,但考虑到政策的空间和刺激的长期负面影响,本轮政策更多是底线思维,而非强刺激,基建增速回到8%可能是比较客观的估计。房地产方面,在房住不炒的大背景下,“因城施策”将成为未来的重点。

在经济困难面前,行业内部的整合也在加速,优胜劣汰,也是市场化的结果。所以目前也是推进各方面改革的良机,做长期正确的事,激发出经济的新增长点。

8

长期看好利率债和黄金类资产

资产配置方面,利率债和黄金仍是宏观层面较为确定的机会。全球老龄化、贫富差距的长期问题,叠加上经济停摆、泡沫破灭的短期问题,避险类的资产最受益。短期美元流动性冲击,以及经济通缩的预期,对黄金资产有压制,但经济通缩最终都会带来更大幅度的全球货币刺激。而纸币的不断贬值,美元地位的边际弱化,都将是黄金的长期机会。

我国十年期国债利率在突破历史低位后,大概率会进一步降至2.0%以下。我们认为无需过多担心当前利率是否“PRICE IN”了未来悲观的经济预期,其实从历史经验看,在每一波经济基本面没有见底之前,利率都不会趋势性反弹,也就是说并不存在所谓的市场“充分”预期。每一次利率的短期调整,都是加仓买入的机会,不必太在乎短期的小波动。

风险提示:疫情发酵,经济下行,政策变动。

(本文作者介绍:中泰证券宏观首席分析师)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。