文/新浪财经意见领袖专栏作家 张瑜、高拓

疫情过后的需求除自然恢复以外还可通过多种刺激手段修复,但原本就因民粹主义主张承压的全球价值链正面临进一步撕裂,这意味着数十年来不断压抑全球通胀的重要因素可能已站在逆转关口。

主要观点

一、当下黄金的关键问题是通胀

近期美元流动性危机似有缓解迹象,而在2008年流动性危机解除过程中,黄金先于风险资产反弹,随后三年价格翻倍。若目前流动性紧张局面持续缓解,黄金是否将重演类似2008年的走势?未来走势的关键驱动因素又有何不同?

(一)名义利率走低利好黄金,但市场对此已分歧不大

黄金价格与实际利率走势高度负相关,而实际利率=名义利率-通胀预期。近年来长期低通胀背景下,实际利率主要取决于名义利率走势,名义利率主要由美联储货币政策控制。本次流动性危机中,美联储迅速降至零利率并启动速度史无前例的扩表,市场对名义利率长期保持低位已分歧不大,这既是黄金被普遍看好的主要理由,也意味着黄金后续来自名义利率的预期差将相对有限。

(二)近期通胀预期快速下行导致通缩担忧,是金价涨幅受限的关键

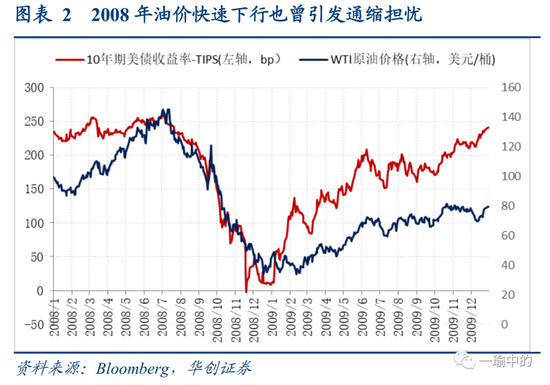

为何名义利率大降,但黄金此前迟迟未突破前高,还一度大跌15%?通胀预期正起到关键作用。10年美债-TIPS近期随油价大跌,并在流动性压制下传递通缩担忧,极大制约了实际利率进一步下行。目前市场正将低迷的通胀预期视作未来通缩萧条的证据,这可能犯了2008年流动性危机期间类似的错误。

二、短期通缩担忧或将随流动性缓解证伪

(一)流动性冲击下的通胀预期可能错判实际通胀

首先从定义看,通胀预期不一定是未来通胀的准确反映。近期通胀预期快速下行的直接原因为油价下跌,但当下的油价并不能决定10年后的实际通胀水平,更不应作为未来通缩萧条的证据。其次,通胀预期还是市场交易的结果,流动性压制环境下,10年期TIPS的流动性明显不及10年期国债,两者间价差的剧烈波动很大程度上由交易原因导致,而并非来自于通胀基本面的剧变。

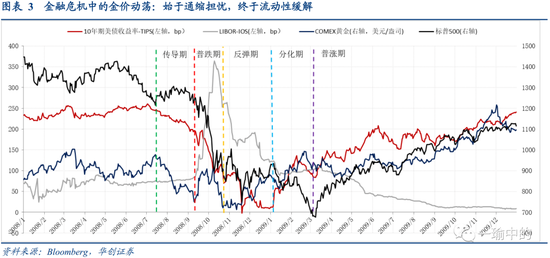

(二)复盘2008年金价动荡:始于通缩担忧,终于流动性缓解

第一阶段:传导期,油价下跌引发通胀预期迅速下行,黄金由近1000美元/盎司大跌20%。美股走势平稳,以LIBOR-OIS衡量的流动性环境未现异常。

第二阶段:普跌期,流动性冲击出现并加剧,LIBOR-OIS迅速冲高,原油价格与通胀预期加速下行,美股与其他风险资产暴跌。黄金短暂反弹后再跌近20%,创下新低后开始筑底。

第三阶段:反弹期,美联储推出多项措施大规模注入流动性后,LIBOR-OIS由高位迅速回落,通胀预期继续随油价下行,略先于油价开始筑底。除原油外各类资产本阶段均有明显反弹,黄金涨近20%。

第四阶段:分化期,LIBOR-OIS横住呈平台状,通胀预期开始明显回升,黄金与美股走势出现明显分化:黄金再涨近15%至992美元/盎司,创下2008年3月以来新高,而美股再度深跌近30%,油价同期完成筑底。

第五阶段:普涨期,LIBOR-OIS突破平台再度向下,通胀预期持续走高,期间各类资产普涨,黄金年底前涨破1200美元/盎司,较2008年低点涨幅超60%。

参考2008年,黄金目前仍处在流动性冲击从加剧到缓解的第二至第三阶段(普跌-反弹期),这意味着黄金虽仍将受到通缩担忧的阶段性困扰,但若后续流动性缓和范围进一步扩大,进入反弹-分化期的黄金存在再次率先反弹的可能。

三、全球价值链撕裂或将带来长期通胀压力

通胀预期在短期受油价与流动性影响较大,但在中长期仍将反映基本面。伴随短期流动性冲击逐步解除,疫情从供需两侧造成的经济冲击将逐渐显现,其中较滞后的供给冲击将可能重塑通胀预期。更为市场所忽略的是,疫情导致逆全球化加速背景下,压抑通胀数十年的全球价值链已有撕裂迹象,长期低通胀环境可能面临逆转。

风险提示:流动性冲击超预期,疫情经济冲击超预期,资产间联动加强。

报告目录

报告正文

一

当下黄金的关键问题是通胀

近期美元流动性危机似有缓解迹象,而在2008年流动性危机解除过程中,黄金先于风险资产反弹,随后一年涨超60%,三年价格翻倍。若目前流动性紧张局面持续缓解,黄金是否将重演类似2008年的走势?未来走势的关键驱动因素又有何不同?

(一)名义利率走低利好黄金,但市场对此已分歧不大

黄金价格与实际利率走势高度负相关,而实际利率=名义利率-通胀预期。近年来长期低通胀背景下,实际利率主要取决于名义利率走势,名义利率主要由美联储货币政策控制。本次流动性危机中,美联储迅速降至零利率并启动速度史无前例的扩表。短期来看,由于货币政策具有滞后性,即便经济快速复苏,宽松措施也难以迅速撤出,名义利率回升在短期很难看到。中长期看,低利率环境不仅是经济复苏的必备基础,更是降低各国偿息压力、避免全球债务问题爆发的直接需要,这在各国纷纷加码财政刺激后尤为凸显。目前市场对名义利率将长期保持低位已分歧不大,这既是黄金被普遍看好的主要理由,也意味着黄金后续来自名义利率的预期差将相对有限。

(二)近期通胀预期快速下行导致通缩担忧,是金价涨幅受限的关键

为何名义利率大降,但黄金此前迟迟未突破前高,还一度大跌15%?通胀预期正起到关键作用。以10年期盈亏平衡通胀率(10年期美债收益率-TIPS)为衡量的通胀预期近期随油价大跌,并在流动性压制下传递出通缩担忧,极大制约了实际利率进一步下行。与近期市场环境类似的是,2008年油价暴跌期间,以10年期盈亏平衡通胀率衡量的通胀预期同样出现急坠,黄金在此期间跌幅达20%。目前市场正将低迷的通胀预期视作长期通缩萧条的证据,这可能犯了2008年流动性危机期间类似的错误。

二

短期通缩担忧或将随流动性缓解证伪

流动性冲击之下,近期10年期国债-TIPS传递的通缩担忧是否正确?如果通缩担忧以类似2008年的路径证伪,那么短期通胀预期有向上修复空间,实际利率将下行助推黄金价格。从通胀预期本身与历史复盘两个视角观察:

(一)流动性冲击下的通胀预期可能错判实际通胀

通胀预期的定义和计算决定了其可能错判实际通胀,且错判概率在流动性冲击下往往被放大。首先从定义看,通胀预期不一定是未来通胀的准确反映:近期通胀预期快速下行的直接原因为油价下跌,但当下的油价并不能决定10年后的实际通胀水平,更不应作为未来通缩萧条的证据。其次,通胀预期还是市场交易的结果。流动性压制环境下,10年期TIPS的流动性明显不及10年期国债,两者间价差的剧烈波动很大程度上由交易原因导致,而并非来自通胀基本面的剧变。以上两种错判在2008年都曾引发通缩担忧,并导致黄金大幅下跌,但最终都被证伪。

(二)复盘2008年金价动荡:始于通缩担忧,终于流动性缓解

近期的流动性环境与2008年金融危机期间较为相似:黄金因通缩担忧率先下跌,再随冲击缓解率先反弹,按通胀预期与流动性变化可分为五阶段:

第一阶段:传导期(2008年6月-2008年9月上旬),时任美联储主席伯南克对通胀变化表示关切,并明确转向拥护强势美元。此前不到一年内由70美元/桶涨至140美元/桶的油价迅速下跌,引发通胀预期急坠,黄金由近1000美元/盎司大跌20%。传导期美股走势平稳,以LIBOR-OIS衡量的流动性环境未现异常。

第二阶段:普跌期(2008年9月中旬-10月中旬),次贷危机正式演变为金融危机,流动性冲击出现并加剧,LIBOR-OIS迅速冲高,原油价格与通胀预期加速下行,美股与其他风险资产暴跌。黄金短暂反弹至近900美元/盎司后再跌近20%,创下新低后开始筑底。

第三阶段:反弹期(2008年10月下旬-2009年1月),美联储推出多项措施大规模注入流动性后,LIBOR-OIS由高位迅速回落,通胀预期继续随油价下行,略先于油价开始筑底。除原油外各类资产本阶段均有明显反弹,黄金涨近20%。

第四阶段:分化期(2009年1月-2009年3月),LIBOR-OIS横住呈平台状,通胀预期开始明显回升,黄金与美股走势出现明显分化:黄金再涨近15%至992美元/盎司,创下2008年3月以来新高,而美股再度深跌近30%,油价同期完成筑底。

第五阶段:普涨期(2009年3月-2009年12月),LIBOR-OIS突破平台再度向下,通胀预期持续走高,最终完全恢复至2008年7月水平。期间各类资产普涨,黄金年底前涨破1200美元/盎司,较2008年低点涨幅超60%。

概括而言,2008年金融危机中的金价动荡始于通胀预期大幅下行,终于流动性冲击的缓解。期间名义利率与通胀预期的变化历程为:“通缩担忧引发实际利率快速上行,金价暴跌——名义利率下行盖过通缩担忧,实际利率向下,金价筑底反弹——通缩担忧证伪&通胀预期明显回升,实际利率持续走低,金价持续走高”。

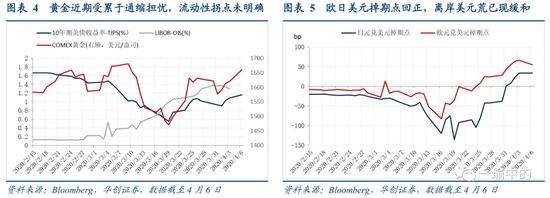

近期金价走势受累于通缩担忧,以LIBOR-OIS衡量的美元流动性拐点尚未明确,后续若参考2008年情形,流动性的缓解有望成为黄金变盘的关键信号。值得注意的是,美联储互换扩大的努力下,欧日美元掉期点已迅速回正,离岸美元荒已现缓和。对比金融危机中的通胀预期和流动性环境,黄金目前仍处在流动性冲击从加剧到缓解的第二至第三阶段(普跌-反弹期),这意味着黄金虽仍将受到通缩担忧的阶段性困扰,但若后续流动性缓和范围进一步扩大,名义利率下行的力量将可能盖过通缩担忧,进入反弹-分化期的黄金存在再次率先反弹的可能。

三

全球价值链撕裂或将带来长期通胀压力

通胀预期在短期受油价与流动性影响较大,但在中长期仍将反映基本面。伴随短期流动性冲击逐步解除,疫情从供需两侧造成的经济冲击将逐渐显现,其中较滞后的供给冲击将可能重塑通胀预期。更为市场所忽略的是,疫情导致逆全球化加速背景下,压抑通胀数十年的全球价值链已有撕裂迹象,长期低通胀环境将可能面临逆转。

(一)滞后的供给冲击可带来阶段性通胀风险

全球30亿人遭“禁足”背景下,眼下市场对需求冲击的担忧远超供给。然而30亿人作为消费者无法出门采购的同时,作为劳动者也无法正常工作,若疫情持续直至各类库存逐渐消耗殆尽,供给冲击的风险将日趋浮现,届时通胀预期将可能快速上行,疫情过后的需求快速恢复过程也可能带来阶段性通胀风险。

(二)全球价值链若进一步撕裂,长期低通胀环境将可能逆转

更为长期的通胀上行压力将来自于更为深远的供给冲击,逆全球化浪潮下全球供应链(GVC)的撕裂迹象值得警惕。

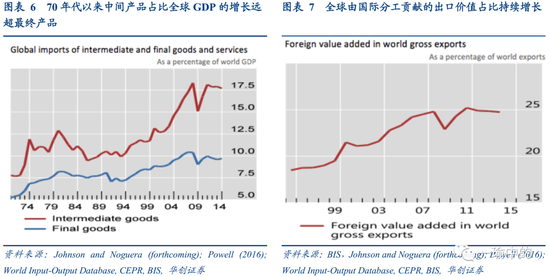

以传统的菲利普斯曲线看待通胀,本国通胀仅与本国产出缺口有关,而全球通胀仅局限在进口因素中考虑。但自上世纪70年代全球化进程开启以来,中间产品占比全球GDP的增长速度明显快于最终产品占比,全球供应链的加深程度已前所未有。菲利普斯曲线日趋失效的背后,全球供应链对通胀的直接与间接影响不容小觑:直接渠道为各国对进口中间产品与服务展开的激烈竞争,间接渠道则体现在生产竞争的各个环节——全球供应链不断深化的过程中,几乎永远能找到成本更低的生产国来压低产品价格,这使得任意一国出现的闲置产能都可能使跨国公司迅速改变外包决定,与之对应的是发达国家工人议价权的完全丧失,全球通胀水平在源源不断的正向供给冲击下被长期压抑。

疫情过后的需求除自然恢复以外还可通过多种刺激手段修复,但原本就因民粹主义主张承压的全球价值链正面临进一步撕裂,这意味着数十年来不断压抑全球通胀的重要因素可能已站在逆转关口。届时,名义利率长期低位+通胀预期长期上行的潜在组合将引导实际利率持续走低,黄金也有望打开崭新的上行空间。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:赵子牛

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。